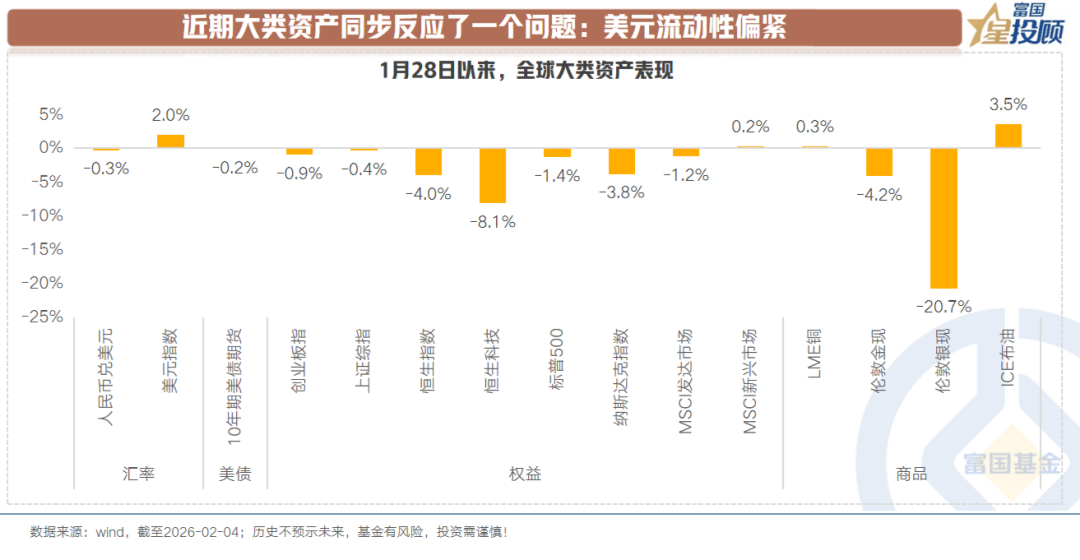

近期大类资产呈现出的显著特征是:全球股票资产承压,贵金属波动性显著加大。

消息面的因素有很多可以列举,譬如AI叙事对软件的冲击、不实新闻扰动等。

但从交易层面最直接的因素来看,在于美元流动性。既包括现实,也包括预期。

因此,对于投资而言,如果现实和预期改善,则对应当下受压制的资产修复。本文聚焦于这一问题的探讨。

(一)美联储数次降息,美元流动性为何不宽松?

1)近期美元流动性现实偏紧张

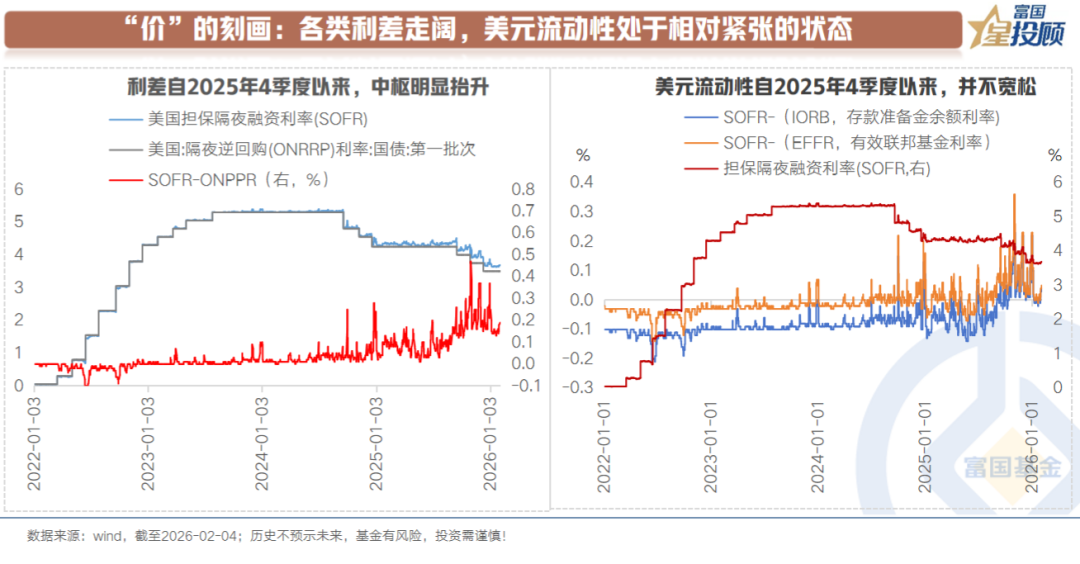

“价”的刻画:各类利差走阔,美元流动性处于相对紧张的状态

从美国担保隔夜融资利率(SOFR,可简单理解为金融机构之间进行短期资金周转的借贷成本)与各个市场资金利率的利差来看,均有所走阔。

非常直观地显示:美元流动性处于相对紧张的状态。

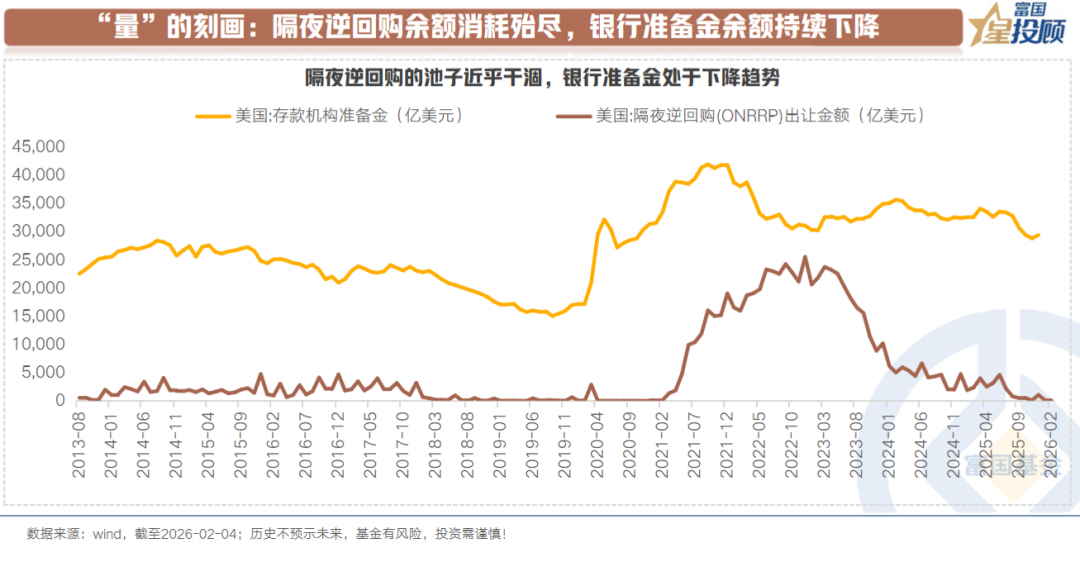

“量”的刻画:隔夜逆回购余额消耗殆尽,银行准备金余额持续下降

可以看到,作为流动性缓冲池的隔夜逆回购(ON RRP,可以理解为货币市场基金等非银机构存在美联储的资金),存量余额持续走低,近乎干涸。同时,银行准备金余额也在持续下降。

因此,从“量”的角度,进一步验证了美元流动性偏紧的态势。

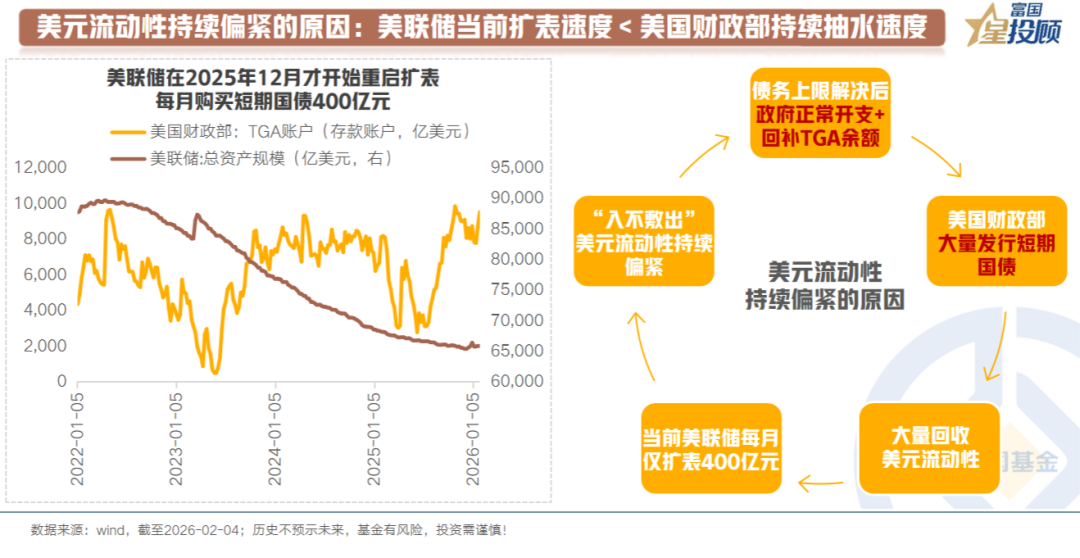

2)偏紧的原因:美联储当前扩表速度<美国财政部持续抽水速度

从底层原因来看,美国财政部才是主导本轮美元流动性的核心机构。

2025年4季度,美国政府债务上限阶段性解决后,便开始大量发行短期国债。一方面,是为了政府正常开支。另一方面,为了回补美国财政部存款余额,以便不时之需。

大量发债无疑会从市场回收流动性。而提供流动性的美联储仅从2025年12月开始扩表,扩表额度仅为400亿美元。出水口大于入水口,“入不敷出”之下,美元流动性偏紧。

(二)美元流动性何时转松?

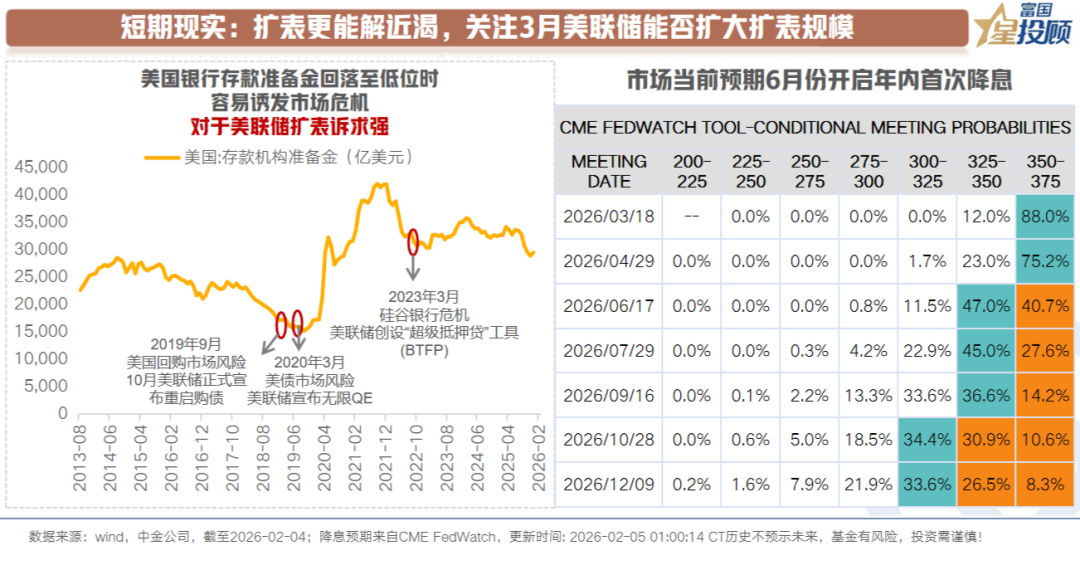

1)短期现实:扩表更能解近渴,关注3月美联储能否扩大扩表规模

当前市场预期美联储需要到今年6月份,才会开启新一轮降息。事实上,短期对于美元流动性而言,数量的补充更重要。

如前文所述,逆回购余额近乎干涸,银行准备金在持续被消耗。回溯历史,当存款准备金余额回落至低位时,往往容易诱发流动性危机。按照目前的消耗速度,或在进一步倒逼美联储在3月议息会议上扩大扩表规模。

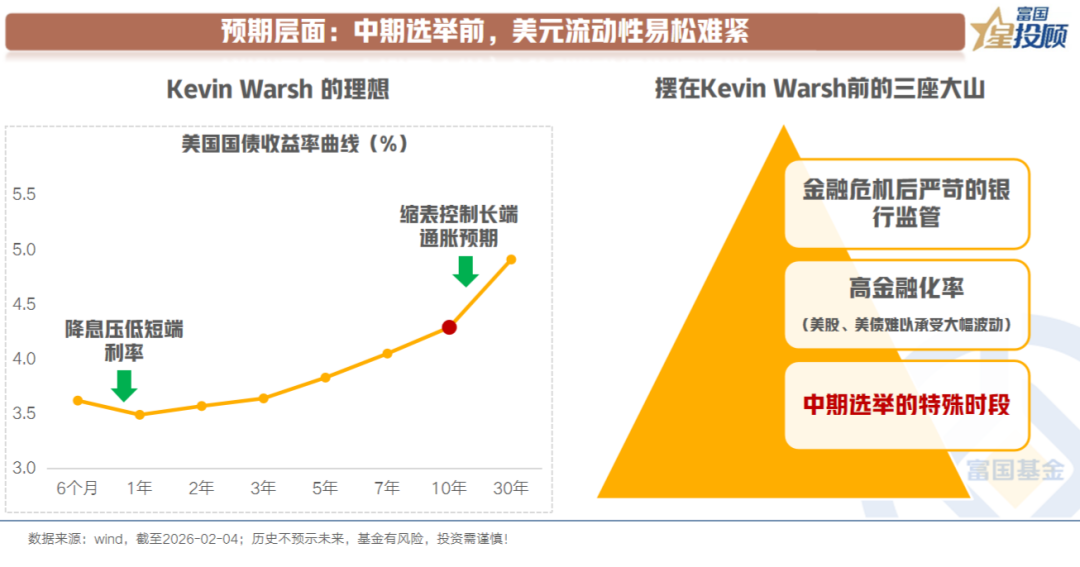

2)预期层面:中期选举前,美元流动性易松难紧

美联储新任主席提名为凯文沃什,阶段性提升了市场关于美元流动性偏紧的预期。

凯文沃什此前的政策主张可概括为“缩表+降息”,降息是为了压低短端利率,缩表是为了控制长端通胀预期,最终是为了降低长端利率。

但摆在当下的现实是:现在的监管规则(如巴塞尔III、多德-弗兰克法案)要求银行必须囤积大量现金,美联储主席无权修改法律。即使契合川普放松监管的主张,但这在短时间内难以实现,必须通过国会修法。美国正值中期选举的关键时段,对于川普而言,通过财政扩张提高民意支持率的诉求很高。美国是一个高度金融化的市场,强制缩表无疑容易给美股、美债带来较大的波动。这不是川普在中期选举期间期望看到的。

因此,中期选举前,美元流动性易松难紧,后续预期有望改善。

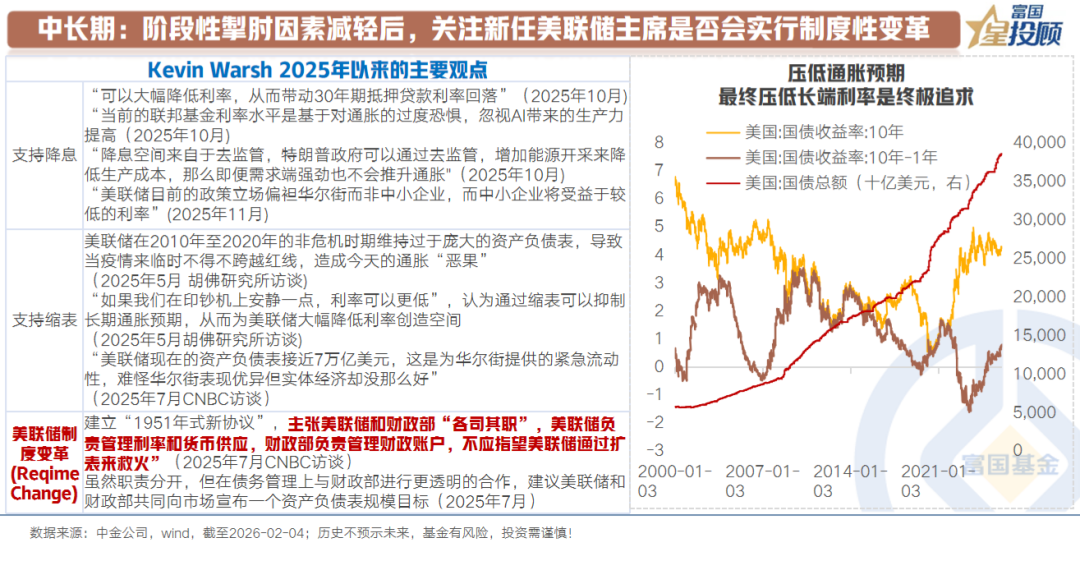

3)中长期:阶段性掣肘因素减轻后,关注新任美联储主席是否会实行制度性变革

中期选举之后,源于政治层面的阶段性掣肘因素减轻,则需要关注新任美联储主席是否会实行制度性变革。

凯文沃什在2025年7月CNBC访谈时,提到“美联储和财政部“各司其职”。美联储负责管理利率和货币供应,财政部负责管理财政账户,不应指望美联储通过扩表来救火”。

但这并不容易,这需要勇气,更需要智慧。后续需要持续观察。

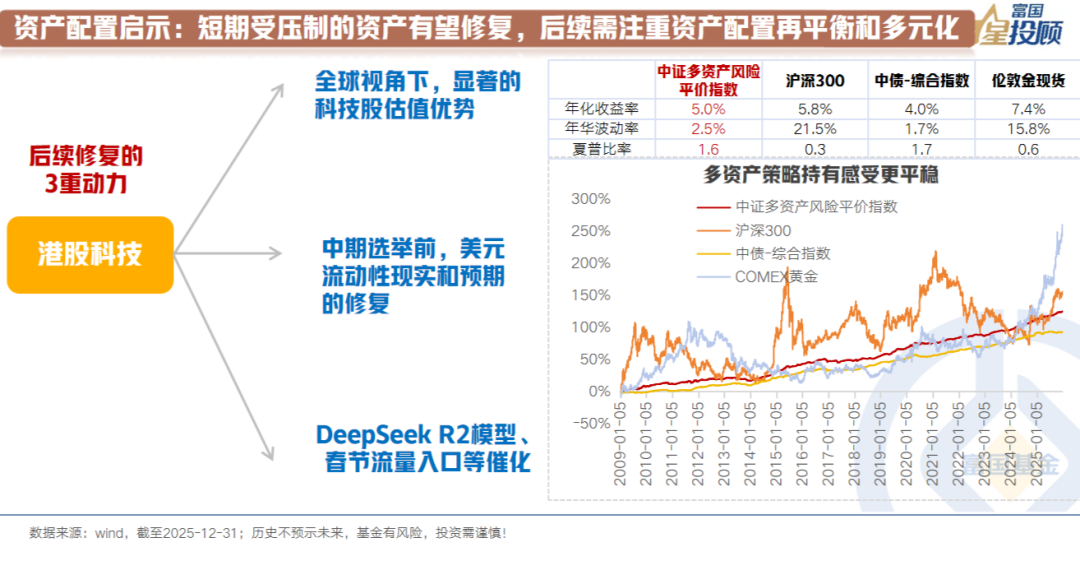

4)资产配置启示:短期受压制的资产有望修复,后续需注重资产配置再平衡和多元化

如上所述,美元流动性的现实和预期,均存在改善的契机。而近期资产价格的波动,会加速这种改善的到来。当下或许有所煎熬,但修复正在酝酿。

以近期波动幅度较大的港股科技为例,三重修复动力正在酝酿中:

√ 一是,全球视角下,愈发显著的估值优势。

√ 二是,中期选举前,美元流动性预期和现实的改善。

√ 三是,春节前后,DeepSeek R2模型发布、AI国民级流量等催化。

从中长期来看,需要认识到的是,经过近两年的上涨,部分资产的估值来到了高位,对于流动性的边际变化更为敏感。需要注重资产配置的再平衡和多元化。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证港股通科技ETF发起式联接C(OTCFUND|025367)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

#投顾交流会##2025超额关键词#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。