近期,存储芯片板块持续升温,今日更是逆势上涨:

> 1月19日消息,国家统计局:“人工智能+”高速发展带动存储芯片、服务器等产品产量分别增长22.8%、12.6%;

> 1月19日消息,摩根士丹利指出:传统存储芯片供需缺口正持续扩大,2025年二季度至2026年行业将迎来新一波超级周期,存续产品供应紧张态势加剧;闪存领域,NOR Flash一季度报价预计上涨20%-30%,涨价趋势或延续;

> 1月20日消息,超长上下文与多模态交互类应用显著推升KV Cache存储需求,AI工作负载对高带宽、大容量SSD的需求将持续增强。

(资料来源:财联社、广发证券)

涨价持续下,存储芯片板块5天4连涨!后市怎么看?

Wind,存储器指数8841241.WI,2025/1/21-2026/1/20 13:10。指数过往走势不预示未来表现。

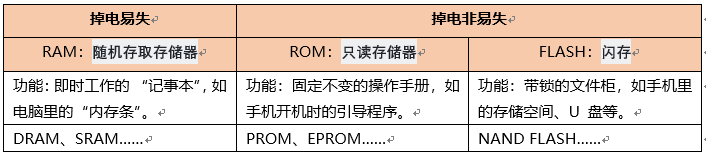

>>存储芯片是什么?

简单理解,它就是电子设备的“记忆大脑”。

半导体作为现代电子设备的基石,根据不同功能可分为集成电路、光电器件、传感器等细分行业。其中集成电路可进一步细分为存储器(存储芯片)、逻辑电路、模拟电路等零部件。

存储芯片正如它的名字一样,在电子设备中负责保存所有需要临时或长期使用的数据与指令。无论是动辄价值百亿的大型服务器网络,还是我们手上小小一块U盘,里面都装有不同类型的存储芯片以匹配不同用途。正因如此,它在半导体行业占有举足轻重的地位。

>>后市机会怎么看?

当前,全球DRAM(内存)市场正经历一轮“史上最强”的涨价周期。自2025年7月以来,DRAM价格持续快速上行,多数品类涨幅超过100%,DDR4(内存)与DDR5(内存)年内已涨价2-3倍(wind)。

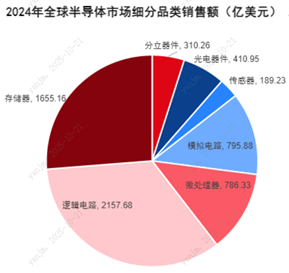

根据世界半导体贸易统计组织(WSTS)的统计,2024年,全球半导体市场销售额约6305.49亿美元,其中存储芯片销售额约为1655.16亿美元,占比高达26%,是仅次于逻辑电路的第二大半导体细分市场。

随着下游需求的不断高涨,产业已步入“涨价周期”。 据IDC,从2018年到2025年,全球数据总量将由33ZB增长至175ZB,年复合增长率达26.9%。但数据存储的发展速度远远跟不上数据产生的速度。2024年,中国仅有5.1%的年产量数据被有效保存,近95%的数据在源头就被抛弃,行业需求长期以来就处在供不应求的格局中。

数据来源:IDC、《全国数据资源调查报告(2024年)》

同时,国内企业走上了一条加速扩产+自主可控的道路。国内存储芯片企业长期受到海外制裁,因此扩产节奏受制于海外设备的封锁和国产设备的发展进度。随着技术突破,在芯片涨价潮背景下,扩产将大幅提高国内企业的盈利水平,带动新的投资机会。

数据来源:平安证券

>>还能不能上车?

《算力基础设施高质量发展行动计划》明确提出我国存储总量建设要求,乘着AI发展东风,国内存储芯片厂商拥有业务增长有望开启“第二引擎”。

北美四大云厂持续扩大AI基础建设投资,2026年总投资金额有望达到6000亿美元的历史新高规模。AI强需拉动下,2026年全年全球存储芯片仍将供不应求,有望持续涨价,预计2026年DRAM的位元供应量增幅约为15%至20%,而需求增速预计将达到20%至25%左右。2026年服务器领域的 DRAM和NAND闪存消耗量将同比激增40%至 50%。

数据来源:国金证券

这一轮涨价潮并非短期周期回暖,或具备较长持续性。涨价周期的宏观背景叠加国产替代的现实需求,后市行情可持续关注。

如果你看好存储芯片机会,但短期有畏高情绪,不妨先加入自选,关注起来。

$永赢先锋半导体智选混合发起A(OTCFUND|025208)$

$永赢先锋半导体智选混合发起C(OTCFUND|025209)$

#Optimus V3预热不断 机器人概念股活跃#

#中国航天:全力突破重复使用火箭技术#

#国家电网拟投资4万亿元建设新型电力系统#

#2025超额关键词#

风险提示:基金有风险,投资需谨慎。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。敬请投资者在投资基金前认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。敬请投资者在购买基金前认真考虑、谨慎决策。

免责声明:本材料由永赢基金管理有限公司编制,版权归本公司所有,本公司保留所有权利。本材料所引用信息基于合法取得的信息,但本公司对引用信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对任何人使用本材料所引发的任何直接或间接损失负任何责任。未经本公司事先书面许可,禁止任何机构或个人单独摘引、截取或以其他不恰当方式传播本材料,不得擅自修改、二次加工本材料内容。