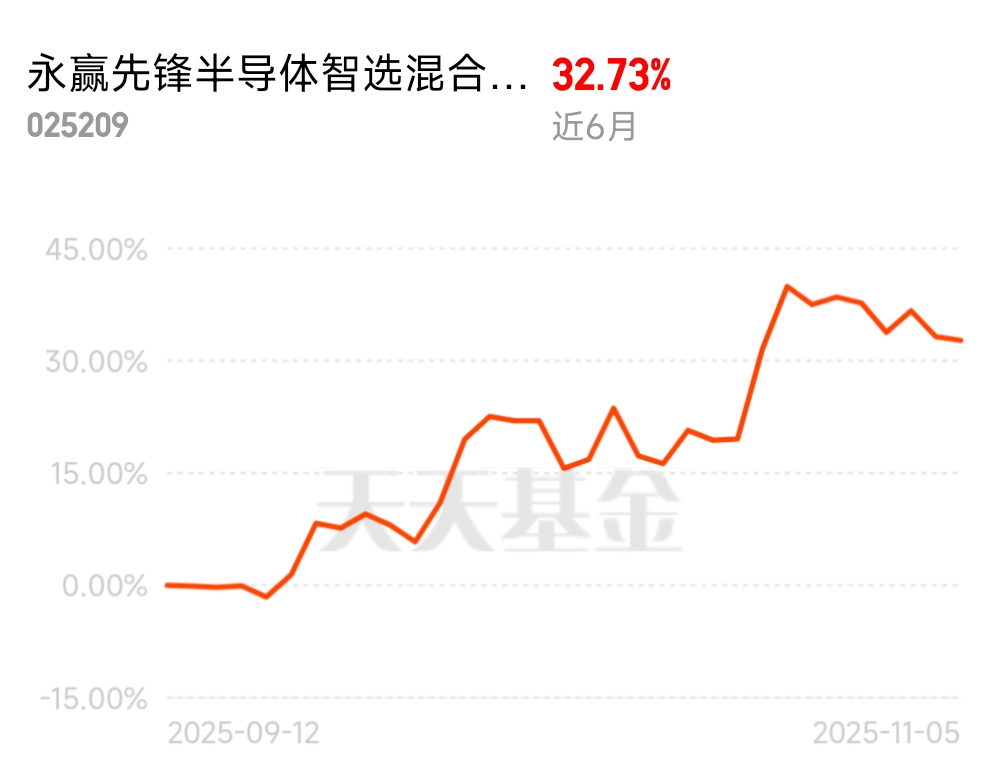

#科技小登大揭秘# $永赢先锋半导体智选混合发起C$

科技小登大揭秘:在三大热门板块中,我更看好固态电池的投资机会

永赢先锋半导体智选混合发起C

最近科技圈里,固态电池、存储芯片和可控核聚变三个板块都热度不低,不少投资者纠结该重点关注哪个。结合行业进展、落地节奏和投资逻辑来看,我最看好的是固态电池板块。它既不像可控核聚变那样遥远,又比存储芯片的周期波动更可控,当下正处在从技术突破到商业化落地的关键拐点,投资价值尤为突出。

先说说另外两个板块的情况,不是它们不好,而是距离普通投资者能把握的机会还有差距。可控核聚变被称作“人类终极清洁能源”,确实前景震撼,2025年也迎来不少突破,比如中国“东方超环”实现1亿度等离子体稳态运行1066秒,美国企业还和微软签下了全球首个聚变电力订单。但这些进展大多还停留在实验室或工程示范阶段,哪怕乐观估计,2030年前后才可能有小型商业堆向电网供电,真正大规模商业化至少还要二三十年。对追求中短期回报的投资者来说,这个板块更像是“远期概念”,短期很难看到实际收益。

存储芯片则是典型的周期型板块,2025年确实传来了供需缺口的利好,比如NAND Flash 2026年缺口可能达20%,DRAM因AI服务器需求增长也有15%的缺口,国产替代节奏也在加快,长江存储的市占率已经从1%升到了15%。但周期板块的问题在于波动太大,一旦全球经济衰退导致消费电子需求下滑,价格就可能突然掉头,投资难度很高。而且存储芯片的技术迭代快,万一有新型存储技术突破,现有龙头的优势可能瞬间缩水,普通投资者很难精准把握周期拐点。

再看固态电池,这板块是真的“从概念走进现实”了。咱们先搞懂它为啥重要:现在的新能源车锂电池,总绕不开续航焦虑和安全隐患,冬天续航打对折、充电慢、偶尔还会起火。固态电池用固态电解质代替了传统的液态电解液,一下子就解决了这些痛点——能量密度能轻松突破400Wh/kg,欣旺达甚至做出了520Wh/kg的实验室样品,比传统锂电池高出近一倍,新能源车续航轻松就能到1000公里以上,充电速度还能缩短一半。更关键的是,它没有液态成分,就算穿刺、高温也不会起火,安全性大大提升。

最让人放心的是,固态电池的商业化进程已经肉眼可见地加速了。不是只停留在企业宣传里,而是有实实在在的产能布局和技术突破。近一个月就有十多家产业链企业披露进展:国轩高科的全固态电池已经进入中试量产阶段,还在设计2GWh的量产线;新宙邦的参股公司已经能稳定生产百吨级固态电解质,客户反馈都不错;天赐高新材料在硫化物、氧化物两条路线上都有布局,正在和下游客户做技术验证。连海外企业也在发力,丰田计划2027年量产固态电池车型,宝马也在和国内企业合作开发。按照行业规划,2027年全固态电池就能小规模装车,2030年就会进入大规模量产阶段,到时候全球设备市场空间能达到320多亿元,中国就占251亿元,增长空间非常明确。

政策和资金的支持更是给固态电池添了把火。国家层面出台了《关于推进能源装备高质量发展的指导意见》,明确要研制固态电池关键装备;天津、广东、上海这些地方也给了资金奖励、研发补贴,帮企业建产业链。资金用脚投票的态度更明显,11月以来北向资金买固态电池概念股花了15亿,公募基金三季度持仓也环比提升了4个百分点,容百科技、当升科技这些材料龙头都被重点增持。这说明机构都在提前卡位,看好它的技术红利释放。

可能有人会担心固态电池的技术路线之争,比如硫化物和氧化物谁能胜出。但其实不用太纠结,现在产业链是“多点开花”,不管哪条路线突破,材料、设备这些上游环节都能先受益。像容百科技的高镍正极材料适配高能量密度需求,三季度营收都涨了35%;先导智能做的产线设备订单同比增长50%,已经进入头部电池厂供应链。而且随着量产规模扩大,成本自然会降下来,就像当年的锂电池一样,一旦跨过成本临界点,就会迎来爆发式增长。

对比下来,固态电池是三个板块里“看得见、摸得着、离得近”的机会:技术优势明确,解决了真实的市场痛点;商业化落地有明确的时间表,企业已经开始建产线、送样品;还有政策和资金的双重加持,产业链生态也越来越完善。对于持有永赢先锋半导体智选混合发起C的投资者来说,这类处于爆发前夜的板块,正是基金经理可以挖掘超额收益的好赛道。

当然,固态电池也有风险,比如量产时间可能延迟,技术路线可能有变数,但这些都是产业发展中的正常挑战。比起可控核聚变的“遥远等待”和存储芯片的“周期博弈”,固态电池的确定性和成长性都更胜一筹,无疑是当前科技板块中最值得重点关注的方向。@天天精华君 @永赢基金