#科技小登大揭秘# 科技小登大揭秘:AI浪潮下,存储芯片成最具确定性的科技投资锚点

在固态电池、存储芯片与可控核聚变三大硬核科技板块中,若论当前阶段的确定性机会与成长弹性,存储芯片板块无疑是最值得布局的核心赛道。这一结论并非源于概念炒作的热度,而是基于AI算力爆发催生的刚性需求、行业周期反转的明确信号与国产替代加速的三重逻辑共振,更与永赢先锋半导体智选混合发起C聚焦半导体核心领域的投资方向高度契合。

存储芯片的核心投资价值首先植根于AI时代不可逆转的需求爆发。如果说算力芯片是AI的"大脑",那么存储芯片就是支撑大脑运转的"算力粮仓",没有足够的存储容量与速度,AI大模型的训练、推理与本地化部署都将沦为空谈。2025年全球AI服务器出货量已实现80%的同比增长,而每台AI服务器的存储需求是传统服务器的5倍以上——这种量级的需求跃升绝非短期脉冲,而是伴随AI技术迭代的长期趋势。从具体产品来看,服务器eSSD价格在2025年四季度预计涨幅超10%,DDR5 RDIMM价格涨幅更是达到10%~15%,价格曲线的陡峭上扬直观印证了供需关系的深刻变化。

行业周期的明确反转进一步强化了存储芯片的投资确定性。半导体行业具有典型的周期性特征,而存储芯片作为其中的关键细分领域,其价格周期与产能周期的联动效应尤为显著。经过此前的行业调整期,全球存储巨头已完成产能优化,叠加AI需求的突发性增长,市场供需格局从过剩转向紧平衡,行业正式进入量价齐升的上行周期。这种周期反转带来的不仅是企业营收的增长,更会通过毛利率的提升实现利润端的弹性释放。以国内龙头企业为例,长江存储的TLC闪存已成功切入国内手机厂商供应链,2025年三季度营收同比增长35%;兆易创新的NOR Flash在AIoT领域市占率稳居全球前三,同期营收亦实现20%的同比增长,头部企业的业绩表现已率先验证行业复苏逻辑。

国产替代的加速推进则为存储芯片板块注入了额外的成长动能。长期以来,全球存储芯片市场由三星、美光等海外巨头垄断,但近年来国内企业在技术研发与产能建设上的持续投入已初见成效。在政策支持与市场需求的双重驱动下,国产存储芯片的替代率正稳步提升,从成熟制程到先进技术的突破路径清晰可见。华虹公司、中芯国际等制造企业的工艺迭代,雅克科技、拓荆科技等材料设备企业的技术突破,以及江波龙、佰维存储等封装测试企业的产能扩张,共同构建了完整的国产存储产业链生态。这种全产业链的突破不仅降低了外部技术依赖风险,更让国内企业得以充分享受本土市场的增长红利,为板块长期成长奠定了坚实基础。

对比另外两大板块,存储芯片的优势更为突出。可控核聚变虽被誉为"终极能源",且我国"环流三号"已实现等离子体运行1000秒的技术突破,但商业化示范堆预计要到2030年前才能落地,真正的产业爆发尚需5-10年的周期,短期难以产生实质性业绩贡献,投资风险与不确定性较高。固态电池虽已进入"产业化前夜",2025年底开启小批量交付,2027年有望爆发,但技术路线仍存在一定变数,且行业竞争已日趋激烈,宁德时代、丰田等巨头的入局使得市场份额争夺异常激烈,企业盈利的确定性相对较弱。而存储芯片兼具短期业绩兑现性与长期成长空间,在三大板块中形成了独特的风险收益比优势。

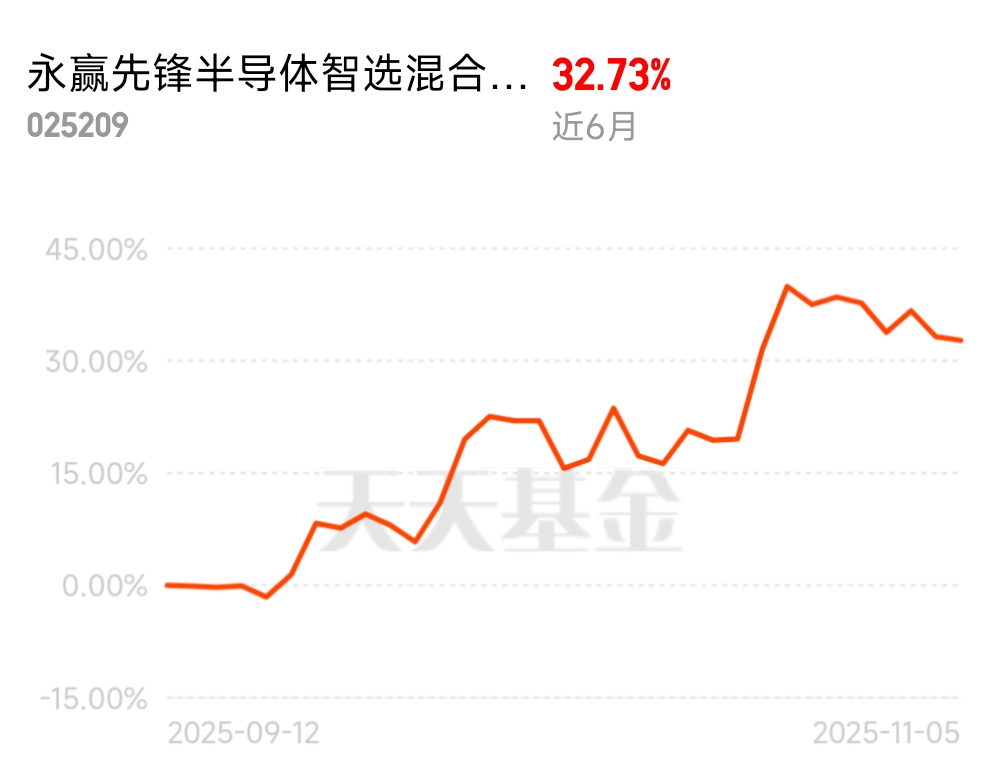

对于投资者而言,布局存储芯片板块的最佳路径莫过于借助专业的基金工具。永赢先锋半导体智选混合发起C聚焦半导体核心赛道,能够通过专业的研究团队深度跟踪行业动态,精准把握存储芯片产业链中的优质标的——从上游的材料设备企业,到中游的制造封装企业,再到下游的应用解决方案提供商,基金可实现全产业链的均衡布局,有效分散个股风险。在AI算力持续爆发、行业周期向上、国产替代加速的三重逻辑驱动下,存储芯片板块的成长路径已清晰可见,而永赢先锋半导体智选混合发起C正是把握这一科技投资机遇的理想选择。@永赢基金

$永赢先锋半导体智选混合发起C$