【核心观点】

2025年三季度央行的《货币政策执行报告》提出“不同类型资产收益率应反映合理利差”,其中有一条是“不同期限利率的关系”。展望明年,存在经济逐步企稳的预期、政策面的协同调整以及机构投资行为等的变化,国债收益率曲线有可能朝向更为陡峭的方向发展。

后续长端的机会或将更多来源于对曲线形态、利差波动与政策节奏的精细把握,即从过去的“单边趋势投资”可能逐步转向“交易博弈”。

股票市场,关注近期资金面情况。临近年末,部分市场参与者可能存在止盈与观望情绪,整体市场交易活跃度相对平淡。建议投资者在当前阶段保持观望,等待即将召开的美联储议息会议及中央经济工作会议释放更多政策信号。(数据来源:Wind,2025.11.1-2025.12.5)

今天30年期国债收益率先上后下,最终告别多日上行趋势,反弹了一把,但相比其他券还是偏弱,仅下行了0.25bp,而10年期国债收益率下了有1.8bp。(数据来源:Wind,2025.12.5)

自11月17日以来,30年期与10年期国债利差经历了一轮快速走阔过程,目前处于约40个基点的水平。尽管该利差已自前期低点有所回升,但仍处于历史较低区间。以近5年以来的数据观察,当前利差水平大致位于43%分位数附近。(数据来源:Wind,2019.1.1-2025.12.5)

数据来源:Wind,2019.1.1-2025.12.5

2025年三季度央行的《货币政策执行报告》提出“不同类型资产收益率应反映合理利差”,其中有一条是“不同期限利率的关系”,比如30年期与10年期国债的利差需体现期限溢价与风险补偿的平衡。(数据来源:中国人民银行)

对投资者而言,这既是对当前定价结构的风险提示,也可能意味着在30年期与10年期利差或仍处低位的背景下,收益率曲线的“再平衡”过程可能尚未完全结束。综合后续监管导向、基本面名义GDP的修复趋势以及长期债券的供求关系等因素来看,期限利差未来趋于走阔的可能性相对较高。(数据来源:华泰证券)

回顾2024年,长久期债券尤其是30年期国债曾为部分投资者带来较好的体验。然而当前市场环境已较此前有所转变:(数据来源:Wind,2024.1.1-2024.12.31)

1)利差保护减弱:前期利差压缩至历史较低位,可能已很大程度上透支了未来资本利得空间。(数据来源:Wind。注:2019.1.1截至到2025.12.4,30年期与10年期国债利差位于43%分位水平)

2)供给压力常态化:长期国债供给可能保持相对充裕,对单纯持有策略形成持续考验。

3)波动率上升:政策预期与经济数据扰动下,长端利率波动加大,持有体验可能下降。(数据来源:Wind,2025.1.1-2025.12.5)

2024年“久期拉满、利好长端”的时代或已告一段落。展望明年,存在经济逐步企稳的预期、政策面的协同调整以及机构投资行为等的变化,国债收益率曲线可能朝向更为陡峭的方向发展。长久期债券也不是完全缺乏机会,而是机会的表现形式可能发生转变:未来长端的机会或将更多来源于对曲线形态、利差波动与政策节奏的精细把握,即从过去的“单边趋势投资”可能逐步转向“交易博弈”。

对于具备较强择时与交易能力的投资者,可在符合自身风险承受能力的前提下,关注曲线交易及利差波段操作中可能存在的超额收益机会。而对于大多数普通投资者而言,若不具备持续的择时能力,与其在长久期品种上进行频繁交易并承担相应不确定性,不如考虑回归中短期限、追求稳健的债券资产,关注银华安盈(A类:006496;C类:006907)、银华信用四季红(A类:000194;C类:006837)等产品。

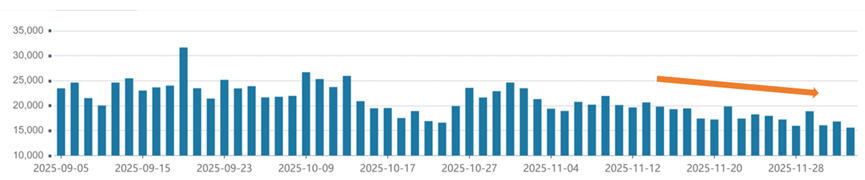

股票市场,上证指数近日再度站上3900点关口,但近期资金面情况或值得关注,市场成交额较九、十月份仍有一定幅度下滑。临近年末,部分机构存在止盈与观望情绪,整体市场交易活跃度相对平淡。建议投资者在当前阶段保持观望,等待即将召开的美联储议息会议及中央经济工作会议释放更多政策信号。(数据来源:Wind,2025.11.1-2025.12.5)

结构上,可适当关注一些前期涨幅相对有限但确定性相对较高的板块,例如券商行业。该板块有望持续受益于活跃的资本市场,明年或迎来基本面修复与估值修复的双重契机,可考虑提前关注。可关注券商ETF(159842)及其联接(A类:025193;C类:025194)

万得全A成交额(亿元)

数据来源:Wind,2025.9.5-2025.12.4

再来看今天具体行情:

A股市场:今日A股市场探底回升,创业板指涨超1%,早盘一度跌超0.5%。沪深两市成交额1.73万亿,较上一个交易日放量1768亿。截至收盘,沪指涨0.7%,深成指涨1.08%,创业板指涨1.36%。(数据来源:Wind、财联社,2025.12.5)

港股市场:今天恒生指数上涨0.58%,恒生科技指数上涨0.84%,AH股溢价指数下跌0.61%,收119.79点。(数据来源:Wind,2025.12.5)

债券市场:30年期国债期货上涨0.06%。现货方面,多数国债收益率有所下行。(数据来源:Wind,2025.12.4)

其他重要信息:

1、中国央行12月5日将开展10000亿元买断式逆回购操作:中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。(数据来源:华尔街见闻 2025.12.4)

2、美国未偿国债突破30万亿美元,自2018年以来翻了一番:美国政府的国债余额首次突破30万亿美元,自2018年以来翻了一倍多。财政部短期国库券、中期国债和长期国债的总额在11月份增长约0.7%,达到30.2万亿美元。偿债成本高达1.2万亿美元。(数据来源:华尔街见闻2025.12.5)

3、金融监管总局:调整保险公司相关业务风险因子。 国家金融监督管理总局发布关于调整保险公司相关业务风险因子的通知。其中提出:一、保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27。该持仓时间根据过去六年加权平均持仓时间确定。(数据来源:华尔街见闻,2025.12.5)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。