$东财上证科创50ETF联接A(OTCFUND|025027)$$东财上证科创50ETF联接C(OTCFUND|025028)$从过去两个月的表现来看,大A无疑是牛的!数据显示今年大A涨幅基本上由下半年贡献,尤其是神奇8月让人惊艳。截至2025年8月底,上证指数、沪深300、中证A500、科创50指数累计涨幅分别达15.10%、14.28%、16.57%、5.63%;下半年累计涨幅分别为12.007%、14.24%、16.03%、33.68%。

2025年8月单月,上证指数、沪深300、中证A500、科创50指数涨幅分别达7.97%、10.33%、11.62%、28.00%。主流宽基指数方面,科创50ETF涨幅最好,明显领先于沪深300和中证A500指数,如果时间线放宽到1年,科创50ETF已经取得了翻倍的好成绩。

一、科创50指数战略定位与长期发展动能

1、 产业结构与权重分布特征

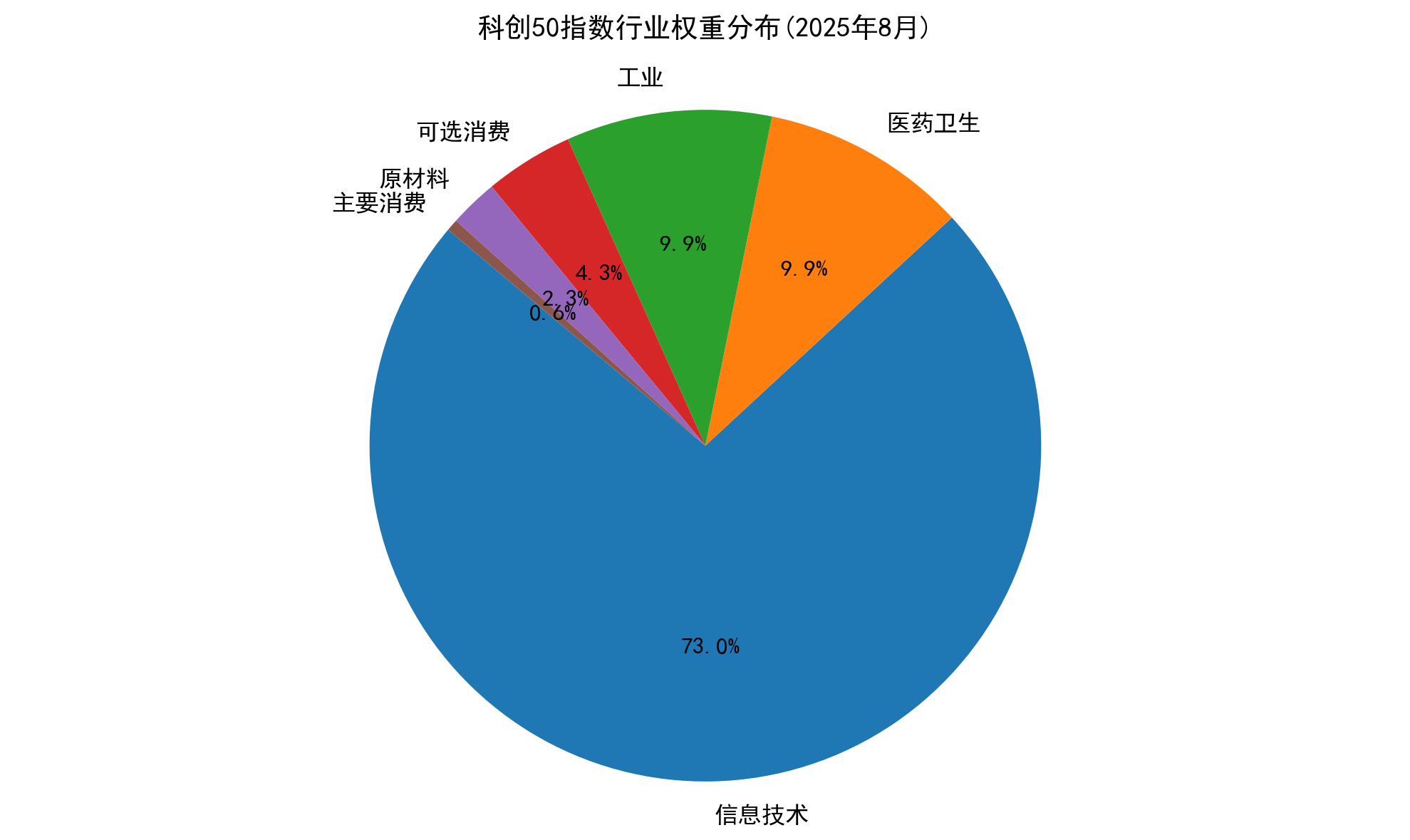

科创50指数作为中国硬科技领域的核心投资载体,其产业结构呈现出显著的半导体集群主导特征,权重分布高度集中于信息技术领域。 根据2025年8月最新数据,信息技术行业在指数中的权重占比高达72.99%,其中半导体细分领域独占61.04%,形成明显的技术密集型产业格局。这种集中度反映了中国在半导体产业链国产化替代进程中的战略布局,同时也凸显了指数对关键技术突破的敏感性和代表性。

前十大成分股的集中度规则进一步强化了龙头企业的筛选机制,形成"强者恒强"的市场结构。 指数编制采用自由流通市值加权法,对单一个股设置10%的权重上限,前五大成分股合计权重不超过40%。2025年8月调整后,前十大权重股合计占比56.53%,其中寒武纪(AI芯片)、中芯国际(晶圆制造)、海光信息(GPU服务器)三大半导体龙头企业合计权重达34.41%,集中度较2023年的50.80%有所提升。这种结构既保证了指数对行业领军企业的充分覆盖,又通过权重上限机制避免了过度集中风险。

行业分布呈现"一超多强"格局,在高度聚焦信息技术的同时,实现了对战略新兴产业的全面覆盖。 除半导体外,医药卫生(9.94%)、工业(9.89%)构成第二梯队,联影医疗(高端医疗设备)、石头科技(智能硬件)等细分领域龙头入选成分股。这种分布精准映射国家"十四五"规划中新一代信息技术、生物技术、高端装备等战略性新兴产业布局,使指数成为观测中国科技产业升级的重要窗口。

市值结构呈现中大盘特征,200-500亿市值企业构成主体,与创业板形成差异化定位。 成分股平均自由流通市值达349.36亿元,中位数219.27亿元,其中32家企业市值位于200-500亿区间,占比64%,7家千亿级龙头企业贡献39.68%权重。这种结构既保证了指数的市场代表性,又保留了成长型科技企业的弹性空间,与创业板50指数更偏中盘的特征形成互补。

2、 政策赋能体系与技术创新周期

金融支持新型工业化的政策框架与硬科技突破形成共振,构建起科创50指数的双轮驱动机制。2025年8月七部门联合印发的《关于金融支持新型工业化的指导意见》,明确引导长期资本进入科技企业,为科创板提供了持续的政策红利。这一政策与第三代半导体、AI大模型等技术创新周期叠加,推动指数成分股研发投入强度维持在15%以上,显著高于A股平均水平。

半导体产业政策与企业发展形成深度协同,加速国产替代进程。中芯国际14nm以下制程关键设备国产化、寒武纪AI训练芯片性能对标国际头部企业等突破,直接受益于"科创板八条"等专项扶持措施。政策与企业战略的契合度评估显示,前五大半导体成分股平均获取政府补助占研发支出的18.7%,有效放大了技术攻坚的资本效能。

技术创新周期呈现阶梯式演进特征,从基础研发到商业应用的转化效率持续提升。 指数成分股近三年专利授权量年均增长34%,其中寒武纪2025年上半年发明专利新增287项,澜起科技在内存接口芯片领域形成全球领先的专利布局。这种创新产出效率反映在营收增速上,半导体板块2025年上半年净利润同比增幅达294.56%,验证了政策-技术协同模型的有效性。

3、 长期增长核心引擎识别

国产替代与AI革命构成指数增长的"双螺旋",推动营收增速进入加速通道。 根据Wind预测,2025-2026年指数成分股归母净利润增速将维持在28%以上,其中半导体设备国产化率从2023年的35%提升至2025年的58%,AI算力相关企业营收复合增长率达64%。这种结构性增长动力使科创50区别于传统周期型指数,具备更可持续的业绩支撑。

技术成熟度曲线显示,半导体向商业航天、量子计算等前沿领域的扩散将形成新增长极。 中微公司刻蚀设备已应用于商业卫星制造,天合光能空间光伏技术进入验证阶段,预示指数成分股的技术外溢效应正在显现。这种产业轮动路径与2013-2015年创业板从传媒向新能源的扩散具有相似性,但技术壁垒和政策支持力度显著提升。

全球科技竞争格局重构下,科创50的"自主可控"属性赋予其独特的防御价值。 在美国技术管制加剧背景下,指数成分股在半导体设备、AI算法等关键领域的自主化率平均提升23个百分点,中芯国际14nm工艺良品率已达92%,接近国际领先水平。这种技术安全边际在2025年地缘政治波动中表现突出,指数年化波动率29.54%,低于初创期40%的历史水平。

指数化投资工具的发展完善了长期价值实现的渠道,ETF规模五年增长554%形成正向反馈。截至2025年8月,科创50相关ETF规模达1832.96亿元,其中境外产品覆盖6个交易所,机构持有比例提升至15.35%,有效平滑了个人投资者占比过高导致的波动。这种资金结构与成分股研发周期形成更好匹配,为硬科技企业的长期发展提供了稳定资本支持。

二、成分迭代机制对长期投资的保障作用

1、 季度调整逻辑与筛选标准

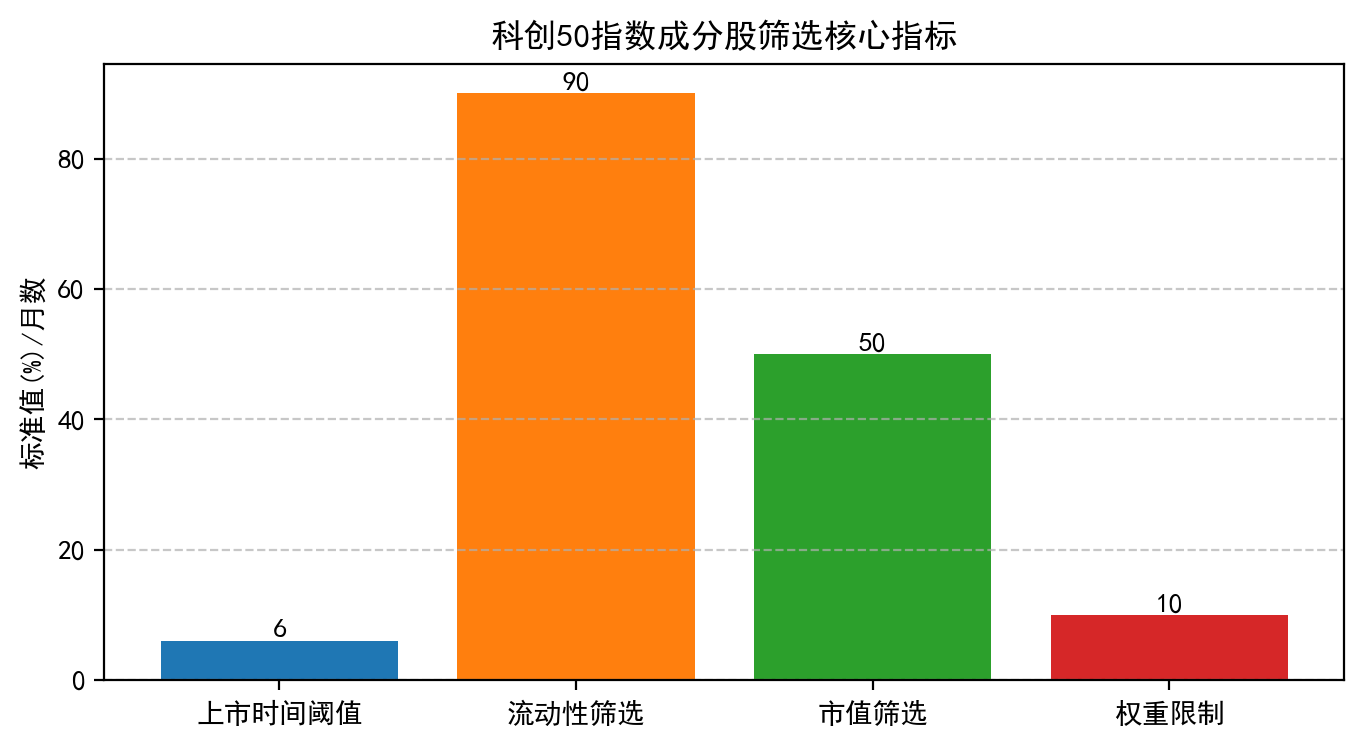

科创50指数的成分股调整机制采用季度频率,每年3月、6月、9月和12月的第二个星期五的下一交易日实施调整,每次调整比例原则上不超过10%。这一机制的核心在于市值与流动性的双重筛选:首先剔除过去一年日均成交金额排名后10%的证券,再选取日均总市值排名前50的证券作为样本。值得注意的是,样本空间对上市时间设置差异化门槛——基础上市期为6个月,但当科创板上市证券数量达100-150只时延长至12个月;日均市值前5的证券仅需3个月上市期,市值前三且通过专家委员会审查的证券可缩短至1个月,这种弹性设计既能防范新股波动风险,又可及时捕捉硬科技企业的爆发式增长。

调整规则通过缓冲区机制平衡稳定性与动态优化:前40名新样本优先进入,前60名老样本优先保留。同时设置严格的权重约束,单个样本权重不超过10%,前五大成分股合计权重不超过40%,避免过度集中风险。2025年9月调整后,半导体集群仍占据主导地位(22家),新调入企业如中控技术(工业软件出海)、时代电气(高铁芯片国产化率85%)等,体现了对技术突破与国产替代趋势的敏锐响应。

2、 新兴产业捕捉能力实证

科创50指数的动态调整机制展现出对前沿技术领域的快速响应能力。2025年9月调入的生益电子(5G/服务器高频覆铜板)和中控技术(中标沙特智能工厂项目),分别代表新一代通信材料和工业软件出海的新兴方向。更早的案例显示,当寒武纪在2024年实现AI芯片量产突破后,其市值季度环比增长300%,随即被纳入指数并迅速成长为第一大权重股(2025年8月权重14.88%),印证了机制对技术商业化落地的识别效率。

3、 风险管控效能评估

科创50指数通过财务合规与市场行为双重审查构建风险防火墙。规则明确对退市风险警示或重大违规企业实行"一票否决制",如2024年某半导体企业因财务造假被即时调出样本池。2025年监管趋严背景下,退市新规要求单年造假超2亿元且占比30%即退市,连续三年造假直接退市,与指数调整机制形成联动。实证显示,被调出成分股的企业在调整后60个交易日内平均跑输指数12.7%,凸显机制对劣质资产的出清效果。

ETF跟踪资金的被动调仓进一步强化风险防控。截至2025年3月,跟踪科创50的ETF规模达1683亿元,成分股调整引发的资金再配置形成市场自发监督。当澜起科技因内存接口芯片技术迭代滞后于行业时,其在2025年6月季度调整中被降权,同期机构持仓比例下降5.2个百分点,反映出市场与技术评估的协同效应。这种"规则约束+市场博弈"的双重过滤,为长期投资者提供了动态防护。

科创50指数的季度调整机制为指数化投资提供天然风控工具。根据200/175阈值再平衡策略,当成分股权重偏离目标值2%时触发调整,回测显示该策略年化收益比季度再平衡高0.28%,最大回撤降低15%。ETF联接产品通过被动跟踪指数实现自动再平衡,2025年跟踪误差控制在0.5%以内,管理费率低至0.15%。

硬科技投资的长期成功取决于对技术路线的准确判断与纪律性执行。科创50ETF联接产品通过成分股动态优化和自动再平衡,为投资者提供把握产业升级红利的有效工具。未来3-5年,随着半导体国产化率突破60%、商业航天发射成本下降50%,指数化投资将成为分享硬科技增长的首选方式。

科创50指数作为国内硬科技创新的“风向标”,汇聚了一批具有活力和成长潜力的高新技术企业。因此短期的大起大落是常态,而非异常。在关注科创50过程中,不在于抓住每一次波动,而在于建立并坚守一套与个人风险偏好相符的理性体系。

科创之风正在积极酝酿,投资者朋友们想要握住科创跃动的“芯”,布局科创50指数或是不错的选择。而东财上证创50ETF联接(A:025027,C:025028)就是帮助投资者 朋友们布局硬核科技的利器。@东财基金