近期科技股出现一定回调,不少投资者开始犹豫是否该获利了结,转向那些还没怎么涨的消费、顺周期板块。这种担忧固然合理,但回顾历史和数据,我们会发现科技成长的大趋势并未改变。A股历史上确实出现过资金从高估值板块流向低位板块的"高低切换",但这种情况并非必然。在06-07年和14-15年两次超级牛市中,这种情况确实发生了,但当时的经济环境与现在大不相同——06年经济过热,15年资金大水漫灌,都与当前环境不契合。相比之下,09年、17年和20-21年的市场则没有出现这种切换,而当前的市场环境显然更接近这几种情况。

科技行业的持续上涨从来不是依靠游资概念炒作,而是实实在在的产业爆发在推动。当下科技的产业趋势已经得到充分验证,AI发展对算力、光模块等方面的需求已经进入产业爆发期。机器人、卫星等方向虽然还没完全爆发,但商业进程正在加速。这种趋势与20-21年新能源持续强势非常相似,当时依靠的是新能源车渗透率持续提升。科创50指数成分股2025Q1净利润增速中位数达63.1%,其中半导体设备和AI芯片增速甚至超过150%,显著高于科创板整体水平。这种业绩增长为科技股的估值提供了坚实支撑。

东财科创50ETF联接基金(A/C类025027/025028)跟踪的是上证智选科创板价值50策略指数(智选科创价值50),这是一条Smart Beta指数。与传统的按市值加权指数不同,它更侧重于暴露价值因子和质量因子。这意味着它在挑选科创板公司时,不仅仅看公司大小,更看重公司的估值是否合理、盈利能力如何以及经营风险等因素。虽然智选科创价值50的成分股数量只占科创板整体的约8.8%,但这些公司的营业收入合计占比高达42.4%,净利润合计占比更是达到了141.5%,显示出其成分股基本面非常扎实,盈利能力突出。

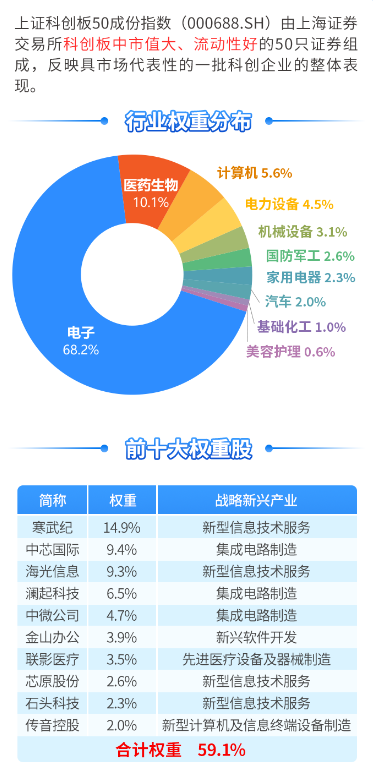

智选科创价值50的行业分布比较均衡,电子占比34%、医药生物占比20%、机械设备为15%,行业分布覆盖了科创板核心优势行业。这种分布既把握了科创板的特色,又避免了单一行业权重过高的风险。从成分股来看,包括寒武纪(权重15.4%)、中芯国际(10.11%)、海光信息(8.94%)等科技龙头企业。这些公司都是各自领域的领军者,受益于AI革命带来的芯片需求激增和航天技术商业化加速。例如,DeepSeek用户破亿带动国产算力需求激增,寒武纪思元370芯片出货量Q2环比增长40%;金山办公WPS AI月活用户突破1.2亿,付费转化率提升至18%。

东财科创50ETF联接基金的另一大优势是其极低的费率结构。该基金综合费率仅为0.20%/年,相比同类产品的0.40%-0.50%具有明显优势。按10万元投资计算,每年可节省成本300-400元,长期复利效应显著。对于长期投资者来说,这种成本优势会随着时间推移不断放大,成为收益差异的重要来源。基金管理人姚楠燕女士拥有丰富的指数基金管理经验,目前管理多只基金产品,其中多数产品在任期内的回报表现超过了同类平均水平和行业排名。

资金流向也验证了市场对科技产业的信心。外资借道沪港通持续增持科创50,2025Q1净流入同比增加60%,主要买入半导体和AI板块。国有资本运营基金也在加仓,中央汇金Q2增持ETF份额50亿份。这种机构资金的持续流入,反映了对科技板块长期发展前景的认可。近期尽管市场出现波动,但科技主线的资金吸引力并未减弱。证券超额收益回落并与中证800走势脱钩,正说明市场对科技主线的关注提升而对证券锚关注下降。

对于普通投资者,参与科技革命最可行的方式是通过指数化投资工具。东财科创50ETF联接基金提供了低成本、高效率的投资渠道,让投资者能够一键布局科创板优质企业。在投资策略上,建议采用核心+卫星的配置方式。核心仓(70%)可以配置沪深300ETF和中证红利ETF作为低波动底仓,部分仓(≤15%)配置东财科创50ETF联接作为高弹性进攻组合。同时,可以采用定投方式平滑波动风险。高波动市场适用的定投公式为:月投金额 = 基础定投额 (指数回撤率/10)。当科创50指数较前高回撤30%时,定投金额可增加至1.5倍。

中芯国际28nm芯片良率已追平台积电,单位成本下降22%;寒武纪毛利率从35%提升到58%。这些数字背后是中国科技企业实实在在的进步。科技投资注定伴随波动,但真正的机会总是留给那些能够把握产业趋势、选择优质工具并坚持长期主义的投资者。东财科创50ETF联接基金(025027/025028)正是这样一个优质工具,让普通投资者也能参与这场科技革命。历史不会简单重复,但产业发展的规律总是相似。当AI重构生产力、太空开发重塑资源边界、中国制造定义全球标准,智选科创价值50成分股正是这场变革的物理载体。

$东财上证科创50ETF联接A(OTCFUND|025027)$ $东财上证科创50ETF联接C(OTCFUND|025028)$

#高盛称A股“慢牛”格局稳固# #美联储降息25基点!政策重点转向#