#20CM创业板医药来了##9月投资总结:我的收益如何了?##聊聊你的国庆假期计划##分享国庆见闻,晒收益,瓜分好礼!#当前医药板块正处于政策红利释放、创新药出海加速和估值修复的多重机遇期,特别是创业板医药指数成分股凭借高研发投入、国际化布局和高成长性,在医药行业复苏过程中展现出显著弹性。

一、医药板块整体投资机会

医药板块整体正处于政策环境改善、行业基本面回暖和估值修复的阶段。2025年上半年,医药行业整体呈现”创新药先行、多板块协同回暖”的态势 。自2024年三季度起,医药板块便开启震荡上行趋势,期间虽受2025年二季度关税政策短暂影响出现深度调整,但随着关税阴影消散,叠加创新药出海预期升温,板块迅速反弹。截至2025年8月29日,中信医药指数年初以来上涨24.51%,不仅跑赢沪深300指数11.07个百分点,在中信一级行业中也稳居第8位。

细分板块中,医疗服务与化学原料药成为上半年的”领头羊”。医疗服务板块凭借前期较低的估值水平,叠加消费需求逐步释放,截至2025年8月28日涨幅高达80.24%,领跑整个医药板块。化学原料药板块同样表现不俗,震荡上行中实现53.67%的涨幅。与此同时,化学制剂、生物医药、医药流通、医疗器械等板块也均呈现跟涨态势,涨幅分别为45.89%、43.09%、31.92%、31.28%,中成药与中药饮片板块虽涨幅相对温和,但也分别实现18.28%、17.84%的增长,行业内各细分领域呈现”多点开花”的复苏格局。

从估值角度看,医药板块当前处于历史低位。截至2025年8月29日,中信医药PE(TTM)为52.42倍,处于2010年以来88.84%的历史分位。但细分领域差异明显,创新药、医疗器械等高成长板块估值更具吸引力。医药板块相对于沪深300的估值溢价率为275.19%,处于历史76.69%分位,高于235.14%的历史平均溢价率,反映出市场对医药行业长期增长潜力的认可。资金配置上,2025年上半年公募基金对医药板块的持仓占比持续回暖。数据显示,上半年A股医药总市值达6.8万亿元,占A股总市值的6.4%;公募基金医药重仓市值为5965亿元,占公募基金重仓总市值的9.96%,环比提升0.15个百分点。从持仓结构看,创新药、医疗服务、医疗器械领域的龙头企业成为公募基金的重点布局方向,如医疗器械领域的迈瑞医疗、联影医疗,创新药领域的恒瑞医药、科伦药业,以及CXO领域的药明康德等,龙头企业的行业地位进一步巩固。

从政策环境看,2025年医药行业迎来多项积极变化。医保局近期印发《医疗保障按病种付费管理暂行办法》,推进支付方式改革,明确总额预算管理、分组调整周期等规范 。同时,2025年医保及商保创新药目录初审名单公布,多款肿瘤药物(如双抗、CAR-T疗法、ADC)和慢病新药通过审查,未来纳入双目录后有望快速放量 。医疗器械领域政策持续发力,建议关注脑机接口等创新方向 。此外,创新药BD出海成为上半年行业最大的亮点之一,实现”量价齐升”的爆发式增长。2024年中国医药BD交易总额已达640.8亿美元,其中出海交易贡献577.5亿美元;2025年上半年,中国药企与国际巨头达成的授权合作或技术服务交易已超50笔,总金额在部分统计口径下接近600亿美元,超过2024年全年水平 。更值得关注的是,单笔交易首付款超过5000万美元的比例从2024年的27%提升至2025年上半年的42%,反映出中国创新药资产在全球市场的认可度显著提升。

二、创业板医药行业特点与主板医药对比

创业板医药与主板医药在行业分布、研发投入、国际化程度和估值波动性等方面存在显著差异。创业板医药指数聚焦高成长性、高创新性的细分领域,而主板医药指数则更多覆盖传统制药、中药等成熟领域 ,这种结构性差异导致两者的投资逻辑和风险收益特征截然不同。

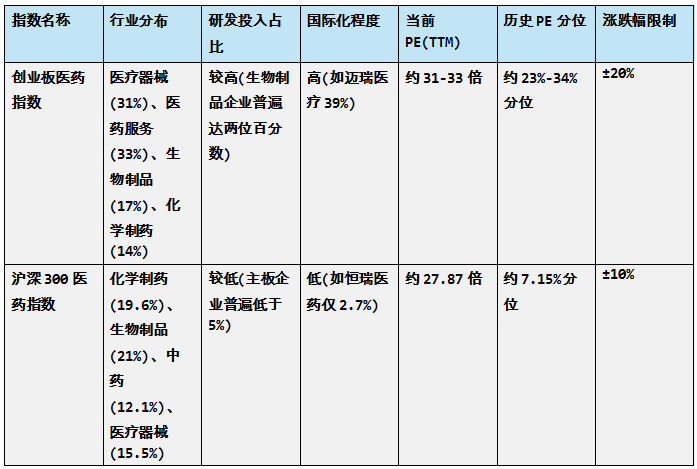

从行业分布来看,主板医药指数(如沪深300医药卫生指数)以化学制药(19.6%)、生物制品(21%)、中药(12.1%)为主 ,传统仿制药和成熟药企占比较高(如华润三九、以岭药业) 。而创业板医药指数则聚焦医疗器械(31%)、医药服务(33%)、创新药(17%)等高成长领域 ,核心标的包括迈瑞医疗、泰格医药、康龙化成等创新药械龙头。这种差异使得创业板医药指数在创新药出海、国产替代等政策红利下更具弹性。

研发投入方面,创业板医药企业平均研发占比显著高于主板。根据历史数据,2010年创业板医药企业平均研发投入占比为3.17% ,而沪深主板仅0.03%-10.69% 。近年来,随着创新药政策支持力度加大,创业板医药企业研发强度持续提升。2025年生物制品企业研发强度普遍达到两位百分数 ,而主板医药企业研发强度相对较低。这种差异导致创业板医药企业更受益于创新药政策红利,而主板医药企业则更多受集采降价影响。

国际化程度上,创业板医药企业普遍领先。以迈瑞医疗为例,其国际化率达39% ,通过”自己造船出海”和”BD借船出海”双轨并行,不断拓展海外市场。2023年,迈瑞医疗在生命信息与支持领域突破了接近300家全新高端客户,包括西班牙排名前五的圣卡洛斯临床医院、波黑最大的私立医院ASA医院等。而在主板医药企业中,如恒瑞医药,其2023年海外收入占比仅为2.70% ,尽管2024年有所提升,但整体国际化程度仍远低于创业板医药龙头。

估值与波动性方面,主板医药指数估值更低但波动性较小。沪深300医药卫生指数当前PE约27.87倍 ,处于历史10年7.15%分位,显著低估;而创业板医药指数当前PE约31-33倍 ,处于历史中低位(约23%-34%分位) 。主板医药受主板涨跌幅限制影响,波动性较低;而创业板医药则因20%涨跌幅机制弹性更大,适合风险偏好较高的投资者。

政策敏感性上,主板医药受集采压制明显,而创业板医药受益于创新药研发激励。主板医药企业如化学制药、中药等领域受医保集采政策影响较大,部分仿制药龙头公司在2022年集采中,其主要药品价格降幅超过70%,导致毛利率从2020年的62%下降至2024年的45%。某医疗器械龙头企业的心脏支架在集采中降价50%以上,2024年净利润同比下滑30%。尽管集采对行业利润形成较大压制,但其影响主要集中在仿制药和单一产品线的企业,而创新药、高端医疗器械等领域的头部企业通过产品结构优化和国际化布局,已逐步减少政策影响。例如,某创新药公司2024年海外市场收入同比增长45%,成为主要利润增长点;某医疗器械公司通过推出新一代设备,国内市场份额提升至40%。

下表对比了创业板医药指数与主板医药指数的关键差异:

三、国泰创业板医药ETF联接基金的投资价值

国泰创业板医药卫生ETF发起联接基金作为一只聚焦创业板医药龙头的指数基金,具备”高弹性、高成长、高创新”的特征,适合风险承受能力较强的投资者通过分批建仓方式布局。

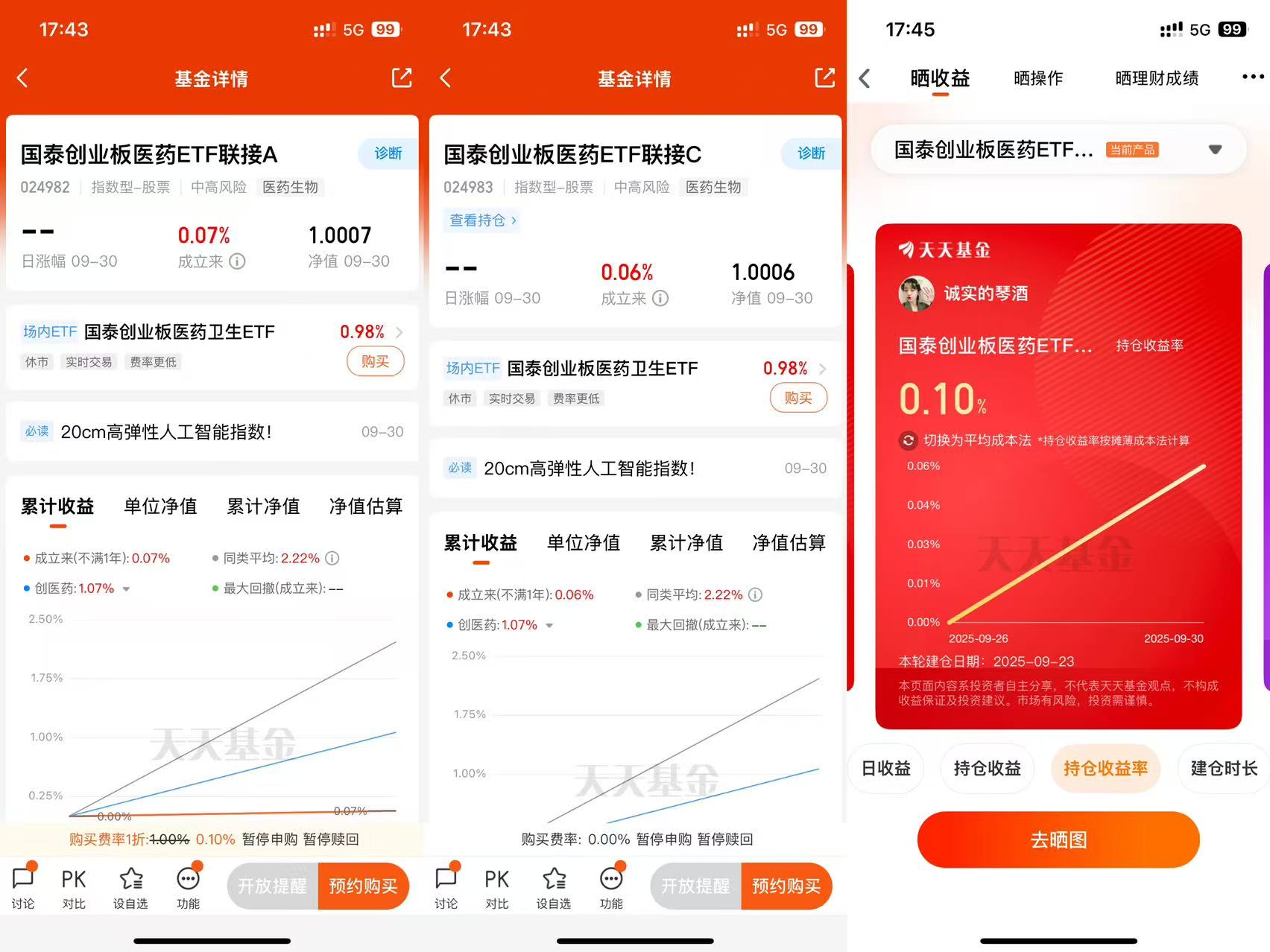

紧密跟踪创业板医药卫生指数:该基金通过主要投资于目标ETF(159377),紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。基金业绩比较基准为创业板医药卫生指数收益率*95%+银行活期存款利率(税后)*5% ,能够有效反映创业板医药行业的整体表现。

成分股质地优良:创业板医药指数选取了50只在创业板上市的医疗器械、生物医药等领域的企业作为样本股,聚焦创新能力突出、成长潜力显著的医药龙头。前十大成分股包括迈瑞医疗(9.01%)、爱尔眼科(8.93%)、泰格医药(5.14%)、常山药业(5.09%)、康龙化成(4.38%)、爱美客(4.09%)、智飞生物(3.91%)、乐普医疗(3.57%)、新产业(3.19%)、沃森生物(3.13%)等 ,均为细分领域的龙头企业。

基金经理具备量化管理经验:拟任基金经理刘昉元拥有北京大学数学系学士、金融工程硕士学历,曾任职于浙商基金量化研究岗,2022年加入国泰基金后历任量化研究员、基金经理助理,2025年4月起独立管理多只ETF产品。其量化背景和实战经验使其在指数跟踪、风险控制等领域具备扎实基础。在浙商基金期间主导开发的”多因子选股+行业轮动”量化模型在2024年沪深300增强策略中超额收益达7.3%,排名同类前15%。

策略优势:刘昉元采用”核心+卫星”策略,核心仓位(90%+)完全复制目标ETF持仓,确保跟踪偏离度≤0.35%;卫星仓位(<10%)通过股指期货、期权等工具对冲跟踪误差,2025年Q3年化跟踪误差控制在2.8%以内,显著低于行业均值(4.5%) 。在2024年9月医药板块最大回撤-22%期间,其管理的同类ETF通过股指期货贴水套利,将组合回撤控制在-15.3%,跑赢指数7.7个百分点。

四、通过该基金布局医药行业的具体策略

基于对医药板块整体投资机会和国泰创业板医药ETF联接基金的投资价值评估,建议投资者采取以下策略布局:

分批建仓策略:考虑到基金规模较小和市场波动性,建议投资者采取分批建仓策略,将计划投入的资金分为3-5次建仓,每次投入不超过总计划的20%-30%。具体可参考以下时间窗口:

预计2025年12月底前开放申购,开放后首次投入不超过计划资金的30%;

开放后1个月内,根据市场表现和基金流动性情况,可再投入20%-30%;

开放后2-3个月内,根据医药板块政策面和基本面变化,决定是否继续投入剩余资金。

配置比例控制:建议将该基金在总资产中的配置比例控制在15%以内,避免因创业板医药指数高波动性带来的整体投资组合风险。同时,可考虑将部分资金配置至流动性更好的天弘创业板ETF联接C(001593)作为替代选择,该基金规模达98.55亿元,管理费仅0.15%+托管费0.05% ,且历史跟踪误差控制优秀(年化误差约1.8%)。

风险控制措施:

1. 设置止损线:建议在基金净值下跌超过25%时考虑止损,避免在极端行情中过度亏损。

2. 定期评估:每季度评估一次基金表现和医药板块基本面变化,及时调整持仓策略。

3. 关注政策面:密切关注医保谈判规则、创新药出海政策等变化,这些是影响创业板医药指数的核心因素。

4. 分散配置:可考虑将医药板块投资分散至不同细分领域,如创新药、医疗器械、CXO等,降低单一赛道风险。

投资时机选择:当前医药板块整体估值处于历史低位,创新药、医疗器械等细分领域增长潜力大,是布局的良好时机。特别关注以下催化剂:

创新药出海订单持续增长(2025年上半年超600亿美元);

医疗器械招投标规模同比增62.75%;

医保谈判规则优化,创新药豁免集采;

老龄化推动慢性病药物和医疗设备需求增长。

国泰创业板医药ETF联接基金作为一只聚焦创业板医药龙头的指数基金,具备”高弹性、高成长、高创新”的特征 ,适合风险承受能力较强的投资者通过分批建仓方式布局。展望未来,随着国产替代进程的深入推进和创新药出海红利的持续释放,创业板医药板块有望迎来新一轮增长周期。特别是医疗器械、创新药和CXO等领域,受益于政策支持和市场需求增长,长期成长空间广阔。然而,投资者也需警惕行业周期波动和政策变化带来的不确定性风险,建议采取长期持有的策略,跨越行业周期,充分享受医药行业创新升级的红利。

医药行业投资难度大,专业性要求高,通过指数基金投资能够有效降低个股选择风险,实现行业分散投资。国泰创业板医药ETF联接基金作为一只专业化的医药行业投资工具,为普通投资者提供了布局创业板医药板块的有效途径。@国泰基金