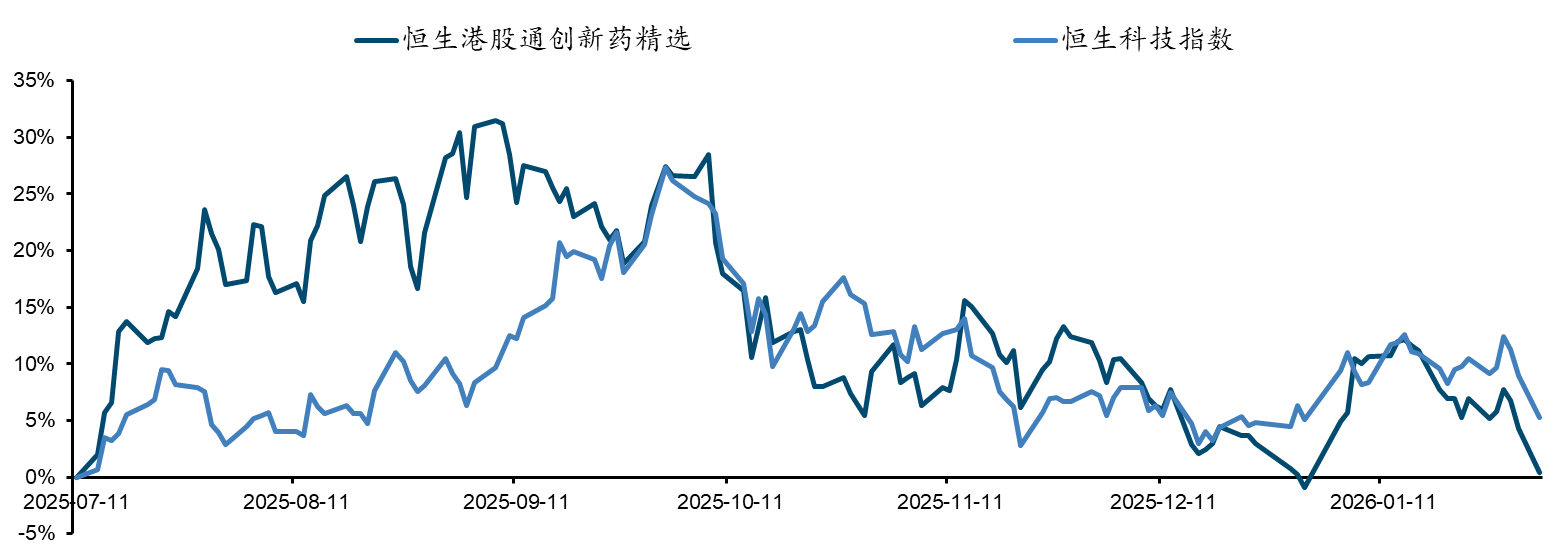

上周一至今,港股创新药出现下跌态势。其中恒生港股通创新药精选较上周一下跌6.6%,同期恒生科技指数下跌5.2%。系:1)部分较高预期的创新药BD落地盈利兑现、2)资金在板块间轮动、3)及全球股市宏观波动所致,但短期回调不改中国创新药中长期成长逻辑。

数据来源:wind

跨国药企加码中国创新药投资,石药集团与阿斯利康达成创纪录交易。2026年1月29日,跨国药企阿斯利康宣布,计划于2030年前在中国投资逾1000亿元人民币(150亿美元),以扩大在药品生产与研发领域的布局。这是阿斯利康自1993年入华33年来最大规模的战略投资。紧接着2026年1月30日,阿斯利康与港股创新药标的石药集团签订战略合作与授权协议,围绕创新长效多肽药物开发达成合作,潜在总交易金额最高达185亿美元(其中预付款达12亿美金),创中国生物医药对外授权新纪录。双方合作围绕目前最火热的创新药赛道—多肽减重药与多肽AI发现两大技术平台开展布局。交易验证了石药长效缓释给药(每月1次注射)与多肽AI发现两大平台的全球竞争力,标志中国药企从“产品出海”升级为“平台与技术出海”,显著增强国际BD信用与合作议价权。

另外上周多家港股创新药率先发布业绩预告,中国创新药企将迎来业绩发布窗口期:

诺诚健华(09969.HK):预计2025年实现收入23.7亿元左右,与上年同期相比增长约134%。与此同时,公司预计2025年归母净利润首次扭亏为盈,达到6.3亿元左右。这主要归功于商业化的持续放量和全球商务拓展(BD)获得的收入。

荣昌生物(09995.HK):发布2025 年年度业绩预告,经初步测算,预计2025年度营业收入约32.5亿元,与上年同期相比增加收入约15.3亿元,同比增加约89%;预计2025年度实现归属于母公司所有者的净利润约7.2亿元,与上年同期相比实现扭亏为盈;预计2025年度归属于母公司所有者扣除非经常性损益后的净利润约7,850万元,与上年同期相比实现扭亏为盈。

由于药品国内收入和海外授权收入同步高增,我们预计2-3月还有多家港股创新药企将发布可喜业绩,同时部分创新药企或迎来盈亏平衡、甚至扭亏为盈的重要时刻。

展望2026年创新药行情,我们认为该赛道有望迎来政策、产业、资本共振驱动的“戴维斯双升”周期:政策端审评审批加速、医保与商保支付扩容、集采边际温和为行业保驾护航;产业端BD出海从规模扩张走向价值深化,前期巨额授权交易的首付款与里程碑收入将集中兑现改善企业现金流,ADC、双抗、小核酸等前沿赛道全球多中心临床数据密集读出,头部企业逐步实现“中国创新+全球商业化”的模式突破;资本端板块估值处于历史低位、筹码结构优化,叠加美联储降息周期带来的流动性宽松,板块将沿“JPM大会情绪修复—年报季报业绩验证—下半年海外临床数据驱动估值重塑”的路径稳步上行,从“管线讲故事”全面转向“全球价值兑现”,具备差异化研发实力、全球成药潜力与健康现金流的龙头标的有望引领结构性行情,行业逐步迈入高质量发展与全球价值链重构的新阶段。