2025年永赢基金大放异彩,旗下64只(不同份额分开统计,下同)成立年限满一年的主动权益基金,平均年度收益率57.60%,永赢科技智选混合A/C、永赢睿恒混合A/C、永赢高端制造A/C、永赢融安混合A/C更是翻倍。

取得如此亮眼的业绩,使其成为讨论度颇高的基金公司,对于它家,我一直很关注,也陆续写过很多篇分析了。

早在2024上半年,由许拓掌管的永赢股息优选C就以近一年37.93%的回报,近一年-5.19%的最大回撤在市场崭露头角,在7421只同类基金中排名第3。彼时A股多震荡,高股息策略在市场走强,作为一只主动型的红利增强策略产品,永赢股息优选C在当时的近一年收益比红利指数多了22个点。(数据来源Choice,时间区间2023/7/1-2024/6/30;同类基金指东财基金一级分类下的混合型基金)

可以说,从偏防守的高股息,到高成长的科技主题,永赢基金都展现出了很不错的投资能力和市场洞察力,无论市场怎么轮动,总有比较出挑的产品。

而我留意到,从去年下半年到现在,永赢基金持续布局价值型产品,负责掌舵的王乾业绩非常出色,其管理的永赢惠添益A近一年业绩24.03%,跑赢了好几位大家熟知的价值投资基金经理。(数据来源Choice,截至2026/1/8)

王乾是一位从资深卖方分析师转型的基金经理,擅长逆向价值投资。

(永赢基金 王乾)

曾任广发证券发展研究中心行业分析师;国泰君安证券研究所首席分析师(农林牧渔);广发证券发展研究中心首席分析师、总监。其职业生涯早期负责农林牧渔及煤炭行业的研究,后续逐步扩大至消费、周期等行业。

2023年5月加入永赢基金,现任永赢基金权益研究部总经理兼基金经理。

分析他从24年6月起管理的永赢惠泽一年过往定期报告,能够发现以下特点:

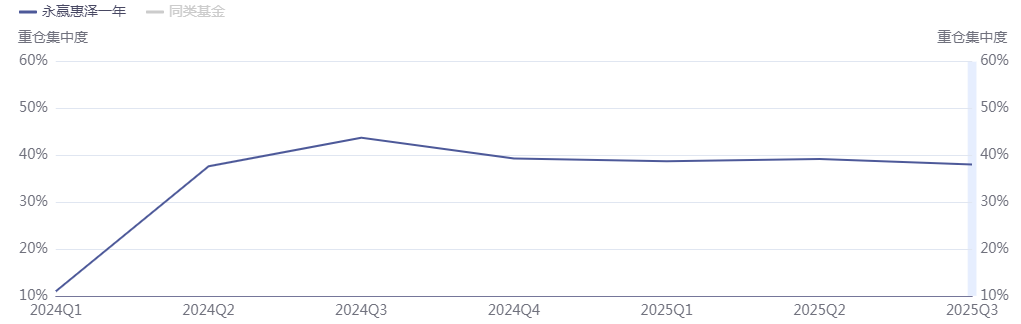

(1)行业分散,持股集中度低

Choice统计显示,第一大行业集中度长期低于10%,2025Q3仅有5.64%,持续降低。

数据来源:Choice;行业分类是申万一级行业

前十大重仓股集中度持续低于50%,单一个股占基金资产净值比重长期在6%以下。

数据来源:Choice

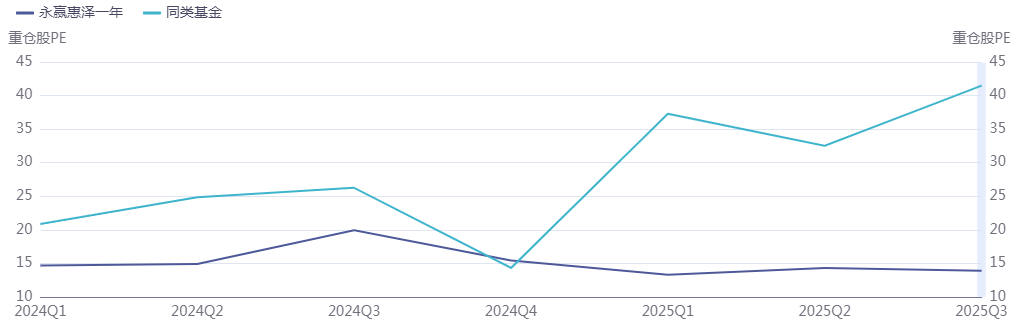

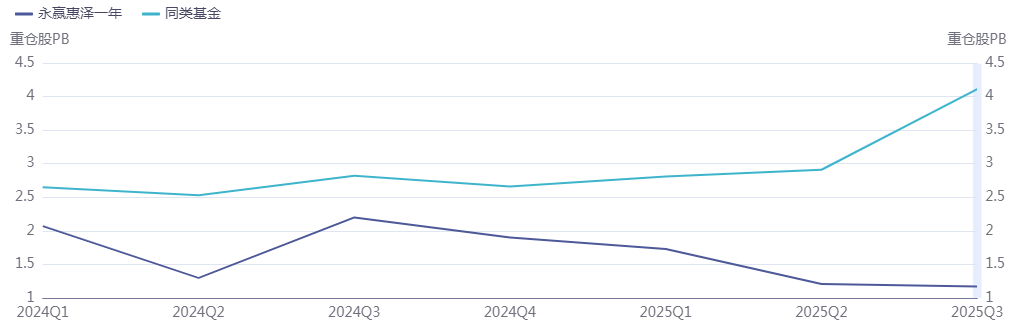

(2)重仓股低PE、低PB

前十大重仓股的市盈率和市净率远低于同类基金。

数据来源:iFinD;同类基金指灵活配置型

数据来源:iFinD;同类基金指灵活配置型

(3)以合理价格买到更好的公司

永赢惠泽的前十大重仓股里并没有被市场热议的算力或者创新药概念股,更多的是顺周期以及内需类资产。

而这恰是王乾投资理念的体现,即坚持价值逆向基本策略下,积极寻找中长期风险收益比合适的资产进行布局。

在王乾的投资框架中,高质量资产是组合长期超额收益的核心来源。但是,并不会盲目追随所谓的“好公司”。

在他的体系中,买入资产的首要标准是安全边际,他希望以合理的价格买到更好的公司。

主要关注三类个股:

1)深度折价的周期股,将基本面与估值逆向结合。

比如2025Q2重仓股中的某化工细分龙头企业,该公司毛利率处于领先水平,结合2季度行业新增产能接近尾声,周期有望见底,提前布局估值修复机会。从时间看,他是行业里最早看多化工并重仓的基金经理之一了。

2)预期现金流稳定的价值股,严格执行深度价值、红利策略,聚焦成熟行业中市场地位稳固、现金流稳定的企业,重点关注分红能力。

3)估值合理的优质成长股,主要筛选成熟行业中能持续提升市占率的企业,这类公司虽处行业成熟期,但凭借卓越的经营管理能力(如生产效率、成本控制、市场策略)实现稳定增长。

当高质量资产出现估值泡沫时,会根据估值纪律进行适度止盈调整、降低仓位,对组合进行再平衡。

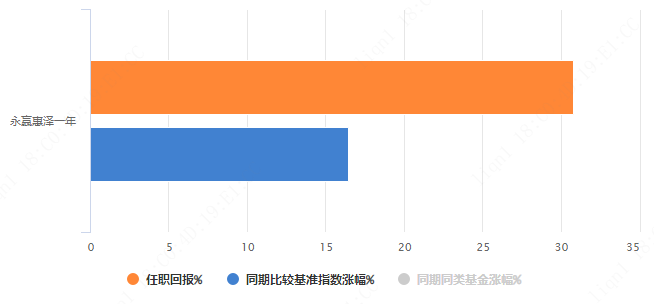

在王乾的管理下,永赢惠泽一年任职回报30.80%,同期比较基准指数涨幅16.42%,超额回报14.39%。

数据来源:Choice,截至2025/12/31;王乾任职日期是2024/6/21;业绩比较基准沪深300指数收益率*50%+中国债券综合全价指数收益率*50%

回撤方面,王乾在接管永赢惠泽一年后沪指持续走低,一度跌破2700点,直到2024年9月24日指数暴涨,再到2025年4月初在对等关税这样较大的外部冲击,曲曲折折,沪深300区间最大回撤达到-15.66%,但永赢惠泽一年区间最大回撤仅有-10.83%,承受住了压力。(数据来源Choice,截至2025/12/31)

王乾对回撤比较在意,如他在公开报道中提到的:"投资的本质在于追求绝对收益的确定性。宁取细水长流的稳健(慢即是快),而非脱离地心的泡沫;严控回撤,是守护收益的重要根基。"

对于2026年,王乾认为,

“风格再平衡是2026年值得关注、研究和布局的重要方向。

2025年,周期类、价值类及内需相关股票表现显著落后。这类资产在2026年能否迎来均衡式上涨,很大程度上取决于宏观经济及相关行业基本面的触底回升。虽然目前可能处于左侧位置,但从中期维度看,确实孕育着一定机会。

2026年市场整体谨慎乐观,但结构可能发生变化,内需相关资产、地产产业链以及“反内卷”政策受益的周期性行业值得关注。”

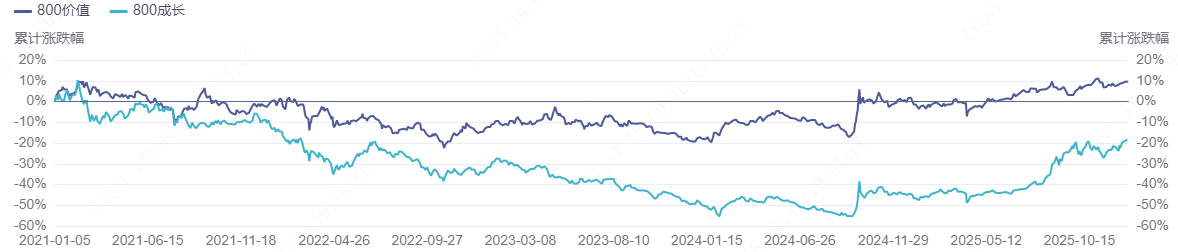

事实上,从中证800价值/中证800成长的比值来看,自2025年10月以来,价值风格已开始相对成长风格走强。

数据来源:iFinD,截至2025/12/31

历史经验表明,岁末年初往往是市场风格再平衡的关键窗口,这一时期资金的“求稳”心态往往占据主导,对盈利稳定、估值合理的标的青睐有加,带动价值风格资产关注度提升。这类产品专注于挖掘具有长期增长潜力的优质资产,有望帮助投资者在市场风格转换的关键时刻,有效进行资产配置和布局。

风险提示$永赢价值回报混合A(OTCFUND|024672)$#沪指站上4100点 上涨空间还有多少?##暖阳创作计划#

市场有风险,投资须谨慎,基金管理人、拟任基金经理管理的其他基金的业绩不构成基金业绩表现的保证,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。