近期中东局势升级,叠加美联储新主席提名人凯文沃什近期发表缩表言论,风险偏好承压,叠加流动性焦虑,风险资产和贵金属一度承压。

历史告诉我们,“能做什么”比“说什么”更重要。

本文从底层逻辑探讨,凯文沃什执行缩表的落地可行度。

1)凯文沃什带着多方共识,成为美联储下一任主席提名人

凯文沃什成为美联储下一任主席候选人,是平衡多方利益诉求的结果。

特朗普视角下,沃什“支持降息、支持银行去监管”的政策主张,契合Trump诉求。

美联储视角下,沃什曾任美联储理事,在次贷危机期间与伯南克紧密合作,在美联储内部有基础,也是华尔街很熟悉的“新人”。

国会视角下,沃什被认为相比其它候选人,更能维护美联储独立性,有望稳定市场预期,底层是维护美元信用。

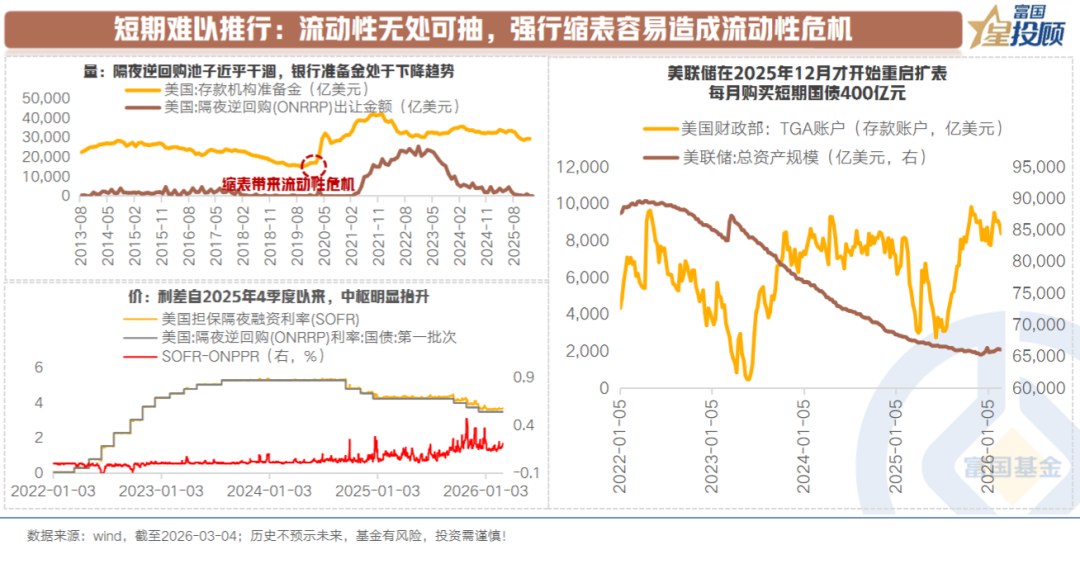

2)短期难以推行:流动性无处可抽,强行缩表容易造成流动性危机

当下美国国内美元流动性的现实是偏紧。从量的角度来看,隔夜逆回购的池子近乎干涸,银行准备金余额也处于回落的态势。从价的角度来看,担保隔夜融资利率与隔夜逆回购利率的利差走阔。

流动性偏紧的底层原因在于:出水口大于入水口。美国财政部阶段性解决债务上限后,持续发债抽取流动性,而提供流动性的美联储仅从2025年12月开始扩表,扩表额度仅为400亿美元。“入不敷出”之下,美元流动性持续偏紧。

这个时候,如果沃什强行缩表,容易触发流动性危机,并可能在金融市场蔓延。典型如2019年9月,美联储持续缩表,抽离银行存款准备金,诱发阶段性流动性危机。最终提前结束缩表,并开始重新扩表。

3)中期核心要求1:放松银行监管,打开美联储扩表空间,但国会立法难度高

从中期时间维度来看,沃什想要缩表,放松银行监管是必不可少的“前置条件”。

底层逻辑在于:美联储缩表意味着从市场抽走国债和流动性,那么必须让私人部门(主要是大银行)有能力、有意愿承接这些国债,并承接原本由美联储提供的做市功能。

从具体的步骤来看,需要跨越三重门:

第一重:搞定美联储内部理事会,争取到理事会的多数票。

第二重:搞定美国银行业监管机构。因为大多数重要的银行监管规则(如巴塞尔协议III的美国版实施细节、资本要求、流动性覆盖率)需要这些机构联合签署才能生效。

第三重:也是最困难的一重,推动国会立法。放松监管涉及修改核心法律(如推翻或修改《多德-弗兰克法案》、《巴塞尔协议III》的美国执行法案),而这必须由国会通过。

4)中期核心要求2:前瞻性要求AI 提升全要素生产率,但这充满不确定性

沃什执行缩表的另一个客观要求是:AI提升全要素生产率。

底层逻辑为:一方面,降息会提升社会需求,而AI通过提升全要素生产力,从而提升供给能力。供需两端同步提升,物价从而相对稳定。另一方面,如果AI带来了真实的生产力繁荣,私人企业的投资回报率会大幅提高,从而有望推动私人部门信用扩张。这种情形下,经济对于央行配合财政发债诉求大幅降低。

虽然听上去逻辑完美,但若思考地更深一些,会发现存在很大的不确定性。

其一,时滞问题。AI投资真正转化为全社会生产力的时间成本尚不可知,如果先降息,可能会在AI产出效果前,先经历一波通胀反弹。

其二,分配问题。如果生产力提升带来的利润大部分进了科技巨头口袋,而普通工人工资不涨甚至失业,这会导致贫富分化和需求不足,从而使得经济进一步依赖政府债务驱动。此时如果缩表,美国经济可能会陷入通缩性衰退。

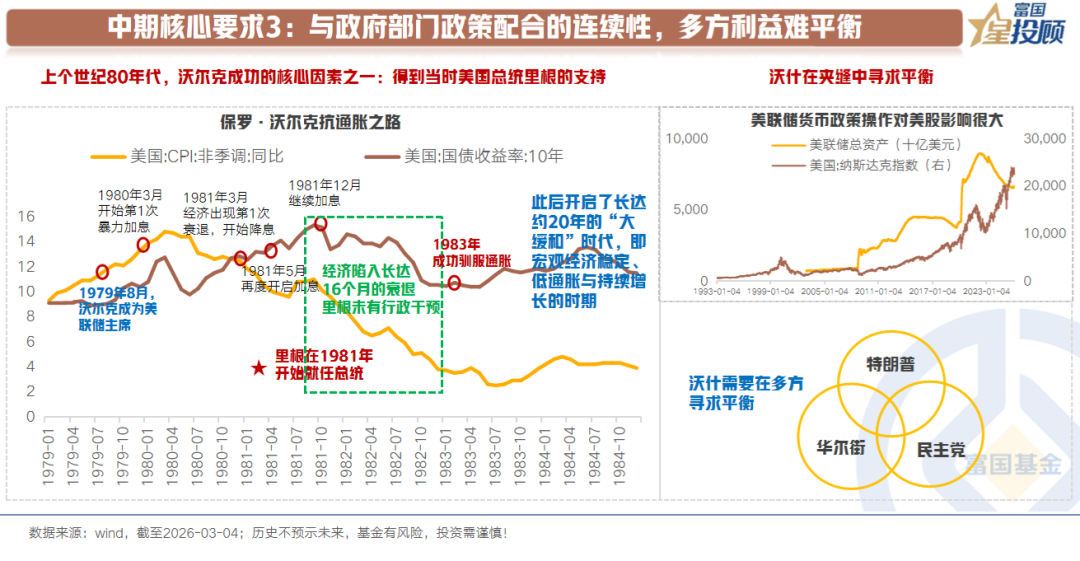

5)中期核心要求3:与政府部门政策配合的连续性,多方利益难平衡

回溯上个世纪80年代保罗沃尔克的抗通胀、维护美联储独立性之路,总结其成功的原因主要有3个:

一是,正确的政策路径。沃尔克通过激进坚决的加息,成功扭转并管理通胀预期,最终打破通胀的恶性循环。

二是,超凡的个人意志。无论是面对卡特总统连任的压力,还是顶住里根总统执政初期经济深陷困境的挑战,沃尔克始终坚持不松口,以铁腕之姿确立了美联储“不受政治干预”的独立权威。

三是,里根总统的支持。沃尔克最激进、最痛苦的政策(将利率维持在20%并导致失业率飙升至10.8%)主要发生在里根任期内(1981-1982年)。如果里根像当年的国会或福特总统那样,通过行政权力或舆论压力迫使美联储降息,沃尔克的计划可能功亏一篑。支持的底层原因是:意识形态的契合。里根信奉自由市场和小政府,这与沃尔克在“控制货币供应量是抗通胀根本”的理念上高度契合。

沃什若想效仿沃尔克的成功,将面临三重严峻挑战:政治极化:在两党高度对立的背景下,他需独自承受来自白宫与国会的双重施压。经济脆弱:在高债务、高估值的经济环境下,政策操作容错率极低,稍有不慎便可能引发系统性风险。意识形态错位: 面对“降息优先”的政治诉求,他必须证明其政策是为国家长期利益,而非政治斗争工具。

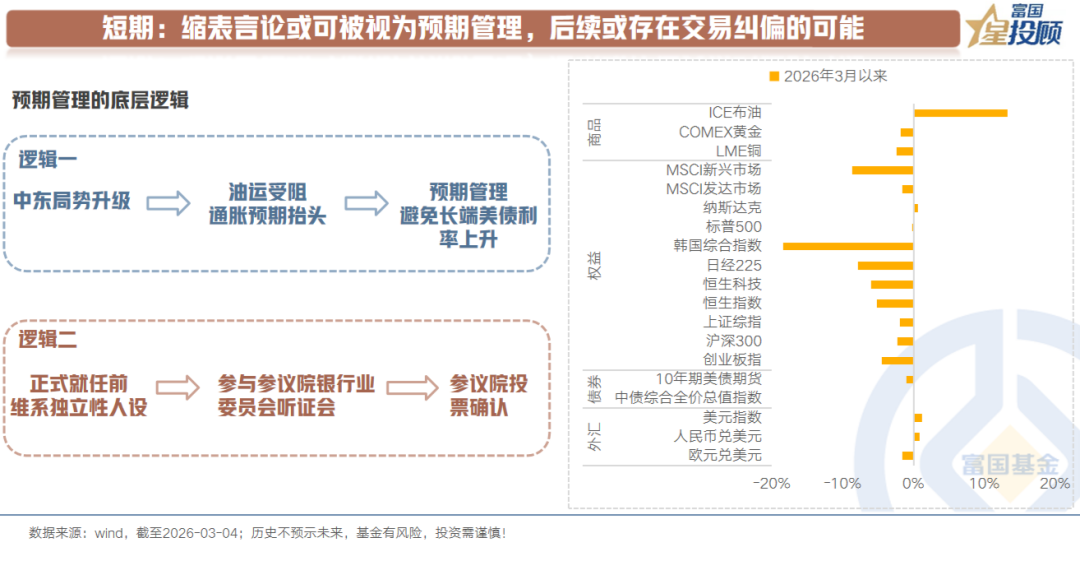

6)短期:缩表言论或可被视为预期管理,后续或存在交易纠偏的可能

基于上述分析,可以发现沃什实行缩表的现实挑战很大。短期而言,或可被视为预期管理的需要。管理预期的底层逻辑在于:

其一,中东局势升级→油运受阻,通胀预期抬头→预期管理,从而避免长端美债利率快速上行。

其二,沃什当前仅是提名,最终宣誓就任还需要通过参议院的考核,因此需要维系独立性人设。

因此,若是市场基于沃什缩表政策预期过度交易,后续存在交易纠偏的可能。即贵金属和权益资产若是持续波动,后续有望迎来阶段性修复。

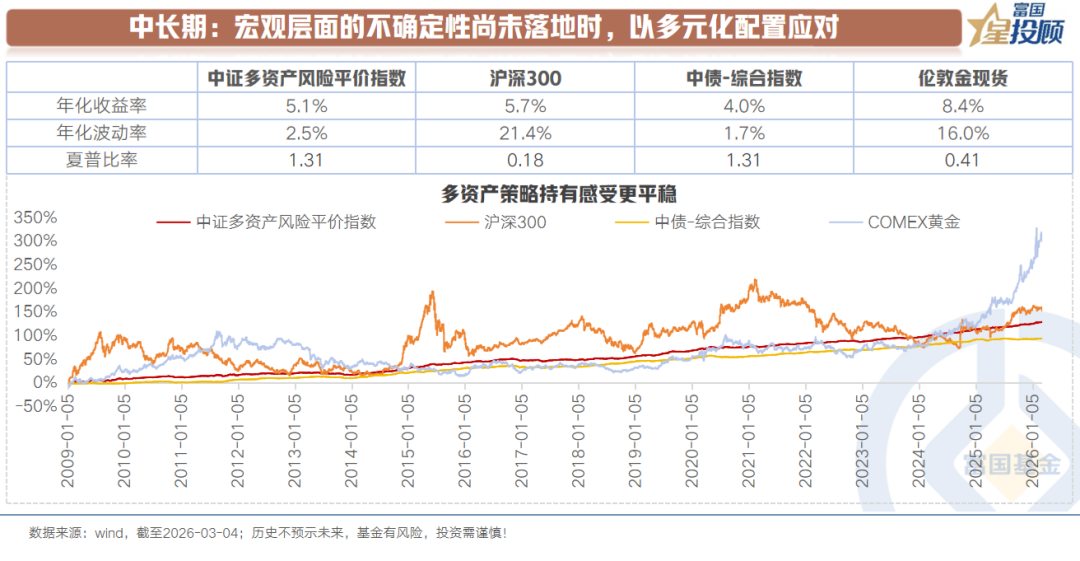

7)中长期:宏观层面的不确定性尚未落地时,以多元化配置应对

近期宏观层面的复杂性提升,各类资产的波动性同步提升。多元化资产配置持有体验优势显著。

多元化配置的优势在于:东方不亮西方亮,通过不同资产间定价的差异平滑波动,提升投资体验感。长期来看,以中证多资产风险平价指数(通过优化权重配置,实现股票、债券、商品等大类资产对组合的风险贡献相同的策略)为例,2009年以来,截至2026-03-04,年化收益达到5.1%,夏普比率达到1.31,显著高于单一资产股票、黄金。

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国资源精选混合发起式C(OTCFUND|022167)$

#3月你看好哪类投资赛道?##佰维存储业绩爆增 存储芯片新一轮行情开启?##高盛:全球股市全面熊市概率低##下个风口赛道是谁?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。