01

AI浪潮领航,七巨头擎起美股半壁江山

自2023年初以来,美国股市经历了一轮以人工智能为核心的强劲上涨行情,AI指数累计涨幅显著超越标普500指数。AI产业趋势是本轮美股走强的核心引爆点,关键节点如2023年1月ChatGPT发布、2024年2月Sora模型问世,以及2025年4月主要科技公司大幅上调资本开支预期,均对应AI指数走势的加速上升阶段,进一步印证技术突破与资本投入共同驱动了AI行情的持续性和强度。

从结构上看,尽管七姐妹在指数中的权重合计仅为32.64%,但其涨幅贡献度高达53.17%,以不足三分之一的权重贡献了一半以上的涨幅。这反映出本轮行情的高度集中性,市场资金明显向兼具算力、模型、生态与资本实力的头部科技企业聚集,进一步凸显AI产业浪潮前期的“龙头引领、重者恒重”结构特征。

02

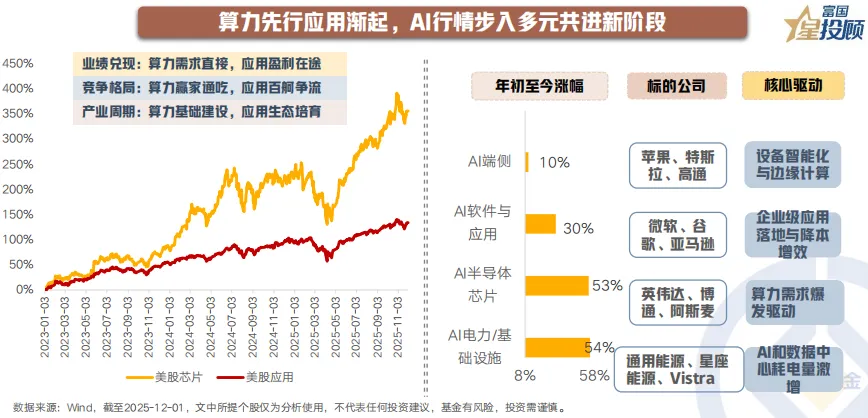

算力先行应用渐起,AI行情步入多元共进新阶段

从 2023 年1月至今的AI细分市场表现来看,行情呈现出鲜明的阶段性与结构性特征:

首先,2023年至今算力相关板块的涨幅仍然显著领先于应用端。归因来看,当前算力处于基础建设阶段,需求直接且明确,业绩兑现速度更快,竞争格局呈现赢家通吃的特征;而应用端尚处生态培育期,盈利路径仍在探索中,因此行情表现相对滞后。

其次,2025 年以来AI行情已从一家独大走向百花齐放,各细分领域均展现出产业趋势下的良好表现:年初至今,AI 电力/基础设施板块领涨,涨幅达54%,核心驱动为 AI 数据中心耗电量的激增;AI 半导体芯片板块涨幅 53%,受益于算力需求的持续爆发;AI 软件与应用板块亦有30%的涨幅,源于企业级应用落地带来的降本增效;即便是 AI端侧板块,也凭借设备智能化与边缘计算的需求实现10%的涨幅。此前由算力单一板块主导的行情格局,已逐渐转变为多细分领域共同发力的态势。

03

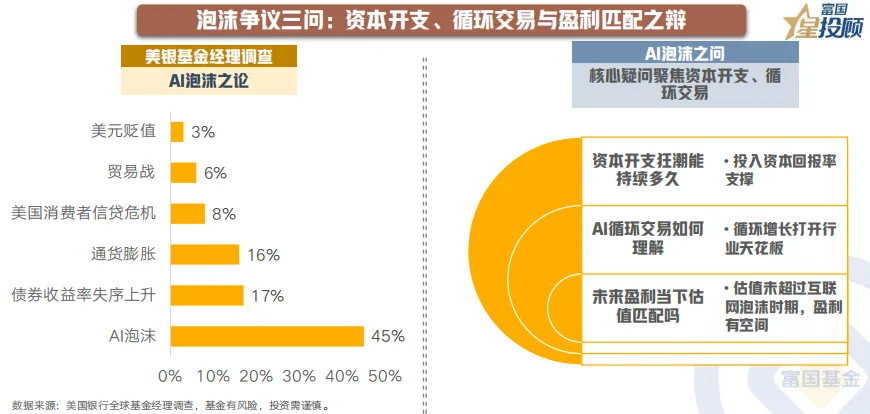

泡沫争议三问:资本开支、循环交易与盈利匹配之辩

当前市场对AI泡沫的争议集中于三大核心问题:一是科技巨头资本开支的可持续性;二是产业链中是否存在“循环交易”放大估值泡沫;三是未来盈利能否匹配当前高估值。美银基金经理调查显示,资本开支与交易结构已成为市场最关注的潜在风险点。实际上,这些问题的答案将决定AI行情是阶段性过热还是长期趋势中的正常波动,需结合企业投入资本回报率、实际产业需求扩张节奏与宏观流动性环境进行动态评估。

04

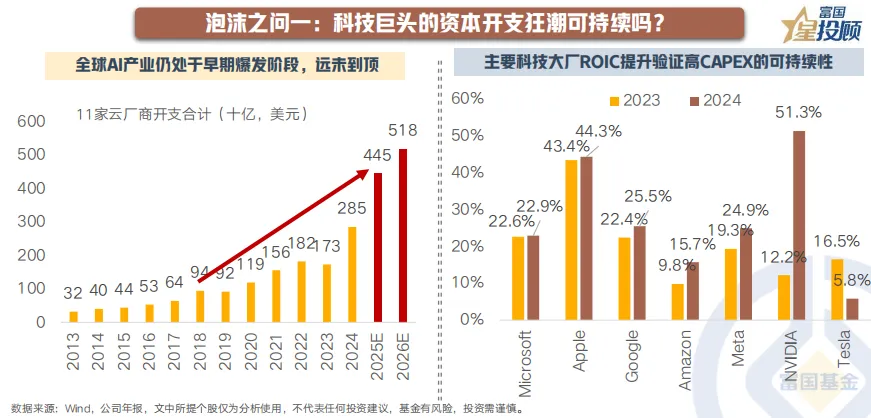

泡沫之问一:科技巨头的资本开支狂潮可持续吗?

当前科技巨头在AI领域的资本开支仍处高位,市场关注其是否具有可持续性。从经济角度看,尽管大厂的资本开支规模较大,但从投入资本回报率数据分析,主要科技大厂的回报率持续提升,表明当前高CAPEX具备经济效益支撑,并非盲目扩张。从产业角度看,AI从技术突破到全面商业化仍处于导入期,大模型训练、推理需求、行业应用渗透远未饱和。算力需求仍在以阶跃式增长(如多模态模型、Agent系统、实时推理等),倒逼基础设施持续投入。从竞争角度看,一方面,云厂商和芯片厂商为抢占AI基础设施份额,短期内难以主动收缩投入;另一方面,模型层的迭代速度倒逼算力持续升级。因此,预计在未来2–3年内,资本开支仍将保持强度。

05

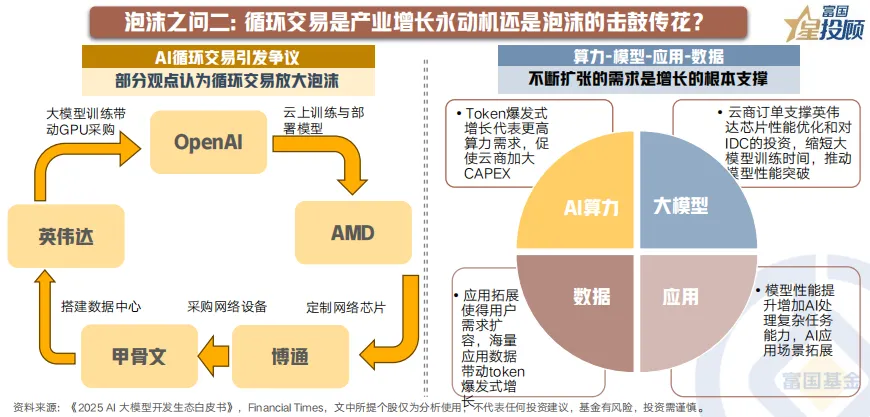

泡沫之问二:AI循环交易是产业增长的永动机还是泡沫的击鼓传花?

所谓AI循环交易,主要指算力、模型、应用、数据等环节之间的相互需求拉动。部分观点认为这种内部交易可能放大泡沫。但目前来看,该循环本质是产业内生增长动力的体现,尤其在当前技术迭代加速、应用场景拓展的阶段,各环节之间形成正向反馈。从Gartner等机构的预测看,AI各层级真实需求仍在快速扩张,尚未出现纯粹的金融性闭环交易。投资者应关注企业是否具备真实订单与用户基础,而非仅依赖产业链内部交易。

06

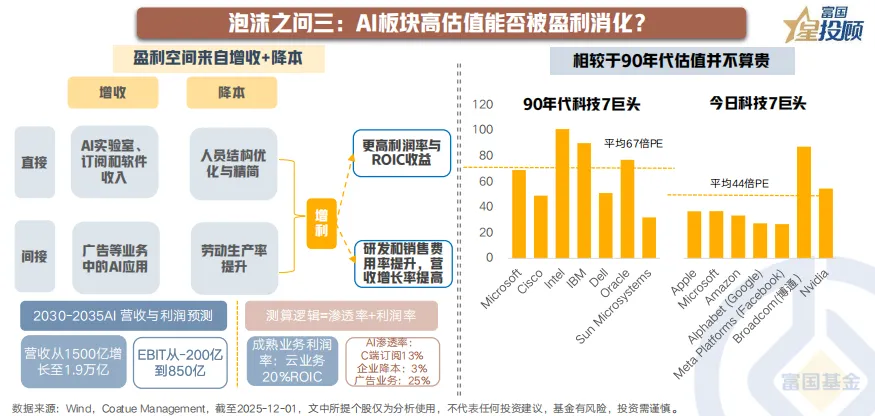

泡沫之问三:AI板块高估值能否被盈利消化?

从当前AI板块的估值与盈利预测来看,其高增长预期尚未脱离基本面支撑,且估值水平相较历史泡沫期仍显理性。

一方面,从估值角度看,当前科技巨头并未达到互联网泡沫时期的极端水平。实际上,90年代科技七巨头的平均市盈率高达约67倍,而当前七巨头的平均PE仅为44倍,显示市场在给予AI成长溢价的同时,仍保持了一定的估值纪律,并未重现当年脱离盈利的纯粹概念炒作。

另一方面,从盈利路径来看,AI的商业化潜力具有明确的增收与降本双轮驱动逻辑。根据Coatue Management的预测,到2030–2035年,AI相关营收有望从目前的约1,500亿美元增长至1.9万亿美元,EBIT则将从-200亿美元转为正850亿美元。这一增长主要依托:增收端包括C端订阅渗透、广告业务AI化提升变现效率、企业软件与服务直接收费;降本端则体现在通过AI优化人员结构、提升运营与生产效率。成熟业务如云服务已具备约20%的ROIC,为AI投入提供了现金流与利润基础。

若上述营收与利润预测得以实现,则当前估值具备较强的匹配度。以1.9万亿美元营收和850亿美元EBIT测算,AI板块整体盈利能力的抬升将显著消化现有估值。尤其考虑到该预测基于各细分场景的渗透率假设,若未来技术落地与商业转化符合节奏,则板块有望进入盈利驱动估值的良性阶段。然而,实现该预测的核心前提是AI在企业与个人市场的渗透持续提速,且货币化模式顺利跑通,否则高估值仍可能面临盈利兑现不及预期的压力。

07

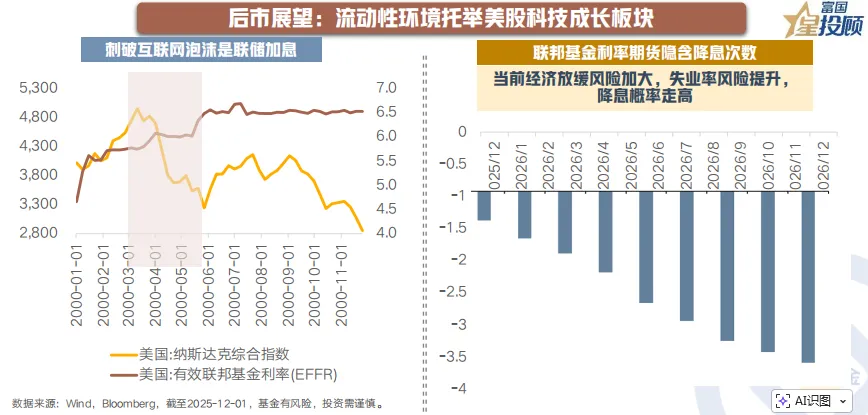

后市展望:流动性环境托举美股科技成长板块

历史经验表明,高利率是科技板块的重要压制因素。根据美联储最新发布的褐皮书,未来经济活动放缓的风险有所增加,消费者支出和就业人数下降与物价温和上涨为美联储降息提供一定指引。此外,在市场流动性压力增大、财政负担加剧和经济数据放缓风险加大背景下,美联储将于12月1日停止缩表,全球流动性环境有望进一步趋松。若降息周期延续,流动性环境将有利于成长股估值和盈利修复。与此同时,AI作为兼具成长与效率提升属性的方向,在宏观温和向好的背景下,具备较强的结构性配置价值。

08

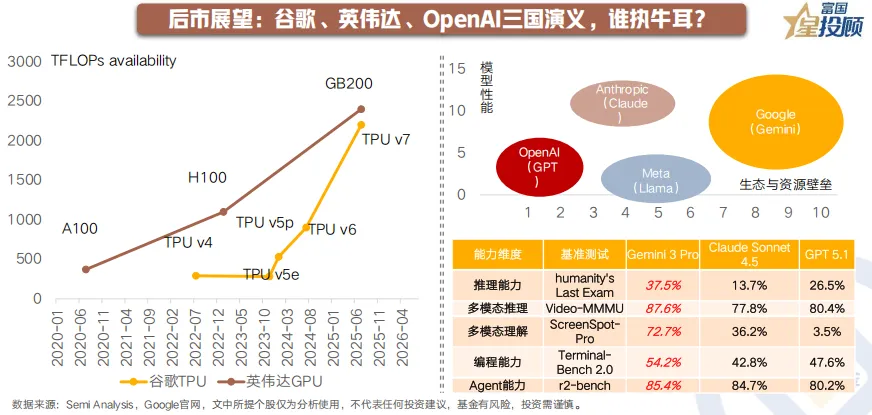

“三国杀”启示:谷歌、英伟达、OpenAI谁执牛耳?

在当前的AI产业格局中,谷歌、英伟达与OpenAI已形成三国演义式的领跑梯队,分别代表硬件算力、模型能力与生态应用三大核心环节,共同推动AI从基础设施向规模化落地演进。

英伟达凭借GPU+CUDA生态构建了深厚的算力护城河,其芯片仍是全球大模型训练的主流选择;OpenAI则以GPT系列模型持续定义行业标杆,在模型性能与开发者影响力上具备先发优势;谷歌则依托搜索、安卓、云与全家桶生态,在AI技术与产品融合、多模态交互、企业级服务等方面展现出强大的系统整合能力。

值得关注的是,谷歌正在两大短板上加速追赶:一方面,其自研TPU算力持续迭代,TPU v6/v7正逐步缩小与英伟达GPU的差距;另一方面,Gemini 3 Pro在多项关键能力评测中已实现对GPT的反超,尤其在多模态理解、编程与智能体任务上表现领先,显示出谷歌在大模型领域的技术储备与迭代速度。

若谷歌进一步将芯片、模型与下游生态深度整合,有望打通“算力-模型-应用-用户”的全链路闭环,从而推动AI产业从当前以算力投资为主的阶段,逐渐转向以应用落地和生态协同为核心的增长新阶段。这也意味着,未来AI竞争将不仅是单点技术之争,更是生态体系与商业化能力的综合较量。

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#机构:看好“春季行情”提前开启##12月基金投资策略##12月你看好哪条投资主线?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。