#算力狂飙还能上车吗#在人工智能时代,算力已成为核心生产力,其需求呈指数级增长。从数据来看,2024 年初中国日均 Token 的消耗量为 1000 亿,截至今年 6 月底,日均 Token 消耗量已突破 30 万亿,1 年半的时间增长了 300 多倍 。无论是 GPT-5、Gemini、DeepSeek-V3.1 等大模型的迭代,还是自动驾驶、AI 医疗、智能制造等场景的落地,都对算力有着持续且强劲的需求。

长期而言,算力板块的行情尚未结束,主要基于以下三大支撑逻辑。

需求端,AI 应用的爆发才刚刚开始,大模型的持续升级和新应用场景的不断涌现,将持续拉高对算力的需求。供给端,目前国产芯片在国内 AI 算力市场中占比仍低,随着国产芯片厂商产能扩张和技术突破,国产替代空间巨大。催化端,未来存在多个事件驱动因素,如受 DeepSeek 新版本提振,多家厂商或将推出基于国产算力训练的大模型;国产算力芯片需求提升,头部互联网企业加大国产芯片采购力度;科创板 IPO 与资本开支加速,二线算力芯片企业上市激活板块情绪 。

然而,短期来看,算力板块涨幅较大,需要警惕估值回调的风险。以算力基础设施指数为例,在 2025 年 9 月 4 日,其开市指数为 7782.6342,最高指数 7812.4991,最低指数 6970.3076,当日下跌 734.4119,跌幅达 9.4365% 。从长期投资的角度,当前位置是否能上车,取决于投资者的风险承受能力和投资期限。如果投资者风险承受能力较高,且投资期限较长,能够承受短期的波动,那么从长期增长趋势来看,逢低分批布局或许是一个策略。但如果风险承受能力较低,可能需要等待估值回调至更合理区间再考虑入场 。

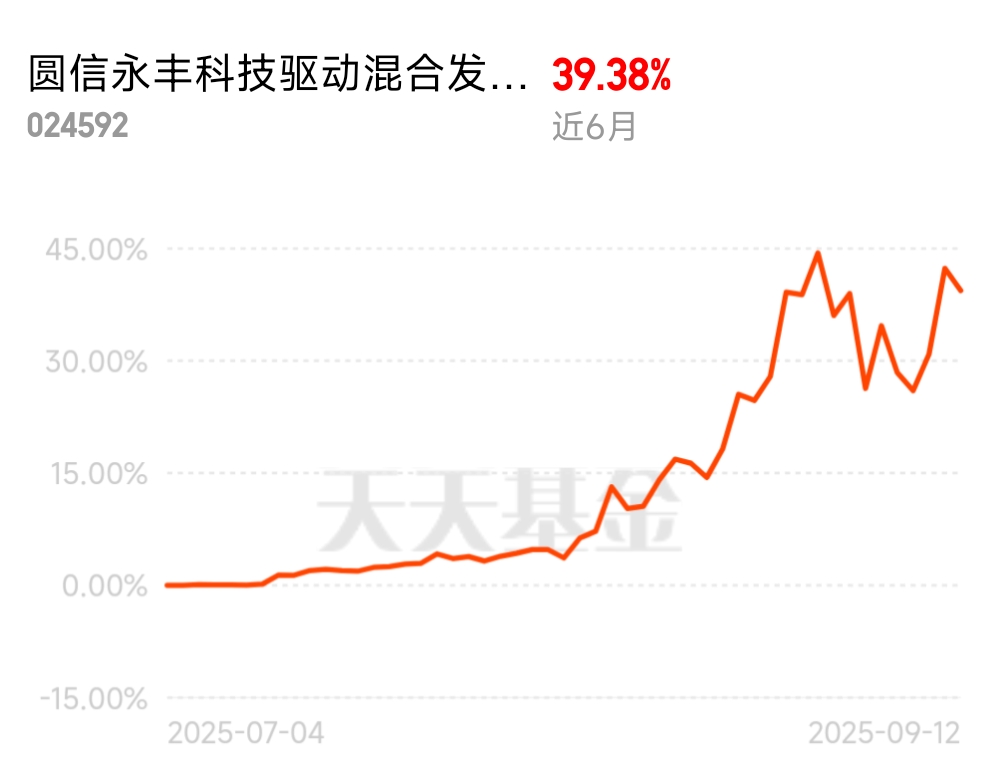

对于$圆信永丰科技驱动混合发起A$和$圆信永丰科技驱动混合发起C$这两基金,它们均成立于 2025 年 7 月 4 日,投资风格为平衡型。从投资目标来看,主要投资于科技主题相关资产,科技主题涵盖新一代信息技术、高端装备、新材料等多个领域,投资于界定的科技主题范围内相关股票比例不低于非现金基金资产的 80%,股票投资占基金资产比例为 60% - 95%,其中投资港股通标的股票比例不超过股票资产的 50% 。