#2026我的投资菜单# 国证自由现金流指数刚出来的时候,市场讨论热烈,其中质疑声比较多,但自由现金流指数用实打实的走势,证明了自己的投资价值。无论是在成长风格占优期,还是最近一个月的成长风格回调期,自由现金流指数都保持了稳健上涨,表现好于红利指数。

下表为国证自由现金流指数发布后的涨幅,对比中证红利,刚发布那段时间(篮框),指数表现平平,且波动比中证红利更大,但此后持续上涨。(2024-08-15至2025-12-31,数据来源:Wind)

国证自由现金流全收益基日至今表现非常好,年化收益率20%,尤其是2021-2024年的A股熊市期,它和中证红利一样,几乎不受熊市影响,依旧持续上涨;近1年的牛市中,又表现出很好的进攻性,近期还创了新高。

国证自由现金流是选取近一年自由现金流、企业价值及近三年经营现金流均为正的股票,按自由现金流率(自由现金流/企业价值)排序,取前100只股票,按自由现金流加权。

如果熟悉巴菲特投资理念的朋友会看出来,这个规则就是参照了许多投资大佬最重视的现金流指标去选股的。

巴菲特告诉我们“买股票的本质是买公司”,而公司的价值等于未来现金流的折现。

可以说,自由现金流指数是『价值投资的审美』『优质股的审美』,或者简便地去理解,它是『长线机构投资者的审美』『外资审美』。

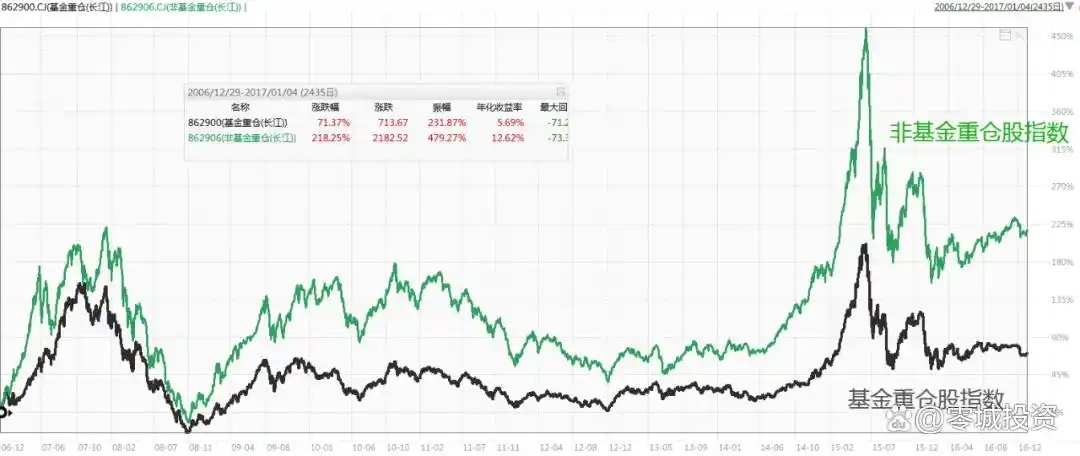

下面我们看看A股的生态变化:在2017年之前,A股一直是一个散户占优的市场,公募基金和外资的占比都较低。

我们可以观察长江证券编制的非基金重仓股指数(大致代表散户偏好的股票,下图绿线)和基金重仓股指数(大致代表公募基金偏好的股票,黑线)。

上图展示的是2007-2017年的走势对比,总体来看,这10年间,散户偏好的股票表现远好于公募基金偏好的股票。

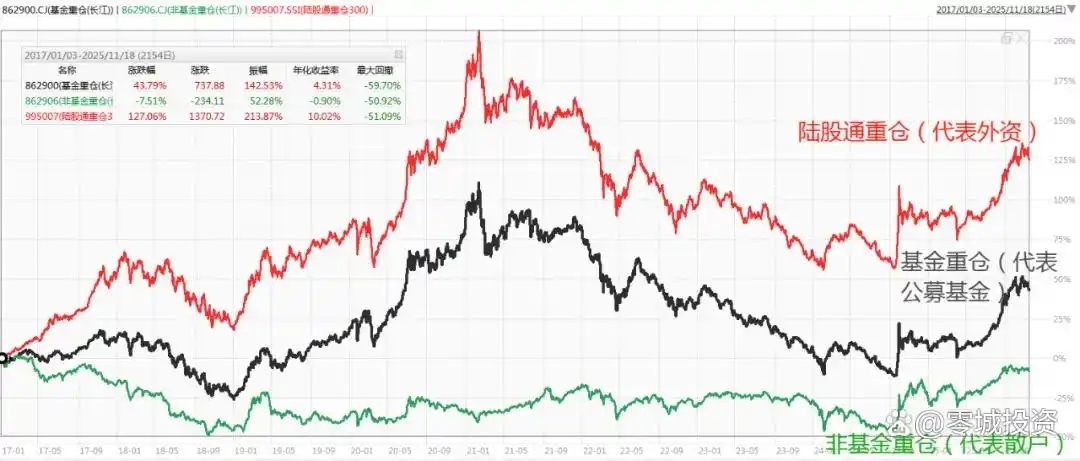

但这并不代表散户偏好的股票是好股票,也不代表这种趋势会延续。随着2017年以来外资持续流入A股,2020年以来公募基金的占比也持续提升,A股生态已有巨大变化。

真正质地好的股票开始获得资金青睐,表现也越来越好。下图我用陆股通重仓指数(红线)去观察外资偏好股票的表现,可以看到,2017年至今,情况反过来了,外资看好的股票表现最好,散户看好的股票表现最差。

虽然各股势力的强弱会有所反复,但是大的趋势不会变,市场一定会越来越成熟的,以后A股中的专业投资者和长期投资者的定价权一定会越来越强。

这就是为什么更加符合外资审美的自由现金流指数,在2017年之后,尤其是2020年之后表现更好的原因之一。

当然,自由现金流指数表现好也有其他的原因。

自由现金流代表了一种确定性,因为赚到口袋里的现金才是实打实的,比尚未兑现的成长空间靠谱得多。

下图是2021年至今自由现金流和800能源的走势对比,有段时间两者确实非常接近。(2021-01-04至2025-12-31,数据来源:Wind)

当时能源行业之所以被纳入现金流指数,是因为当时全球能源价格上涨且供需紧张,相关公司现金流显著改善。

2024年以来,随着能源价格下跌,自由现金流指数逐渐降低了能源板块权重;而有色金属的价格上涨,现金流持续改善,则被纳入了指数。

我们再看上图,近1年自由现金流和800能源的走势已经开始分化,与800有色的相关性开始增强。这就是smart beta指数的魅力所在!

下图为当前指数前十大成份股。

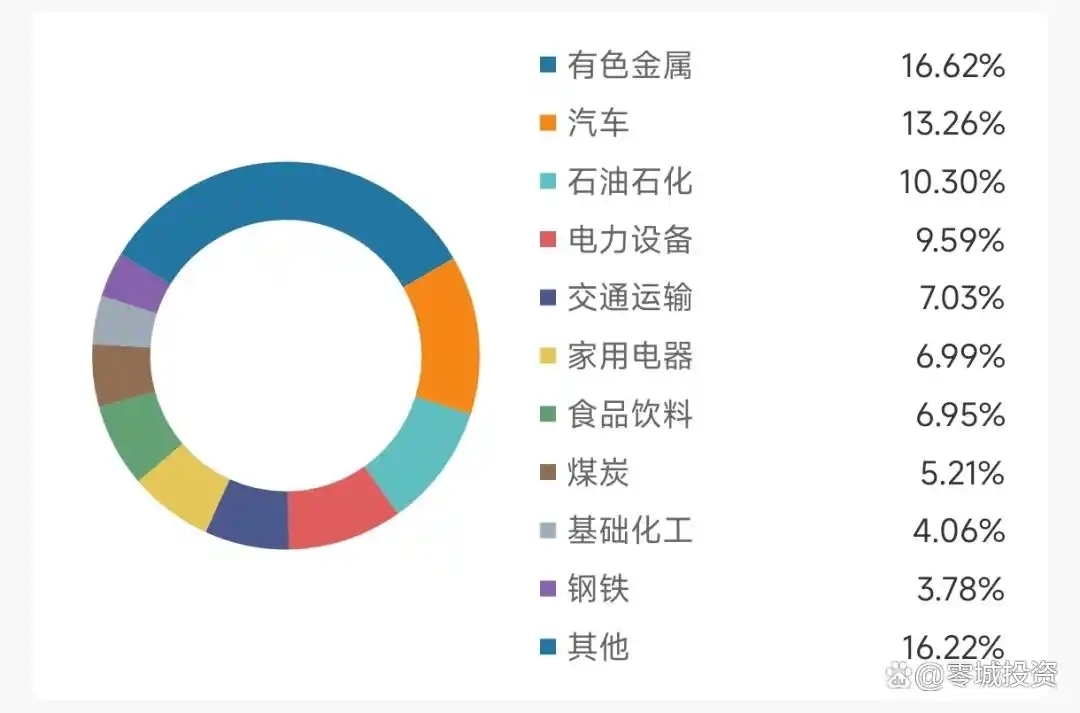

下图是行业权重分布,目前有色金属和汽车占比较高。(申万一级行业分类,来源:Wind)

综上,我认为国证自由现金流并没有显著的过度拟合,策略有效性在实战中已经获得了证明,未来随着市场有效性提升,它可能还会有不错的表现。当前国证自由现金流指数PE为14.2,股息率3.28%。相较于万得全A(PE 21.9,股息率1.83%)更有性价比,质地也更好,兼具了进攻性和防御能力,值得关注。