#2026我的投资菜单#

【投教小问题】

定投是否可以分散投资风险?A. 可以 B. 不可以

答案我选择A.可以。

在当前经济转型升级和资本市场高质量发展的背景下,光伏产业与自由现金流资产的组合配置正成为越来越多投资者的跨年投资优选。这一组合既把握了新能源产业的长期成长逻辑,又兼顾了稳健防御的配置需求,通过”高成长+高防御”的双轮驱动,在震荡市场中实现风险分散与收益优化。通过深入分析光伏行业与自由现金流资产的投资逻辑、市场表现以及两只基金的特点,本报告将为投资者提供一套科学的配置策略。

一、光伏行业投资逻辑与市场前景

光伏产业作为我国战略性新兴产业,正处于产能出清尾声与技术迭代加速的转折点。2026年光伏行业有望迎来盈利拐点,这一判断基于三个关键因素:政策支持、技术升级和新兴需求。

政策层面,国家持续推动光伏产业高质量发展。2025年底至2026年初,工信部推进光伏产能整合,12月成立多晶硅产能整合平台,2026年将强化执行力度,通过政府引导、市场化并购整治恶性竞争,逐步实现产能供需平衡。同时,国家发改委办公厅印发的《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》将太阳能发电等清洁能源项目纳入申报范围,为光伏基建提供资金支持。地方政策聚焦技术升级和区域应用扩展,如贵州省能源局明确光伏发电项目组件转换效率不低于22.3%,云南省推动零碳园区建设,安徽省支持交通基础设施沿线非化石能源发电等。

技术层面,高效电池技术迭代加速。N型电池产业化先锋如晶科能源TOPCon组件全球第一,天合光能钙钛矿专利前三,这些技术红利支撑出口竞争力(海外收入占比60%)。同时,太空光伏等新兴需求出现,马斯克在2026年1月达沃斯论坛上表示SpaceX与特斯拉计划未来三年实现每年100GW太阳能制造能力,点燃市场情绪。中国向ITU提交20.3万颗卫星轨道申请,有望催生近10GW太空光伏需求,进一步打开产业升级空间。

市场前景方面,全球光伏装机量预计持续增长。2026年全球新增光伏装机量预计达551GW,中国作为主要推动力,分布式光伏和N型技术迭代是核心增长点 。尽管BNEF报告指出2026年全球光伏新增装机量可能下滑,这将是该行业自2000年有记录以来的首次年度萎缩,但国内通过供给侧调控(减产、淘汰落后产能)可能带来盈利拐点。值得注意的是,仅20%光伏企业盈利,行业出清加速,龙头企业(如通威、隆基)凭借技术与成本优势有望受益。

从财务数据来看,光伏行业已出现改善迹象。2025年Q2,光伏板块经营性现金流168.9亿元,同比增长122%,环比由负转正,组件、逆变器环节改善尤为明显。但主产业链仍面临亏损压力,2025年Q3光伏主产业链(硅料、硅片、电池片、组件)各环节归母净利润仍为负,但硅料、电池片环节同比改善明显,硅料亏损年内显著收窄。辅材环节2025年Q3收入及净利润整体增长,逆变器业绩增速维持较高水平,2025年Q3实现归母净利润56.64亿元,同比+26.39%,成为少数盈利环节。

二、自由现金流资产的投资逻辑与市场表现

自由现金流资产作为稳健防御型配置,其投资价值日益凸显。自由现金流策略的核心优势在于其”防御+成长”的均衡配置格局,能够较好地适应不同市场环境。

自由现金流资产的投资逻辑主要体现在三个方面:首先,自由现金流反映企业经营活动产生的现金净额扣除资本开支后的剩余资金,直接体现盈利质量与抗风险能力。拥有充沛现金流的企业能够获得更强的盈利能力和分红水平,在市场波动中提供相对稳健的收益”安全垫”。其次,在当前低利率环境下,自由现金流资产成为险资等长线资金的配置标的,流动性溢价提升。最后,反内卷政策推动行业从”低价无序竞争”转向”高质量发展”,头部企业现金流改善预期增强。

市场表现方面,国证自由现金流指数展现出较强的韧性。自基日(2012年12月31日)以来,该指数累计实现收益358.93%,年化收益达到13.45%,显著高于同期沪深300指数的57.04%和3.81%年化收益。在中短期维度,该指数也展现出较强的韧性:近1年、近3年、近5年、近10年多个周期均实现正收益,2020-2024年期间收益率分别为9.11%、43.81%、1.53%、21.87%、28.07%,而同期沪深300指数多次出现负收益波动。

银华国证自由现金流ETF联接C(024571)作为跟踪该指数的基金产品,表现稳健。截至2026年1月19日,该基金近3月净值增长率为8.41%,同类排名398/3659,表现优秀 。近6月净值增长率为13.41%,近1年净值增长率为13.40%,最大回撤仅为-5.31%,远低于同类产品 。该基金采用被动跟踪策略,投资于目标ETF的比例不低于基金资产净值的90%,力争将净值增长率与业绩比较基准之间的日均跟踪偏离度绝对值控制在0.35%以内,年跟踪误差控制在4%以内,确保基金表现与标的指数高度一致。

从持仓结构看,国证自由现金流指数前十大权重股为中国海油、上汽集团、格力电器、中远海控、中国铝业、宝钢股份、长城汽车、正泰电器、中国联通、潍柴动力,合计占比51.95% 。行业分布上,覆盖家电、有色金属、石油石化、电力设备及新能源、汽车等领域,前五大行业合计权重57%,既包含现金流稳定的成熟行业,又涵盖具备成长潜力的细分赛道,避免了传统红利指数对银行板块的过度依赖。

三、银华中证光伏ETF发起式联接C基金特点分析

银华中证光伏ETF发起式联接C(012929)是布局光伏产业的理想工具,具有以下特点:

持仓结构分散,覆盖全产业链。截至2025年12月31日,该基金前十大重仓股包括特变电工、隆基绿能、阳光电源、TCL科技、通威股份、迈为股份、德业股份、正泰电器、TCL中环、捷佳伟创,覆盖硅料、硅片、电池片、组件、逆变器等全产业链环节。

基金经理经验丰富。该基金由马君女士管理,她从业十三年多,从2009年就加入银华基金,不仅做过研究员、基金经理助理,还管理过多个行业的指数基金,覆盖资源、消费、医药、科技等多个赛道,指数投资经验非常丰富。自2022年4月20日成立以来,基金规模稳定增长,从最初的418.25万份增至2025年9月30日的147,403.01万份,增幅超过350倍,显示市场对光伏产业的长期看好。

费率结构友好。作为C类份额,该基金不收取申购费,持有期限超过7天可免赎回费,降低了交易成本。同时,管理费率为0.5%,托管费率为0.1%,销售服务费率为0.25%,整体费率结构适中,适合长期持有。

四、银华国证自由现金流ETF联接C基金特点分析

银华国证自由现金流ETF联接C(024571)作为防御型配置工具,具有以下特点:

跟踪指数优质。该基金紧密跟踪国证自由现金流指数,该指数以自由现金流率为核心选股指标,同时结合流动性、行业属性、ROE稳定性等多重因子进行筛选,聚焦于自由现金流充沛、财务状况稳健的优质上市公司。与传统红利策略仅关注股息率不同,国证自由现金流指数以真实盈利为核心、以均衡配置为支撑、以灵活调仓为保障,既具备传统红利资产的稳健属性,又弥补了其成长不足、行业集中的短板。

历史收益稳健。自基日以来,该指数累计实现收益358.93%,年化收益达到13.45%,显著高于同类指数。该基金自2025年7月8日成立以来,累计单位净值为1.1340元,净值增长率为13.40%。近3月净值增长率为8.41%,同类排名398/3659,表现优秀 。最大回撤仅为-5.31%,远低于同类产品,风险控制能力突出 。

投资策略清晰。作为ETF联接基金,该基金核心投资策略是通过高比例投资于目标ETF(银华国证自由现金流ETF,代码159225),实现对标的指数的紧密跟踪。基金管理人明确目标,力争将净值增长率与业绩比较基准(国证自由现金流指数收益率95%+银行活期存款利率(税后)5%)之间的日均跟踪偏离度绝对值控制在0.35%以内,年跟踪误差控制在4%以内。

费率优势明显。该基金采用C类份额设计,管理费率为0.15%,托管费率为0.05%,均为最低一档 。相较于A类份额,C类份额具备”销售服务费替代申购费”的特点,显著降低了投资者的交易成本。对于短期持有或小额分散投资的投资者而言,无需承担高额申购费,仅需支付较低的年度销售服务费,极大提升了投资灵活性。

风险控制机制完善。该基金每个交易日日终需保持不低于基金资产净值5%的现金或一年以内到期的政府债券,保障了基金资产的流动性,能够较好地满足投资者的资金进出需求。同时,基金通过季度调仓的动态机制,能够快速响应市场环境和企业基本面的变化,进一步强化投资优势。

五、两类资产搭配的风险分散与收益优化逻辑

光伏行业与自由现金流资产的组合配置,通过”高成长+高防御”的双轮驱动,在震荡市场中实现风险分散与收益优化。这一组合的搭配逻辑主要体现在三个方面:

行业互补性。光伏行业属于高波动、高成长的新兴产业,而自由现金流资产则覆盖家电、石化、汽车等传统高股息防御性行业以及电力设备、通信等具备成长性的细分赛道。两者在行业分布上无直接重叠,形成了天然的风险分散效果。具体来看,国证自由现金流指数前三大行业为家用电器(11.7%)、石油石化(10.4%)、电力设备(9.4%) ,而光伏ETF则聚焦于光伏产业链各环节,行业分布差异显著,有效降低了组合的非系统性风险。

财务特征互补。光伏行业在产能过剩阶段(2025年)面临盈利压力,自由现金流资产则展现出较强的财务稳健性。2025年光伏板块核心标的归母净利润为-68亿元,同比-158.82%,而自由现金流资产则通过稳定的经营性现金流和较低的资本开支需求,提供了风险缓冲。这种财务特征的互补性,使得在光伏行业调整期,自由现金流资产能够提供相对稳定的收益来源,平滑组合整体波动。

相关性较低。从历史表现来看,光伏行业与自由现金流资产在市场波动中呈现较低相关性。当光伏行业受政策调整或产能过剩影响出现大幅回调时,自由现金流资产往往表现出较强的抗跌能力。例如,2025年5月A股调整期间,自由现金流ETF逆势上涨,成分股如天虹股份涨停,保税科技、锦泓集团等跟涨,显示出与光伏行业的低相关性。这种低相关性使得组合能够在不同市场环境下保持相对稳定的收益表现。

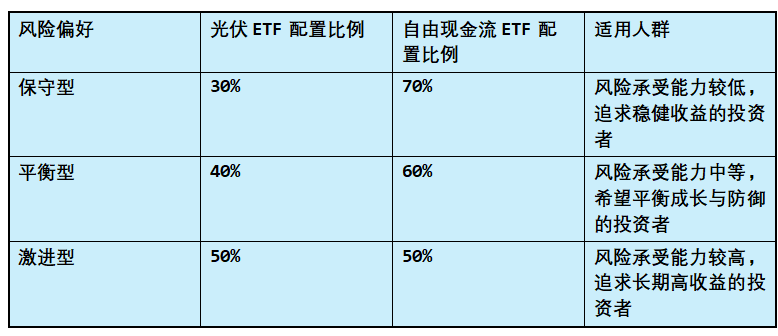

六、具体配置建议与定投策略

基于对两类资产的投资逻辑和市场表现分析,建议采用以下配置策略:

定投策略建议。考虑到光伏行业的周期性波动特征,建议采用以下定投策略:

首先,定期定额。每月固定日期投入固定金额,如每月10号或20号投入2000元,其中光伏ETF和自由现金流ETF各1000元。这种策略能够有效摊平成本,降低择时风险。定投金额可参考”每月定投金额=(月收入-月固定支出-应急备用金月留存)30%~50%“的公式,结合个人财务状况灵活调整。

其次,分批建仓。考虑到光伏行业当前处于周期底部,可采取”先多后少”的建仓策略,即在初期加大光伏ETF的定投金额,如前3个月每月投入光伏ETF 1500元、自由现金流ETF 500元,后续根据市场表现逐步调整至目标比例。

第三,动态再平衡。每季度检视持仓比例,若光伏ETF反弹至目标上限,可适当减仓并增持自由现金流ETF以控制风险;反之,若光伏ETF回调至目标下限,可适当加仓以把握反弹机会。这种动态再平衡策略能够保持组合的风险收益特征,避免单一资产占比过高带来的风险。

最后,长期持有。光伏行业盈利拐点需要时间验证,建议持有周期不低于3年。在持有期间,避免因短期波动盲目止损,坚持长期投资理念。

光伏产业与自由现金流资产的组合配置,本质上是把握产业变革与财务稳健的平衡。光伏产业代表未来能源转型的方向,虽然短期面临产能过剩和价格战的挑战,但长期逻辑依然清晰;自由现金流资产则代表企业真实的”造血”能力,能够在市场波动中提供相对稳健的收益来源。

这一组合的配置价值不仅体现在风险分散上,更体现在收益优化上。光伏行业在2026年有望迎来盈利拐点,自由现金流资产则持续提供稳定收益,两者结合能够在不同市场环境下实现相对稳定的收益表现。

对于投资者而言,这一组合需要耐心等待行业出清完成,同时保持对市场变化的敏感度。通过科学的定投策略和定期再平衡,投资者可以在控制风险的同时,分享光伏产业和自由现金流资产的长期价值。

在低利率、高质量发展的市场环境下,这样的组合将成为我兼顾安全与收益的优质配置选择,为资产配置提供新的思路和方向。@银华基金