#2026我的投资菜单#A.可以。

今天咱们不聊基金,不谈股票,咱来唠唠一个听起来特别“稳”的东西——红利资产。你别一听“资产”俩字就觉得高大上,离你很远,其实它就像你家楼下那家从不关门的便利店,平时你不注意,一到半夜想吃泡面,哎,它就在那儿,温暖又踏实!

你知道吗,到了2026年,这波红利资产可能要支棱起来了!不是我瞎说,是真有“剧本”的。

先说市场环境,现在利率低得跟冬天的被窝温度似的——贴地爬行!这时候大家找收益,就得换个思路。红利资产呢,就像金融界的“保温杯男孩”,不炫技、不蹦迪,主打一个稳定分红,看着像债券,收益还比债券香那么一丢丢。中证红利和国债的收益差现在还挺大,相当于“白送的奶茶还没人领”,聪明钱一看:这不捡漏嘛!

而且科技股最近跳得跟广场舞大妈一样热情四射,但跳久了也得歇啊!一旦它们喘口气,资金就会想:“哎,要不咱回老家种地吧?”这个“地”,就是红利板块。去年12月就有资金跑去追科技梦了,结果梦醒后发现,还是红利家的炕热乎。

再来,政策市场也发话了!“新国九条”直接喊话上市公司:赚了钱别捂着,分!分!分!分红率一提,红利资产的“现金流奶牛”属性就更。这不是画饼,这是切切实实往你碗里夹肉啊!

还有银行、煤炭这些“老干部行业”,以前大家觉得它们像穿秋裤上班,土,但靠谱!现在好消息来了:银行的净息差终于不再“失血”了,快见底反弹了;资产质量也越来越好,业绩扭亏为盈,简直是“中年逆袭剧”男主!保险也不甘示弱,保费涨、投资赚,浮盈多得自己都数不清,笑得合不拢嘴。

所以你看,天时、地利、人和,全齐了。2026年,红利资产说不定就是那个“低调发育,最后团灭全场”的MVP。

如果你想上车,建议别一把梭哈。比如,拿15%到20%的仓位,投点高股息的红利资产,尤其是银行、保险这些“老铁”。2026年风格要是走均衡路线,顶多别超过30%,不然你就从稳健派变成“赌徒模拟器”玩家了。要不要配置一点?你说了算!

在红利资产的投资版图中,国证自由现金流凭借其独特的编制逻辑和基本面筛选标准,形成了区别于传统红利指数的核心竞争力。作为聚焦企业真实现金创造能力的投资标的,它不仅契合“现金为王”的稳健投资理念,更在低利率、高波动的市场环境中展现出多重不可替代的投资优势,具体可概括为以下五大方面: 一、盈利质量更扎实,规避财务美化风险 国证自由现金流以自由现金流为核心筛选指标,从根源上保障了成份股的盈利真实性。自由现金流指企业在满足必要资本支出后可自由支配的现金,相比净利润等会计指标,其更难通过财务手段“美化”,能直接反映企业现金层面的真实盈利能力和财务健康状况。指数在选股时还叠加了ROE稳定性等正向指标,剔除了盈利波动性大、现金转化效率低的企业,使得成份股普遍具备持续稳定的盈利输出能力。 二、抗风险能力强劲,具备穿越周期属性 充足的自由现金流是企业抵御市场波动的“安全垫”。国证自由现金流指数成份股均为高自由现金流率企业,其自由现金流率持续高于中证红利、红利低波及沪深300等主流指数。这类企业在经济下行期可凭借充裕现金储备应对经营压力,无需依赖外部融资;在经济复苏期则能快速动用资金进行产能扩张或技术升级,实现业绩增长,展现出极强的周期适应能力。 历史数据验证了其防御属性,在2016-2018年、2021-2024年等市场下行阶段,国证自由现金流指数抵御下跌的能力显著优于沪深300及中证红利指数,且自基期以来实现了17.7%的年化涨幅,近六个自然年度涨幅均为正,穿越周期特征明显。 三、分红潜力稳固,兼顾收益弹性与确定性 自由现金流是企业分红的“本源”和“蓄水池”,国证自由现金流指数虽未直接将股息率作为筛选条件,但成份股天然具备稳定的高分红潜力。充裕的自由现金流让企业既可以持续向股东分红,也能根据经营需要灵活调整资金用途,兼顾了现金回报的确定性和成长的可能性。 与传统红利策略聚焦成熟低增长企业不同,国证自由现金流筛选的企业既具备现金流创造能力,也拥有再投资扩张的潜力,使得投资者不仅能获得稳定的股息收入,还能享受企业成长带来的资产增值收益。从市场表现来看,指数全收益年化收益率显著高于中证红利指数,形成了“分红+增值”的双重收益闭环。 四、配置结构更均衡,降低单一风险暴露 国证自由现金流指数通过科学的编制规则实现了均衡的市值与行业分布,有效规避了传统红利资产的结构性风险。在市值分布上,指数成份股兼具大中小市值“现金牛”企业,其中100亿元以下小盘股占比达51%,数量占比高于中证红利等指数,为组合增添了充足弹性。 在行业分布上,指数明确剔除现金流模式特殊的金融地产行业,重点覆盖家电、有色金属、石油石化、电力设备及新能源、汽车等领域,前五大行业合计权重57%,既包含现金流稳定的成熟行业,也涵盖具备成长潜力的细分赛道,避免了传统红利指数对银行板块的过度依赖(主流红利指数银行权重多超20%,部分甚至过半),显著降低了单一行业景气度波动对组合表现的影响。 五、调仓机制灵活,适配市场动态变化 国证自由现金流指数采用季度调仓的动态机制,能够快速响应市场环境和企业基本面的变化,进一步强化投资优势。指数以自由现金流加权方式编制,叠加估值因素考量,在调仓时天然形成“高抛低吸”效应——当企业估值过高时,自由现金流率相应降低,易被调出样本;当估值回落至合理区间,自由现金流率回升,优质标的则会被纳入。 例如2024年12月调仓中,调入成份股市现率中位数(8.55倍)低于调出标的(9.30倍),通过动态优化持续聚焦高性价比的优质标的。这种灵活的调仓机制让指数能够始终紧跟高质量发展主线,适配不同宏观经济周期的投资需求。 国证自由现金流作为红利资产的重要分支,以真实盈利为核心、以均衡配置为支撑、以灵活调仓为保障,既具备传统红利资产的稳健属性,又弥补了其成长不足、行业集中的短板,在当前低利率、高质量发展的市场环境下,成为兼顾安全与收益的优质底仓配置选择。

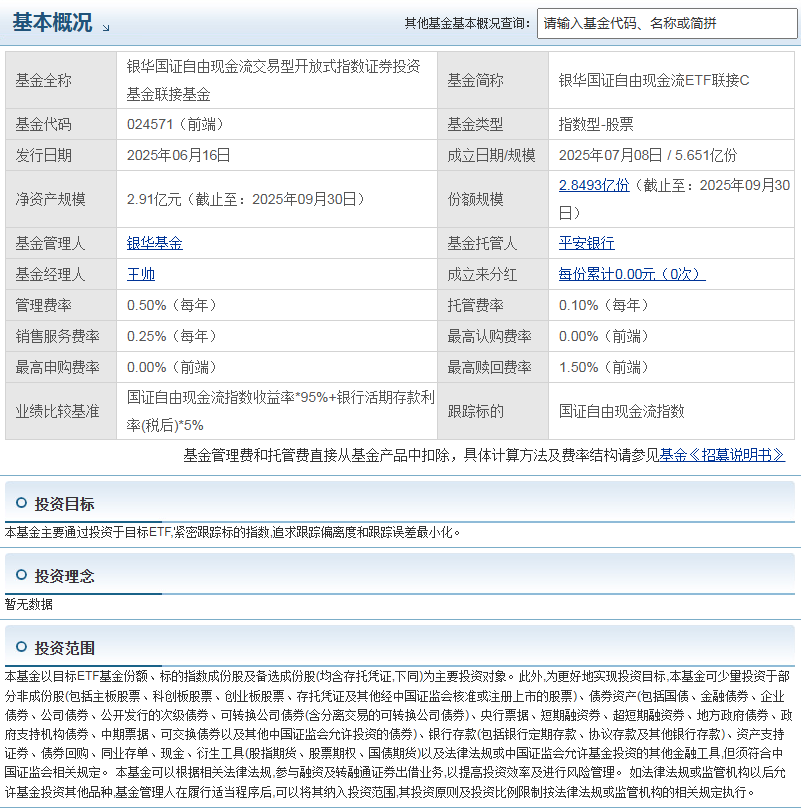

银华国证自由现金流ETF联接C(024571)作为聚焦自由现金流策略的指数型联接基金,凭借独特的标的筛选逻辑、稳健的历史收益表现、灵活的产品形态等多重优势,成为投资者布局高质量资产、把握长期价值投资的重要工具。其核心投资优势可归纳为以下五大方面:

一、标的指数优质:聚焦高现金流核心资产,规避价值陷阱

该基金紧密跟踪国证自由现金流指数(980092.CNI),而标的指数的编制逻辑本身就具备显著优势。不同于传统红利策略仅关注股息率,国证自由现金流指数以自由现金流率为核心选股指标,同时结合流动性、行业属性、ROE稳定性等多重因子进行筛选,最终聚焦于自由现金流充沛、财务状况稳健的优质上市公司。自由现金流作为企业支付必要开支后剩余的“真金白银”,是衡量企业真实盈利能力和商业模式优劣的核心指标,不仅是企业分红的基础保障,更能提前反映行业基本面变化,帮助投资者有效规避红利风格投资中常见的估值陷阱,同时精准捕捉景气回升行业的投资机会。

从行业覆盖来看,指数成分股既涵盖家电、石化、汽车等传统高股息防御性行业,也纳入电力设备、通信等具备成长性的赛道,形成了“防御+成长”的均衡配置格局,能够较好地适应不同市场环境。

二、历史收益稳健:长期跑赢主流宽基,穿越周期能力突出

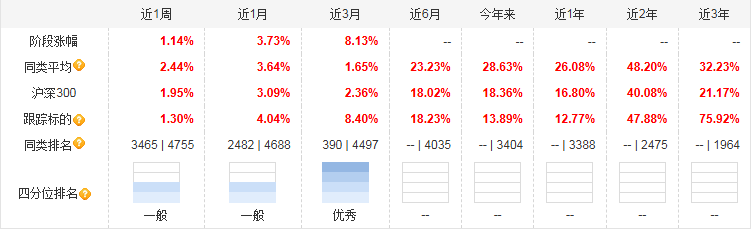

国证自由现金流指数的长期历史表现充分印证了其投资价值,也为基金收益提供了坚实支撑。数据显示,自基日(2012年12月31日)以来,该指数累计实现收益358.93%,年化收益达到13.45%;而同期沪深300指数累计收益仅为57.04%,年化收益3.81%,差距显著。

不仅长期收益领先,该指数在中短期维度也展现出较强的韧性:近1年、近3年、近5年、近10年多个周期均实现正收益,2020-2024年期间收益率分别为9.11%、43.81%、1.53%、21.87%、28.07%,而同期沪深300指数多次出现负收益波动。这种“短期有弹性、长期有韧性”的收益特征,使得跟踪该指数的基金具备较强的穿越市场周期能力,契合长期价值投资需求。

三、投资策略清晰:被动跟踪+高比例配置,跟踪误差可控

作为ETF联接基金,该基金核心投资策略是通过高比例投资于目标ETF(银华国证自由现金流ETF,代码159225),实现对标的指数的紧密跟踪,投资于目标ETF的比例不低于基金资产净值的90%。这种被动式投资模式不仅能够有效复制标的指数的收益表现,还能降低主动管理带来的人为误差。

基金管理人明确目标,力争将净值增长率与业绩比较基准(国证自由现金流指数收益率95%+银行活期存款利率(税后)5%)之间的日均跟踪偏离度绝对值控制在0.35%以内,年跟踪误差控制在4%以内。若出现跟踪偏离度超出范围的情况,管理人会及时采取合理措施调整,确保基金表现与标的指数高度一致。

四、产品形态灵活:C类份额低门槛,适配短期资金需求

该基金设置C类份额(代码024571),相较于A类份额,具备“销售服务费替代申购费”的特点,显著降低了投资者的交易成本。对于短期持有或小额分散投资的投资者而言,无需承担高额申购费,仅需支付较低的年度销售服务费,极大提升了投资灵活性。

同时,基金采用普通开放式运作模式,每个开放日均可办理申购赎回,且每日日终需保持不低于基金资产净值5%的现金或一年以内到期的政府债券,保障了基金资产的流动性,能够较好地满足投资者的资金进出需求。

五、管理团队专业:依托头部基金公司,投研实力雄厚

该基金由银华基金管理,银华基金作为国内头部基金公司,在量化投资领域具备丰富经验和成熟体系。基金经理王帅作为银华基金量化投资部核心成员,自2018年加入公司后,先后管理5GETF、创新药ETF、光伏50ETF等多个热门ETF产品,具备扎实的指数投资管理能力和丰富的市场实战经验,能够为基金的平稳运作和精准跟踪提供有力保障。

六、适配当前市场:防御与成长兼具,契合资产配置需求

在当前全球低利率、国内经济转型的市场环境下,自由现金流策略的“防御性+成长性”双重属性尤为适配投资者的资产配置需求。一方面,高自由现金流企业抗风险能力更强,在市场波动较大时具备较强的防御属性;另一方面,这类企业往往具备清晰的盈利增长逻辑,能够充分受益于中国经济高质量发展的红利。

此外,当前机构资金对高分红、高现金流资产的配置需求持续提升,保险资金、公募基金等增量资金的涌入有望进一步支撑相关资产的估值,为基金带来潜在的配置红利。

当下处于全球低利率、国内经济转型的大环境,多家机构在配置建议中强调了红利主题的重要性。保险资金偏好红利属性较强的资产,预计将推动红利板块的表现上行。银华国证自由现金流ETF联接C发行于这样的背景下,能顺应市场趋势,为投资者提供掌握分红机会的有效工具。

$银华国证自由现金流ETF联接C$ 在市场适应性、指数表现、风险规避和管理团队等方面具有一定优势。如果你是个追求长期稳健投资、认可自由现金流投资策略,并且看好国证自由现金流指数成分股未来表现的投资者,那这只基金可能适合你。

#沪指小碎步八连阳!下周一能否九连阳?##碳酸锂期价突破13万元!如何布局?##青禾创作计划##创作扶持计划##商业航天赛道爆火:2026年行业或迎质变##挖掘超额收益##新年观察局:2026我看好的投资赛道##2026新年投资祝福暖心寄语##白银LOF溢价近70%临停,套利风险激增##2025年 你的投资战绩如何?##2025即将收官 明年怎么投?##金银铜铂齐创新高!你最看好哪种金属?##2025年A股沪指收盘点位大猜想##12月基金投资策略##今年买基金赚了多少钱?#