#收益见证选择 分享传递价值#听说大家最近不是在刷K线图,就是在赶PPT的路上,连做梦都在喊“国产替代”——别慌,咱今天不画饼,不灌鸡汤,直接上硬菜,还带点辣椒油那种!

你知道吗?2026年专精特新这波行情,真不是“狼来了”,是狼骑着火箭来了,还顺手把进口芯片的快递单给撕了!十五五规划一开局,专精特新直接C位出道,成了新质生产力的“顶流爱豆”。老美那边呢?卡脖子卡得比健身房私教还严格,高端设备清单厚得能当板砖使。结果呢?咱们国产替代终于从“能用就行”进化成“好用到想哭+量产到手软”,政策、资本、订单三箭齐发,咻——全中靶心!

重点来了!五大高确定性赛道,个个都是“小巨人”练功房:

1.半导体精密部件

盖泽智控、华卓精科,校准精度0.05mm?那不是校准,是给晶圆做微整形!双工件台纳米定位?人家走路都带GPS,它走路带原子钟!

2.功率半导体(SiC/GaN)

露笑科技和西电郝跃团队联手搞事情,8英寸SiC衬底量产,GaN热阻降1/3……简单说:别人家芯片发热像煮火锅,它家发热像温吞白开水。

3.光刻胶

ArF良率92%+,14nm验证通过,成本还比进口便宜15%!这哪是光刻胶?这是国产版“隐形金箍棒”,专治各种不服!

4.商业航天

星河动力正在IPO辅导,揽月机电稳控卫星姿态,星链都开始盈利了,咱国内万颗组网?发射节奏快得像外卖小哥接单:“您好,您的卫星已起飞,预计3分钟抵达轨道!”

5.AI算力硬件

华为升腾+DeepSeek-R1全栈优化,寒武纪狂适配商汤SEKO多模态模型……训练芯片性能逼近A800?翻译一下:它不是A800的平替,是A800看了都想改简历的那种!

骑牛看熊再悄悄告诉你三个捡钱口诀:

1.找“已过验证、正开香槟”的真龙头

盖泽、露笑、星河动力,技术落地了,客户签单了,财报要笑了!

2.锁死“国产化率<50%+国家倒贴钱”的卡脖子环节

比如ArF光刻胶、高端射频电源,补贴力度大到像过年发红包,手慢无!

3. 抱紧AI+商业航天催生的新大腿

有机硅胶(宜安科技欧普特)、三氟化氮(昊华科技年产5000吨),这不是材料,是新时代的“太空燃料”!

生活就像国产替代,你以为还在“能用就行”,结果一抬头——它已经“好用到飞起”,还顺手帮你把天花板掀了!

2026年是“十五五”开局之年,也是专精特新企业高质量发展与国产替代进程提速的关键一年。政策端,宏观政策协同发力为专精特新企业提供全方位支持,新版专精特新认定标准进一步聚焦产业链关键环节;产业端,外部制裁持续加码倒逼国产替代加速,内部AI算力需求爆发、晶圆厂扩产等形成强劲驱动。二者深度绑定,核心投资机会集中在“政策红利覆盖+技术突破提速+业绩兑现确定”的细分赛道,结合当前市场行情与产业趋势,具体可分为以下四大方向,兼顾成长性与确定性。

一、半导体产业链:国产替代“提速+验证”核心阵地,专精特新企业成攻坚主力

2026年半导体国产替代进入关键窗口期,国产化率预计从2024年的35%加速提升至45%-50%以上,其中专精特新企业凭借“专而精”的技术优势,在设备、材料等细分环节实现突破,成为投资核心主线,同时板块头部个股已形成规模效应,为投资提供参考锚点。

1. 半导体设备:国产替代最大受益环节,订单与业绩双高增

半导体设备是国产替代的核心短板,也是政策扶持与产业投入的重点领域,2026年中国300mm晶圆厂设备支出2026-2028年累计将达940亿美元,长江存储、长鑫、中芯国际等企业扩产叠加AI芯片需求爆发,带动设备需求激增。当前成熟制程(28nm及以上)刻蚀、薄膜沉积、清洗等设备已基本实现工艺覆盖,国产化率从20%-40%向45%以上突破;先进制程中,量测/检测、涂胶显影等设备加速突破,成为增长新亮点。

投资机会聚焦两类专精特新企业:一是全品类设备龙头,覆盖多环节设备且全球市占率较高,受益于扩产潮订单饱满;二是细分领域隐形冠军,在单一设备环节具备技术垄断性,如湿法清洗、临时键合设备等。从当前市场行情看,华海清科、长川科技等设备类专精特新相关个股已形成一定市值规模,具备长期配置价值。需注意,当前设备股市盈率处于40-60倍的较高区间,需把握回调后的布局窗口。

2. 半导体材料:从“有限替代”到“批量导入”,细分领域多点开花

半导体材料国产化率目前在16%-30%之间,以中低端为主,但随着存储、HBM扩产拉动需求,国产材料验证导入加速,逐步向高端渗透。其中,高纯硅片、靶材、CMP抛光垫、电子特气等细分品类市占率已达30%以上,ArF光刻胶已进入头部晶圆厂供应链,国产化率达34%,成为核心突破点。

重点关注具备核心技术的专精特新企业:一是光刻胶、光掩模等“卡脖子”细分,受益于先进制程突破需求;二是电子特气、CMP抛光液等配套材料,依托下游扩产实现量价齐升。江波龙、佰维存储等与存储材料相关的专精特新关联个股,当前市值规模较大,反映出市场对该领域的认可。

3. 存储与先进封装:结构性机会凸显,绑定AI与扩产需求

2026年存储领域WFE两年累计增长超110%,长江存储、长鑫等企业扩产优先采用国产设备与材料,带动相关专精特新企业受益;同时,AI算力需求爆发推动HBM、Chiplet、先进封装技术升级,混合键合、TCB键合等设备需求爆发,相关专精特新企业迎来发展机遇。此外,AI芯片设计领域,部分专精特新企业实现盈利爆发,成为细分赛道亮点。

二、高端制造领域:专精特新企业主导细分突破,国产替代与产业升级共振

高端制造是专精特新企业聚集的核心领域,也是国产替代的重要战场,2026年随着宏观政策向“两新”建设倾斜,以及高端制造基金净值持续增长,相关细分赛道投资机会凸显,核心逻辑是“进口替代+产能升级+政策扶持”。

1. 航空航天配套:核心零部件进口替代加速

航空航天领域核心零部件长期依赖进口,随着我国航空航天产业快速发展,国产替代需求迫切。专精特新企业在精密零部件、特种材料、核心元器件等细分环节具备技术优势,如中航成飞、中航光电等相关企业,当前市值规模位居专精特新板块前列,受益于军工产业链升级与国产替代推进,订单稳定性强,业绩确定性高。重点关注具备、技术壁垒高的专精特新“小巨人”企业,聚焦发动机零部件、航空电子等核心环节。

2. 智能制造装备:政策赋能,进口替代空间广阔

2026年政策强调“因地制宜发展新质生产力”,智能制造成为产业升级的核心方向,工业机器人、高端数控机床、智能检测设备等领域国产替代空间广阔。专精特新企业凭借定制化、高精度的产品优势,逐步打破海外企业垄断,如华工科技等企业,当前股价表现活跃,反映出市场对该领域的预期。重点关注两类企业:一是工业机器人核心零部件(减速器、控制器、伺服系统)企业,解决“卡脖子”问题;二是智能检测、柔性制造设备企业,适配制造业升级需求,享受政策补贴与市场扩容双重红利。

3. 新能源高端配套:绑定产业增长,替代空间明确

新能源产业(光伏、风电、新能源汽车)的快速发展,带动高端配套领域国产替代加速。专精特新企业在新能源核心零部件、特种材料等环节表现突出:光伏领域,高端光伏设备、特种光伏玻璃等细分;风电领域,精密轴承、复合材料等;新能源汽车领域,功率半导体、高端电机控制器、轻量化材料等。北方稀土、恩捷股份等相关企业,在专精特新板块中市值靠前,受益于新能源产业增长与国产替代推进,长期成长性明确。

三、政策红利聚焦领域:专精特新“小巨人”企业,把握梯度培育机遇

2026年专精特新政策迎来重大调整,工信部新版《优质中小企业梯度培育管理办法》4月1日正式实施,构建“科技和创新型中小企业→专精特新中小企业→小巨人企业”三级培育闭环,认定标准进一步提高(如Ⅰ类知识产权要求从2项提升至4项),同时中央财政给予最高600万元奖补,地方政府配套补贴支持,融资环境迎来“精准纾困”。

投资机会聚焦两类政策受益企业:一是已入选国家级专精特新“小巨人”的企业,尤其是主导产品属于制造业核心基础零部件、关键软件、先进基础工艺等领域,能解决“卡脖子”问题、实现进口替代的企业,享受财税、金融、科技等多方面政策支持,业绩稳定性更强;二是符合2026年新版认定标准,有望升级为“小巨人”的优质中小企业,这类企业处于成长加速期,具备较高的弹性,重点关注研发投入高、细分市场占有率达10%以上或国内前三名的企业。

从当前市场行情看,天孚通信、长飞光纤等头部专精特新企业,市值均突破2000亿,反映出市场对优质专精特新企业的认可,这类企业兼具政策红利与产业竞争力,是长期配置的核心标的。

四、其他细分机会:聚焦“卡脖子”短板,挖掘隐形冠军

1. 关键基础材料:填补产业链空白,政策扶持力度大

除半导体材料外,高端化工材料、特种金属材料、生物基材料等领域,也是国产替代的重点方向,且多为专精特新企业聚集领域。这类企业聚焦细分赛道,技术壁垒高,市场竞争格局清晰,如宏和科技等企业,在相关材料领域具备核心优势,当前市值规模稳步提升。重点关注具备进口替代能力、下游需求稳定(如高端制造、生物医药)的细分龙头。

2. 工业软件:国产替代提速,政策与需求双驱动

工业软件是制造业数字化转型的核心,长期依赖进口,2026年随着“十五五”规划推进与制造业数字化升级,工业软件国产替代加速。专精特新企业在CAD、CAE、MES等细分领域逐步实现突破,尤其是适配高端制造、半导体等领域的工业软件企业,受益于下游需求爆发与政策扶持,成长空间广阔。华大九天等相关企业,在工业软件领域具备核心技术,当前市值规模较大,反映出市场对该领域的期待。

五、投资逻辑与风险提示

1. 核心投资逻辑

优先选择“政策支持+技术壁垒+业绩兑现”三重共振的标的:一是政策层面,聚焦符合专精特新梯度培育要求、属于国产替代重点领域的企业;二是技术层面,具备核心知识产权(符合新版认定标准)、能解决产业链“卡脖子”问题的企业;三是业绩层面,受益于下游扩产、进口替代加速,订单饱满、业绩确定性高的企业。同时,可关注半导体设备ETF、高端制造基金等品类,实现板块分散配置。

2. 风险提示

一是外部风险,美国对先进计算芯片、设备出口管制升级,可能影响半导体等领域国产替代进程;二是产业风险,扩产节奏不及预期、技术验证失败、价格周期波动,可能影响企业业绩;三是市场风险,部分赛道估值较高(如半导体设备股),可能出现回调;四是政策风险,专精特新认定标准落地不及预期、政策补贴兑现延迟等。

整体来看,2026年专精特新与国产替代产业链的投资机会,核心是围绕“补短板、破卡脖子、促升级”,聚焦半导体设备与材料、高端制造配套、政策受益型“小巨人”企业三大主线,兼顾成长性与确定性,同时警惕各类风险,合理布局。

骑牛看熊比较看好兴华景和混合发起C(024500) 投资体验如下:

一、核心投资优势

兴华景和混合发起C(024500) 作为一只混合型发起式基金,结合其投资策略、产品设计及运作特点,核心优势主要体现在以下5点,兼顾收益潜力与风险控制,适配长期投资需求:

1. 策略差异化突出,规避拥挤风险

基金核心聚焦小微盘价值股,采用“逆向投资”策略,避开热门赛道的高拥挤、高估值陷阱,专注挖掘因市值较小、市场关注度低而被低估的优质企业——这类企业往往基本面扎实、现金流稳定,存在明显的估值折价空间,能通过估值修复与业绩增长实现“戴维斯双击”收益,形成独特的超额收益来源,与追逐短期热点的基金形成鲜明差异。

2. 行业布局贴合政策导向,成长空间广阔

重点深耕高端制造、工业机械等制造业细分领域,精准契合国家“制造强国”战略导向。其中,高端制造(含半导体设备、精密零部件等)国产化率提升空间大,政策支持力度持续加码;工业机械则受益于自动化替代、传统产业智能化改造趋势,头部企业订单饱满、盈利能力稳健,为基金长期收益提供坚实支撑。

3. 利益绑定紧密,管理人注重长期业绩

作为发起式基金,管理人兴华基金将使用自有资金认购本基金,与投资者实现深度利益绑定,倒逼管理人更加注重长期业绩而非短期波动。同时,基金合同约定,若3年后资产净值低于2亿元将终止运作,进一步强化了管理人的风控意识和长期运作导向,增强投资者信心。

4. 产品设计友好,定投适配性强

作为C类份额,基金申购费为0,费率成本较低,适合普通投资者小额、长期参与;同时,小微盘价值风格与大盘成长风格相关性低,能有效分散组合风险,且逆向投资策略在震荡市中更易积累廉价筹码,定期定额投入可平滑买入成本,是长期定投的优质工具,具备较强的复利效应。

5. 风控完善,攻守兼备

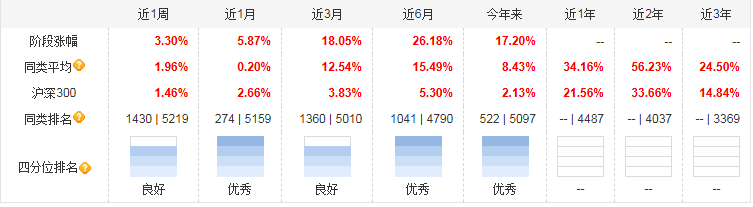

基金采用定性与定量相结合的资产配置策略,灵活调整股票、债券、现金等资产比例,保持总体风险水平相对稳定;在个股遴选上,通过深度基本面研究(结合财务数据分析、实地调研等),筛选“高分红+低估值+稳增长”的标的,同时借助股指期货等金融衍生品对冲风险,兼顾防御性与收益弹性,长期业绩表现稳健——截至2026年2月27日,基金近1个月涨幅5.87%,近12个月涨幅达45.09%,展现出较强的盈利能力。

二、核心投资逻辑

基金的投资逻辑围绕“价值挖掘+产业趋势+风险控制”三大核心展开,形成“逆向布局→深度筛选→长期持有”的完整体系,具体可分为三个层面:

1. 底层逻辑:小微盘价值股的估值修复潜力

当前无风险利率逐步下行,A股权益资产性价比提升,而小微盘权益资产相对于大盘指数的估值溢价处于合理区间。众多小微盘上市公司的成长潜力与市场定价存在认知偏差,其基本面和增长动能未被充分反映,这类企业多处于产业链关键节点,具备较强的技术壁垒和客户黏性,长期ROE表现优异,估值修复空间显著,是基金核心的收益来源。

2. 策略逻辑:逆向投资+行业深耕

采用“人弃我取”的逆向投资思维,在市场情绪悲观、板块被低估时左侧布局,规避过度研究、过度交易带来的风险;同时,聚焦高端制造、工业机械等景气赛道,通过深度研究产业链上下游,筛选具备技术壁垒、国产替代潜力的细分龙头和“隐形冠军”,把握制造业升级的结构性红利,实现“行业趋势+个股价值”的双重赋能。

3. 运作逻辑:基本面驱动+灵活风控

个股选择上,坚持自下而上的深度研究,重点考察企业的核心竞争壁垒、商业模式韧性、现金流稳定性及估值安全边际,弱化短期行业轮动博弈;资产配置上,根据宏观经济、市场风险收益特征,动态调整股票(60%-95%)、债券等资产比例,同时保持不低于基金资产净值5%的现金或短期政府债券,保障流动性,借助金融衍生品对冲市场波动,实现长期稳健增值的投资目标。

三、适合参与的投资者群体

结合基金风险等级(R3级,中风险)、投资策略及产品特点,该基金主要适合以下几类投资者,需匹配自身风险承受能力和投资需求:

1. 中长期价值投资者

$兴华景和混合发起C$ 适合投资周期在3-5年以上、能够承受权益市场短期波动,追求长期稳健增值,认可小微盘价值股和制造业升级赛道潜力,不追逐短期热点、注重长期收益的投资者。小微盘价值风格在长周期维度下表现优异,基金的逆向投资策略更易在长期兑现收益,与这类投资者的需求高度匹配。

2. 风险承受能力为C3级及以上者

基金为中风险(R3级),股票资产占比60%-95%,存在一定的市场波动风险,适合风险承受能力中等及以上(C3级及以上),能接受短期净值波动,不畏惧市场震荡,追求高于债券型、货币型基金收益的投资者,不适合风险承受能力较低(C1、C2级)的保守型投资者。

3. 定投需求及组合分散配置者

适合希望通过定投平滑买入成本、积累长期份额的普通投资者,尤其是小额资金参与者(首次最低申购金额仅1元);同时,适合已有大盘风格、消费/科技等热门赛道基金,希望通过配置小微盘价值风格基金,分散组合风险、提升组合收益弹性的投资者——其与大盘成长风格的低相关性,能有效对冲极端市场行情。

4. 看好制造业升级红利者

适合认可“制造强国”战略,看好高端制造、工业机械、“专精特新”企业成长潜力,愿意长期陪伴企业成长,分享制造业升级带来的投资红利,且具备一定行业认知或愿意长期持有、忽略短期波动的投资者。

#OpenAI联姻五角大楼 AI军事化引争议##基金投资策略##一马当先,投赢开年##我在天天基金理财##下个风口赛道是谁?##稀土小金属走强 战略资源价值重估持续##英伟达深夜大跌:“AI泡沫”担忧再起?##英伟达Q4营收大涨75%再超预期##我的日常操作打卡##通信冲新高CPO再度拉##瑞银大幅上调锂价预测:或迎超级周期##马斯克设想从月球电磁弹射AI卫星##Seedance 2.0爆火!AI应用或迎大爆发##马斯克布局太空光伏 产业链如何看?##4200点久攻不下 盘整十日何去何从?#