一、权益市场表现

1、市场表现回顾

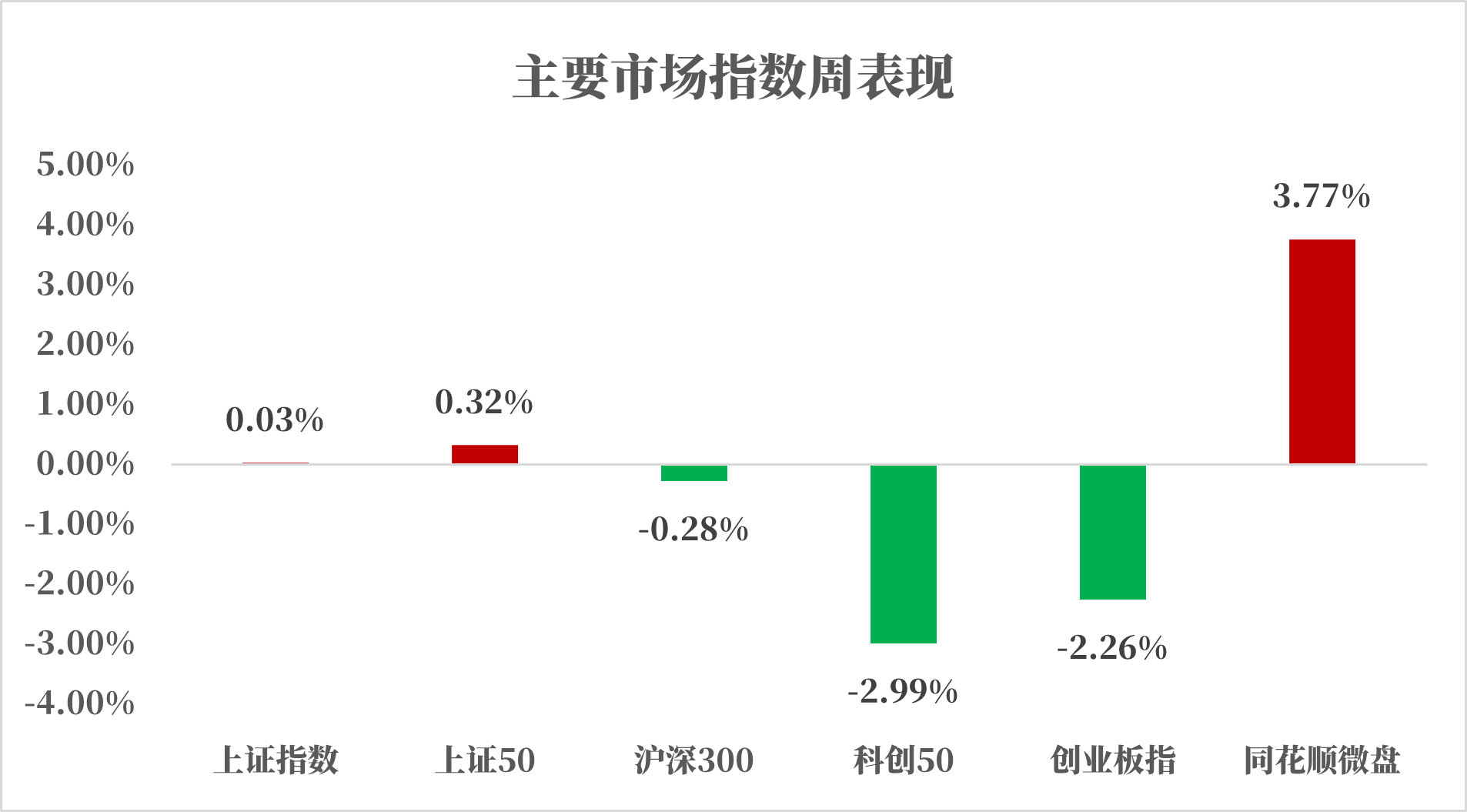

数据来源:iFinD,统计区间:2025.12.15-2025.12.19

上周,A股主要指数表现涨跌互现,大盘指数呈现先抑后扬的态势,上证指数、上证50分别上涨0.03%、0.32%,沪深300小幅下跌0.28%;科创板块表现较弱,创业板指录得2.26%的下跌,而科创50也表现出了2.99%的下跌。而微盘股表现亮眼,走出了3.77%的上涨行情。

国内环境:

(1)中国人民银行发布2025年11月金融数据:社会融资规模新增2.49万亿元,同比多增1528亿元;人民币贷款(信贷口径)增加3900亿元,同比少增1900亿元;M2同比增速8.0%,环比下降0.2个百分点;M1同比增速4.9%,环比下降1.3个百分点。

(2)商务部、中国人民银行、金融监管总局联合发布《关于加强商务和金融协同更大力度提振消费的通知》,指导地方商务主管部门和中国人民银行分支机构、金融监管总局各监管局及金融机构加强协同配合,聚焦消费重点领域加大支持力度,形成提振和扩大消费的更大工作合力。

(3) 12月15日,据国家统计局数据,2025年11月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。11月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅环比扩大。二、三线城市新建商品住宅销售价格环比分别下降0.3%和0.4%,降幅环比均收窄。11月份,一线城市二手住宅销售价格环比下降1.1%,降幅环比扩大。二线城市二手住宅销售价格环比下降0.6%,降幅与上月相同。三线城市二手住宅销售价格环比下降0.6%,降幅环比收窄。

(4)12月17日,财政部网站公布1-11月财政收支情况。1-11月,全国政府性基金预算收入40274亿元,同比下降4.9%;支出92124亿元,同比增长13.7%。分中央和地方看,中央政府性基金预算收入3938亿元,同比增长0.6%,支出9078亿元,同比增长1.9倍;地方政府性基金预算本级收入36336亿元,同比下降5.5%,支出83046亿元,同比增长6.6%。

(5)12月18日,中国人民银行时隔近三个月重启14天逆回购操作,以固定利率、数量招标方式开展了883亿元7天期逆回购操作,操作利率1.40%。同时,以固定数量、利率招标、多重价位中标方式开展了1000亿元14天期逆回购操作。

2、行业表现回顾

数据来源:iFinD,统计区间:2025.12.15-2025.12.19

上周行业板块表现有所分化,商贸零售(+6.66%)、非银金融(+2.90%)、美容护理(+2.87%)表现走强,而机械设备(-1.56%)、电力设备(-3.12%)、电子(-3.28%)等行业有所下跌。

商贸零售:12月18日,海南自贸港正式启动全岛封关运作,不仅将推动海南进一步扩大对外开放,一系列涉及贸易自由、投资便利、金融开放等方面的创新举措更将给台商台企带来更多机遇和利好。

封关后,海南自贸港将全面实施“一线放开、二线管住、岛内自由”的特殊监管模式,以“零关税、低税率、简税制”为核心的税收优惠政策将充分释放红利,既能降低企业生产成本,增强发展活力,又能提升消费供给质量,打造国际旅游消费中心。同时,贸易管理更加宽松便利,监管模式更加精准高效,更有利于拓展新空间、实现新发展,融入新发展格局,共享自贸港发展新机遇。

有色金属:12月18日,商务部宣布,对稀土相关物项实施出口管制以来,中方主管部门向中国出口商进行了政策宣介。随着相关出口和合规经验的积累,部分中国出口商已初步达到申请通用许可的基本要求。这将进一步强化国内稀土企业在全球供应链中的关键地位,并促进稀土出口结构向更高附加值的产品转型升级。

此外,中央经济工作会议已将“战略性矿产资源保障”列为维护民生与产业安全的重点任务;“十五五”规划则明确要求提升稀土资源开发利用水平,并提出到2026年实现稀土深加工产品附加值提高30%以上的具体目标。工信部此前在《稀土行业高质量发展行动计划》也强调,在严格控制稀土开采总量的同时,引导企业积极拓展永磁材料、储氢合金等高端应用领域。

二、债市表现

1、利率方面

上周债市修复

周一,国债期货当日单边下跌趋势,TL合约早盘试探前低111.69,短暂震荡,午后空头再发力TL合约跌超1%,至111.43回吐去年11月以来全数涨幅。整体来看,没有过多的消息面驱动,技术面上延续12月初下跌态势,日前虽因宽货币预期有三个交易日的上涨,但随着中央经济工作会议落地,市场对接下来宽货币的时点及幅度均不足以支撑债市大幅下行的动力(虽有部分机构乐观看待一季度末利率仍有望破前低),债市快速回吐日前涨幅。现券方面,超长端国债继续领衔上行,幅度在3-6BP,但尾盘小幅突破前高后出现部分回落,交易盘显著抛券态势。

周二,债市方面,国债期货仍处下跌通道中,早盘TL合约下探新低后出现小幅反弹翻红,午后或因地产走强而翻绿,尾盘TL合约再探前低,最低报111.28,但整体来看当日跌幅较前期有所收敛。现券方面盘初30年期国债活跃券上行逼近2.29%,盘中利率先下后上整体小幅修复,权益端当日偏弱券商买债力量有所增强。年末债市情绪偏悲观,市场缺乏趋势性反转动力,即使权益走弱债市上涨动能也不强。

周三,债市当日底部企稳反弹态势,基金全天主导买债力量10Y国债收益率运行在1.85%下方。午后债市偏强震荡,证券,保险买债力量均有所增强。整体来看,经过前期债市的大幅下跌后,市场当前急需反弹动力,但在未有明确的利好支撑,后需警惕回调行情。

周四,中长端现券收益率盘初小幅上行,或对上一交易日的大幅下行行情有所止盈。当日央行公布重启14天期逆回购操作,呵护跨年资金面平稳的信号明确,当日14天期资金价格上行10BP左右,但隔夜及7天期价格稳定低位运行。近午间彭博文章称14天期逆回购操作最低中标利率较9月下行5个基点至1.4%,与7天期逆回购利率持平。午间超长端国债收益率自高点下行1.5BP左右,基金主导买债,证券买债力量也有所增强。但国债期货尾盘出现短线跳水,券商转为卖出,长债收益率回吐午间下行幅度,30Y国债收益率再向2.25%靠近。

周五, 债市方面,盘初现券收益率下行,30Y国债活跃券下行超1BP回落至上一交易日早盘震荡区间(2.24%附近震荡),但30年期国债期货主力合约盘初低开后持续下挫,跌至上一交易日低点位置,现券也有所回调,但幅度较小。近午间,TL合约下探111.99后出现反弹。路透调查显示LPR大概率连续第七个月维持利率不变午后债市整体维持窄幅震荡,15点后国债期货直线拉升TL合约涨至本周新高报112.66,30Y国债活跃券也快速下行1.5BP触及2.22%。总体来看,上周债市回暖,但长端表现依旧不强势,整周来看,2年期国债期货收跌0.03%,5年期国债期货收涨0.14%,10年期国债期货收涨0.14%,30年期国债期货收涨0.02%。(数据来源:同花顺iFinD,统计区间2025.12.15-2025.12.19)

高频经济数据跟踪:生产方面:钢铁生产小幅下滑。钢铁方面,高炉开工率小幅下滑,产能利用率小幅下滑。库存方面,主要钢材库存基本持平。钢厂盈利率上周基本持平。化工方面,PX开工率基本持平,PTA开工率环比下行,织机开工率环比下行。

需求方面:二手房表现继续下行。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比上升,百城土地溢价率环比下行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比上行。

通胀方面:通胀环比持平,猪肉价格环比上行,蔬菜价格环比持平。

外贸方面:中国出口运价指数环比上行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比上行。

2、信用方面

发行总览:债券市场一级发行信用债共542只,其中金融债42只,公司债125只,中期票据72只,短融72只,资产支持证券206只,非公开定向债务融资工具(PPN)22只,累计发行规模4545.72亿元。

数据来源:iFinD,统计区间:2025.12.15-2025.12.19

取消发行情况:取消发行的债券共12只,累计取消发行70.48亿元,环比有所上升。近一个月共有38只信用债取消发行或者延迟发行,累计取消发行216.54亿元,最新统计如下:

数据来源:iFinD,统计区间:2025.11.23-2025.12.21

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。