一、权益市场表现

1、市场表现回顾

数据来源:iFinD,统计区间:2025.11.24-2025.11.28

上周,A股主要指数普遍反弹,市场成交活跃度进一步回落。上证指数上涨1.4%,大盘蓝筹股表现略逊于中小盘股,上证50仅上涨0.47%,沪深300上涨1.64%;科创板块大幅反攻,科创50和创业板指分别录得3.21%和4.54%的涨幅;微盘股缩量反弹3.44%。

国内环境:11月27日,国家统计局公布数据显示,1-10月份,全国规模以上工业企业实现利润总额59502.9亿元,同比增长1.9%。1-10月份,规模以上工业企业实现营业收入113.37万亿元,同比增长1.8%;发生营业成本97.00万亿元,增长2.0%;营业收入利润率为5.25%,同比提高0.01个百分点。10月份,规模以上工业企业利润同比下降5.5%,对日内市场情绪产生短期负面影响。

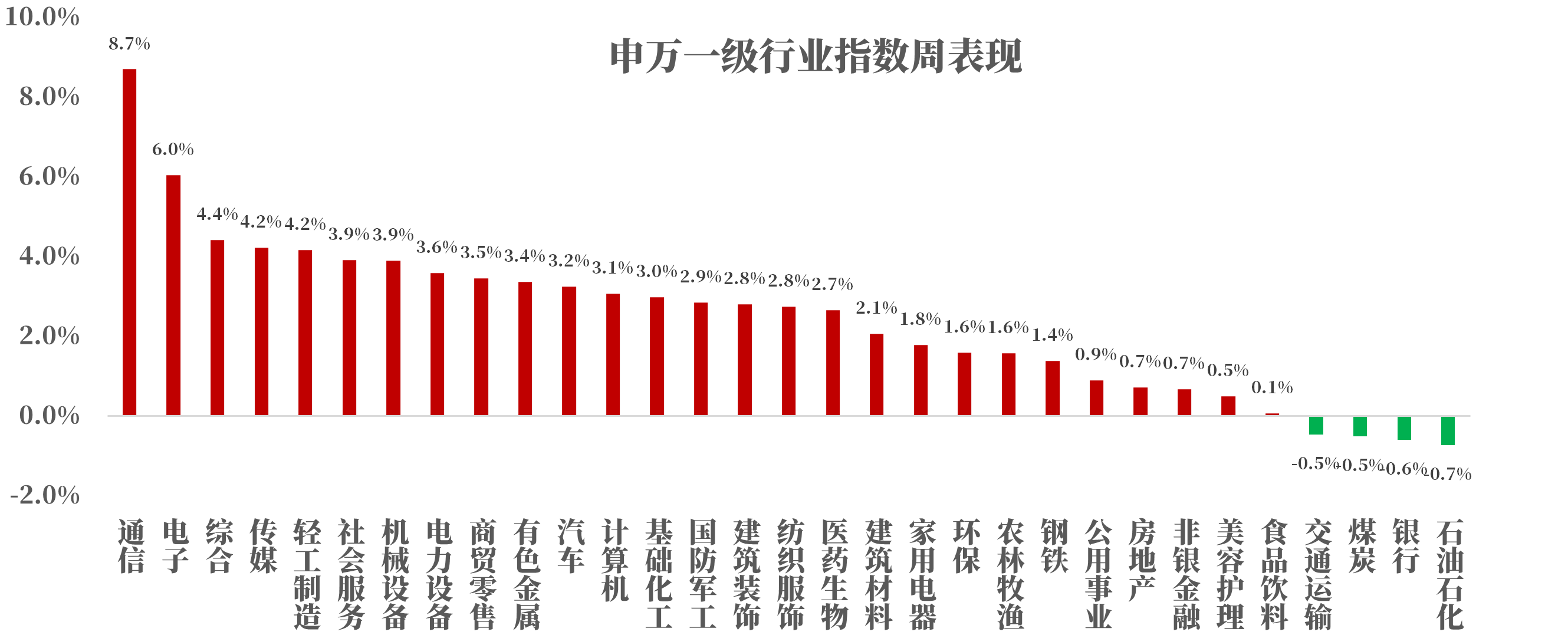

2、行业表现回顾

数据来源:iFinD,统计区间:2025.11.24-2025.11.28

上周行业板块普遍上涨,通信(+8.7%)、电子(+6.0%)板块大幅走强,资金流入显著,石油石化(-0.7%)、银行(-0.6%)等板块小幅下跌。

新能源:11月24日,国家能源局发布1-10月份全国电力工业统计数据显示,截至10月底,全国累计发电装机容量达37.5亿千瓦,同比增长17.3%;其中,太阳能发电装机容量11.4亿千瓦,同比大幅增长43.8%,风电装机容量5.9亿千瓦,同比增长21.4%,清洁能源发电装机持续快速扩张。光伏装机增速遥遥领先,离不开强有力的“双碳”政策支持,同时随着光伏技术的不断进步和成本的持续下降,光伏发电的经济竞争力日益增强,也推动了装机的快速增长。

消费:11月26日,工业和信息化部等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,提出到2027年,消费品供给结构明显优化,形成3个万亿级消费领域和10个千亿级消费热点,打造一批富有文化内涵、享誉全球的高品质消费品。方案聚焦以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡,还提出到2030年,供给与消费良性互动、相互促进的高质量发展格局基本形成,消费对经济增长的贡献率稳步提升。

二、债市表现

1、利率方面

上周债市震荡周一,债市依旧缺乏交易主线,现券窄幅震荡,收益率因股弱债强格局有所下行,而成交量持续缩水,市场活跃度不高,10Y国债活跃券早盘成交100笔,午后成交量不足100笔。此外30年期国债250002上上周二活跃一日后被持续抛售,早盘更是出现抛售25附息02,转向买25特国02的行情,特国02收益率快速下行超1BP。近期债市陷入消息真空期,市场在30Y国债利差里勉强博弈,往后看部分机构仍看好十债活跃券1.75%下方空间,一方面后续央行买债有望增多;另一方面债市有望在权益弱势下获得一定上涨空间。

周二,早盘股强债弱格局,午后开盘,权益端涨幅有所收窄,债市小幅反弹,但TL合约尾盘加速下探,国债期货收盘后现券收益率也进一步上行,30Y国债活跃券上行超1BP;

周三,多只境内债盘中临停,市场关注深圳方面信号,日内深圳国企改革板块短线拉升,房地产板块冲高回落。

周四,债市方面,国债期货低位窄幅震荡,TL合约日内低点114.26,上一交易日低点114.28。现券围绕上一交易日上移后的中枢偏弱运行,显示当前配置盘动力不强,市场情绪仍偏悲观,上周一开始各类债基均被大量赎回,但当天的净赎回金额比上一交易日有减少。尾盘10年期国债、国开债收益率进一步上行,250215上行至阶段性新高1.92%。万科仍备受关注,盘初万科股债齐跌,多只境内债再度临停,11点后有所修复,但尾盘再走弱。

周五,债市迎来跌超反弹。盘初现券收益率即快速下行,长端基本走完一天行情,10Y国债下行至1.83%下方,30Y下至2.19%下方,交易盘情绪分歧,券商、基金交替买入,PMI走弱预期及LPR降息预期等共同助推多头情绪,超长端情绪起伏,午后一度回吐涨幅,整体来看,中长债收益率维持超1BP下行幅度。(数据来源:ifind,统计区间:2025.11.24-2025.11.28)

高频经济数据跟踪:生产方面:钢铁生产环比下降。钢铁方面,高炉开工率环比下降,产能利用率环比下降。库存方面,主要钢材库存环比下行。钢厂盈利率上周继续下降。化工方面,PX开工率环比上行,PTA开工率环比下行,织机开工率环比下行。

需求方面:二手房表现继续上行。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比上行,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比上行。

通胀方面:通胀环比持平,猪肉价格环比下行,蔬菜价格环比上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅上行。

2、信用方面

发行总览:债券市场一级发行信用债共567只,其中金融债40只,公司债121只,中期票据103只,短融85只,资产支持证券181只,非公开定向债务融资工具(PPN)36只,累计发行规模6,280.98亿元。

数据来源:iFinD,统计区间:2025.11.24-2025.11.28

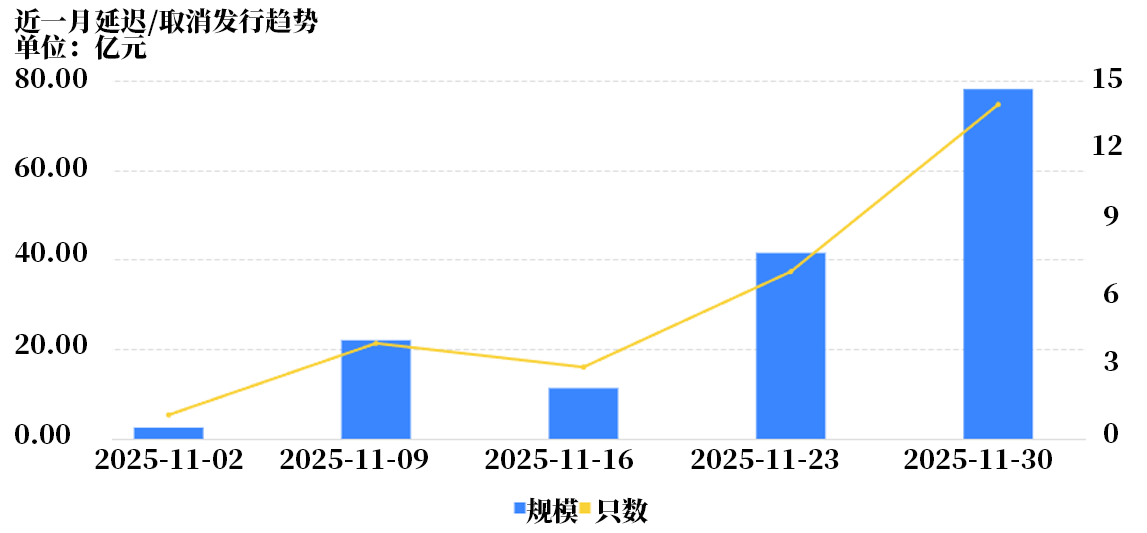

取消发行情况:上周取消发行的债券共14只,累计取消发行78.08亿元,环比有所上升。近一个月共有20只信用债取消发行或者延迟发行,累计取消发行155.38亿元,最新统计如下:

数据来源:iFinD,统计区间:2025.11.02-2025.11.30

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。