一、权益市场表现

1、市场表现回顾

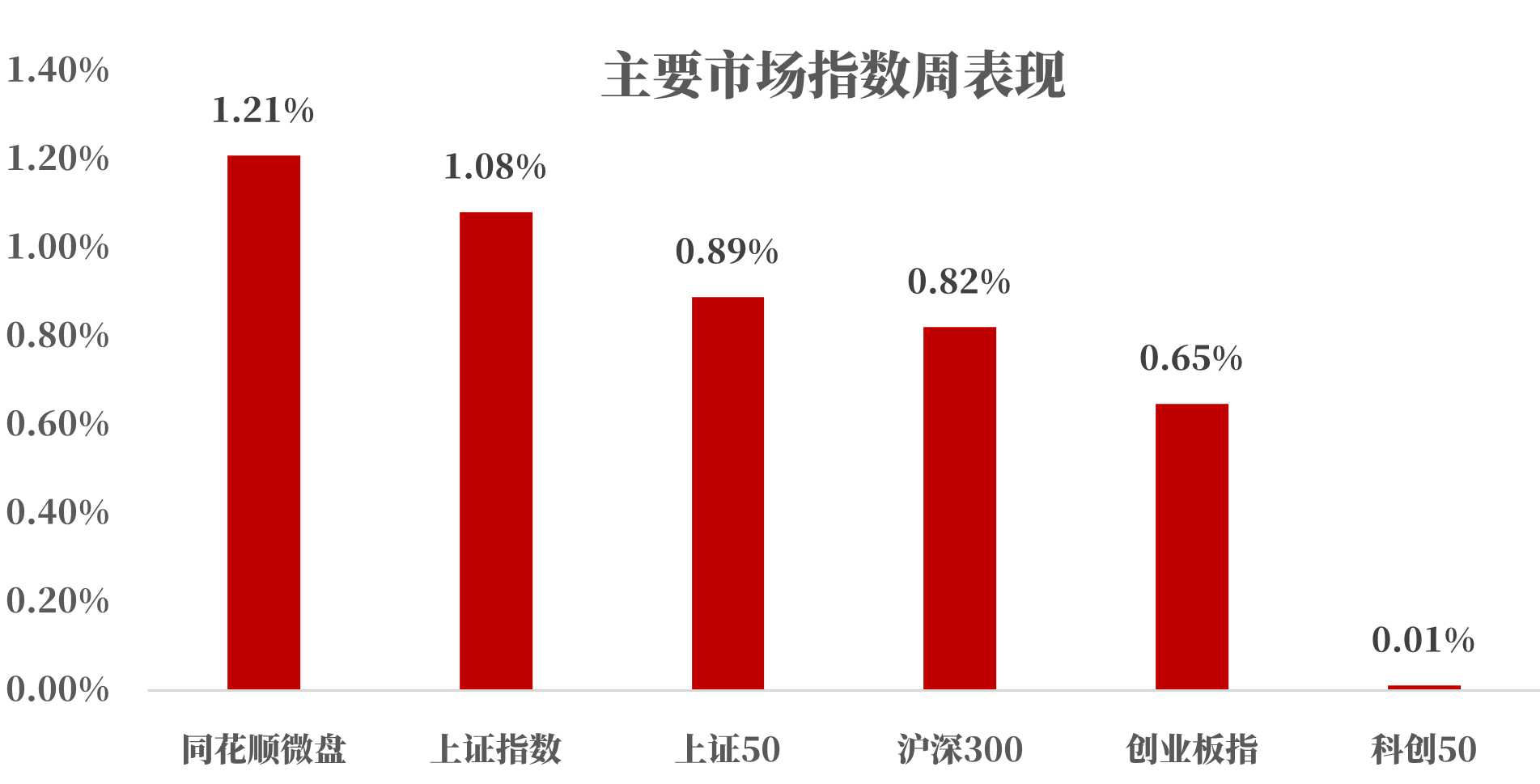

数据来源:iFind,统计区间:2025.11.03-2025.11.07

上周在上市公司三季报披露完毕后,市场进入业绩真空期,市场呈现震荡回升态势。

上证指数、上证50、沪深300温和上涨,分别录得1.08%、0.89%、0.82%的涨幅,得益于周期股的支撑。科创板块涨幅一般,创业板指小幅上涨0.65%,而科创50表现平平,仅上涨0.01%。微盘股活跃度提升,同花顺微盘指数上涨1.21%。

宏观环境:中美双方开始落实吉隆坡经贸磋商共识,相继调整多个关税或非关税措施。美国白宫宣布自2025年11月10日起,取消针对中国商品加征的10%所谓“芬太尼关税”以及延长一年对中国商品加征24%“对等关税”的暂缓期。中方也发布了相对应的调整措施:停止实施3月4日公布的对原产于美国的部分进口商品加征关税;继续暂停24%对等关税一年,保留10%加征税率;调整3月4日和4月4日对美国企业采取的出口管制管控名单措施和不可靠实体清单。

因美国政府“停摆”导致官方数据延迟,ADP就业报告成为焦点。数据显示,美国10月ADP就业人数新增4.2万人,预期2.8万人,前值由-3.2万人修正至-2.9万人。虽然新增就业人数仍具韧性,但10月企业裁员人数同比大幅增长,整体劳动力需求呈放缓态势,薪资增长持续停滞。近期FOMC官员就未来降息路径表态不一,部分官员支持未来更为激进的降息操作,但就业市场走软以及通胀再反弹风险引起FOMC官员的谨慎观望立场。

2、行业表现回顾

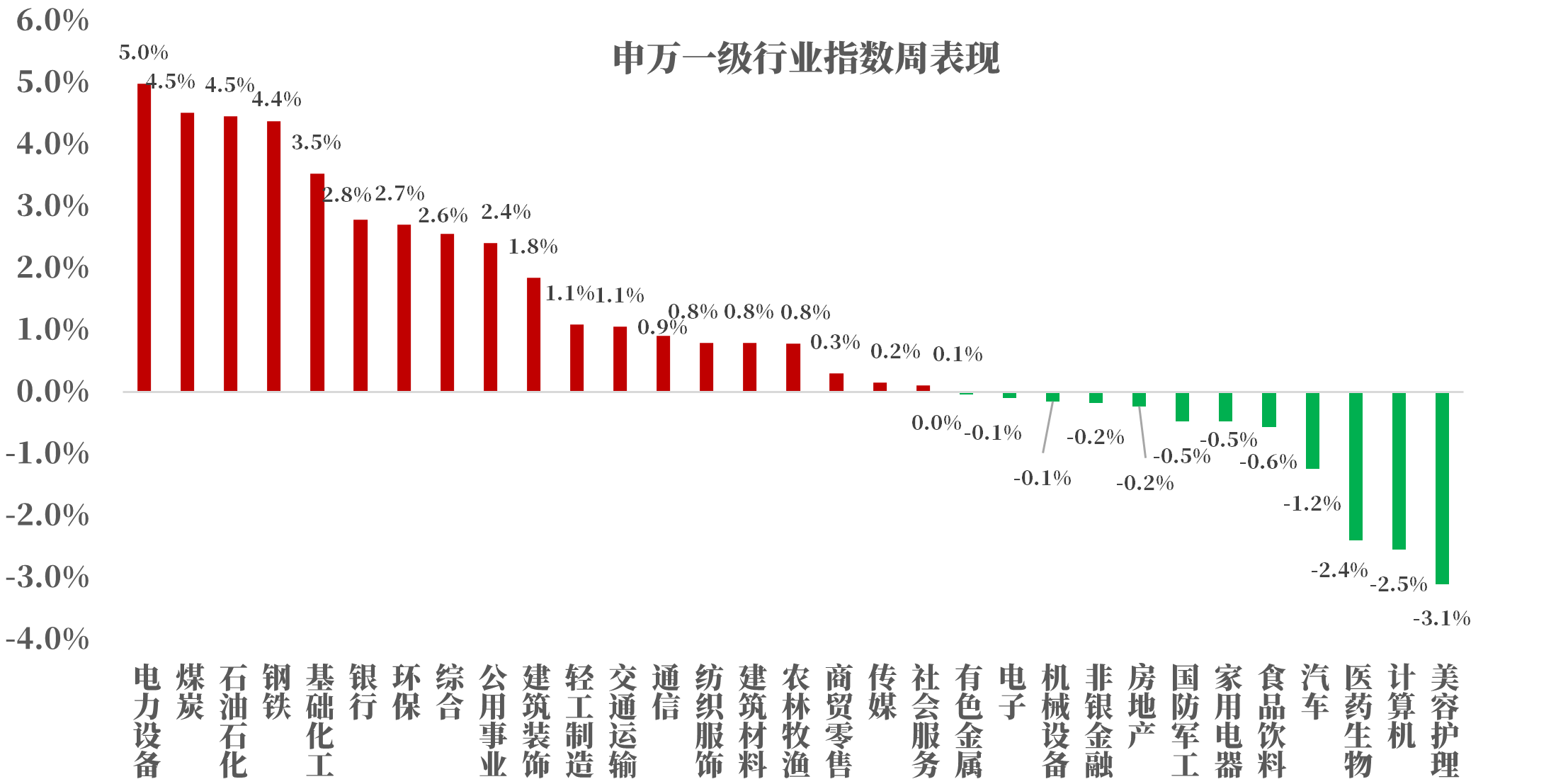

数据来源:iFind,统计区间:2025.11.03-2025.11.07

上周行业板块轮动加速,结构性分化加剧,表现较好行业有电力设备、煤炭、石油化工、钢铁,均录得4%以上涨幅,而医药生物、计算机、美容护理等细分行业出现不同程度的下跌。

电力设备:受国家电网第5批变电设备招标超预期,智能电网概念股集体走强。国家电网数据显示,2025年1月至9月,国家电网完成固定资产投资超4200亿元,同比增长8.1%,预计今年全年投资规模将突破6500亿元。

光伏:光伏板块受行业景气度提升与反内卷政策利好预期影响,跻身涨幅前列,随着行业供给侧改革的持续推进,以及有关部门对无序价格竞争的加大管控,光伏行业在中长期有望迎来触底反弹。

煤炭:上周煤炭板块表现亮眼。在北方供暖季启动叠加钢厂补库需求的刺激下,煤炭价格连续上涨,推动煤炭板块走强,煤炭开采加工板块领涨,在供给收缩、需求启量的背景下,煤炭价格有望持续修复。

二、债市表现

1、利率方面

上周债市震荡周一,债市当日消息面冷清,近期市场普遍止盈情绪较浓,当日现券收益率整体小幅上行,国债期货偏弱震荡。TL合约及T合约午后小幅反弹,T合约表现更优,对应10年期老券午后持续下行。30年期国债收益率下午15点后加速下行,基金买债力量进一步增强,银行呈卖出态势。此外,信用债方面,因深铁集团收紧借款条件,万科债券大跌。

周二,债市当日延续小幅回调行情,曲线整体走平。当日或将公布10月国债买卖操作量,市场预计在2000亿左右,周一尾盘现券或已定价0.5BP,当日债市观望等待结果。午后基金买债情绪显著增强,银行转为卖方主力,上周机构行为显示基金买长债为主,大行买短债。午后长债收益率小幅下行。此外公募基金业绩比较基准要素库征求意见稿下发,债市更为关注的基金调费方案仍悬而未决。

周三,周二晚间海外资产风险偏好转向,美股、比特币及金银油齐跌,美元指数站稳100水平线,市场押注美国政府11月中旬结束停摆。当日盘初中长端现券收益率快速下行1BP左右,一方面受外围影响权益端低开,另一方面周二尾盘央行公布10月重启买债200亿元、且当日进行买断式逆回购7000亿元。早盘A股三大指数低开后缓步修复,国债期货整体呈现股债跷跷板行情,TL合约盘初涨至116.90后逐步回落,近午间翻绿,午后小幅反弹后再走弱并维持低位震荡至收盘。

周四,中长端现券收益率当日延续回调行情,30年期国债2500006上行至2.16%(10月底震荡区间下沿),进一步上行面临阻力,10Y国债活跃券午后震荡在1.8%附近,日内消息面影响有限,本轮回调或主因此前重启买债利好发酵完毕,市场目前没有对后续的买债量有过多期待,债市定价逻辑重回基本面及基金新规层面,则短期的止盈后上行空间或也不大。

周五,早盘整体仍呈现股债跷跷板行情,现券收益率小幅下行国债期货盘初走高。近午间沪指重返4000点上方,债市走弱,但上午进出口数据公布,出口超预期转负,30年期国债利好定价0.5BP。午后股债双双走弱,TL合约收在116价位下方,沪指收在4000点下方。整体来看,债市仍在等待方向,短期跟随权益端运行,后续公募新规落地若无特别超预期内容则债市或影响有限,今年难重现去年大幅下行行情,机构普遍对宽货币没有过多期待,抢跑情绪不强,此外,一方面需警惕农商行年末兑现浮盈操作,另一方面关注基本面修复进程。(数据来源:ifind,统计区间2025.11.03-2025.11.07)

高频经济数据跟踪:生产方面:钢铁生产环比下行。钢铁方面,高炉开工率环比上行,产能利用率环比下行。库存方面,主要钢材库存环比下行。钢厂盈利率本周继续下降。化工方面,PX开工率环比下行,PTA开工率环比上行,织机开工率环比上升。

需求方面:二手房表现继续下行。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比上行,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比上行。

通胀方面:通胀环比上升,猪肉价格环比上升,蔬菜价格环比上升。

外贸方面:中国出口运价指数环比上行。进出口方面,波罗的海干散货指数环比上行,中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比小幅下行。

2、信用方面

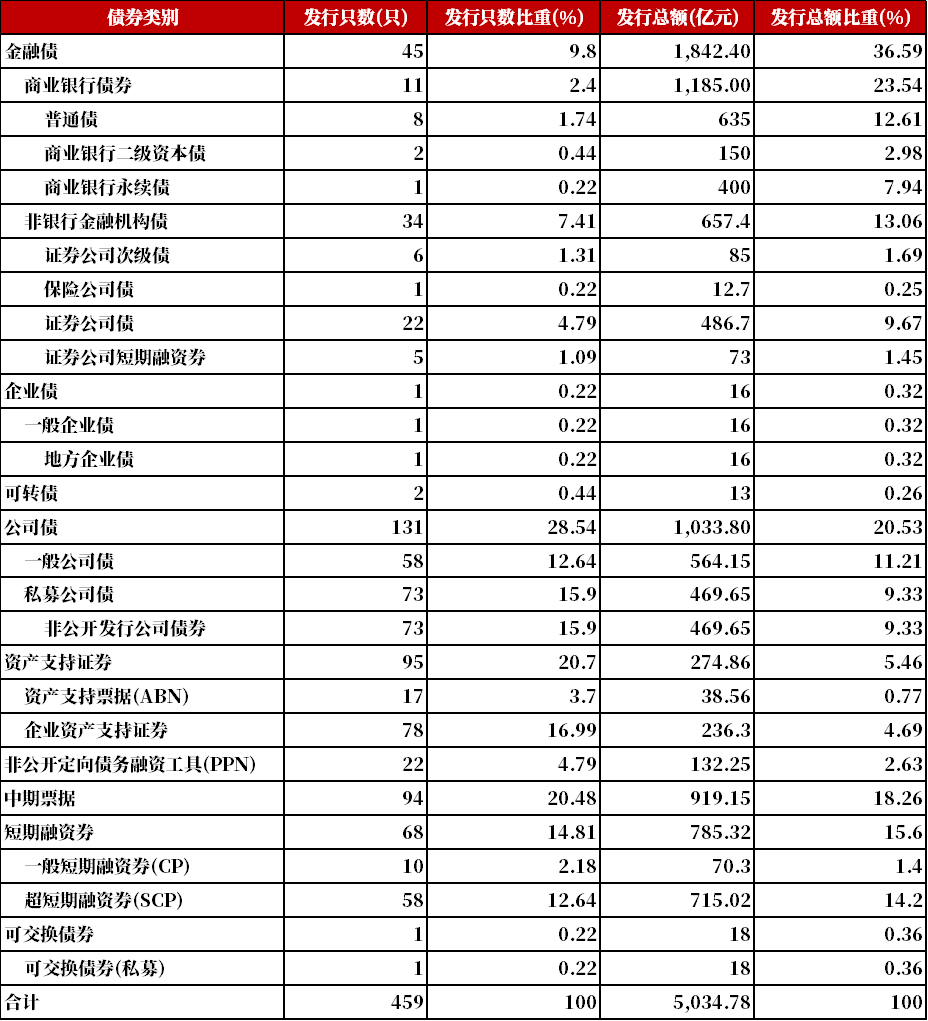

发行总览:债券市场一级发行信用债共459只,其中金融债45只,公司债131只,中期票据94只,短融68只,资产支持证券95只,非公开定向债务融资工具(PPN)22只,累计发行规模5034.78亿元。

数据来源:iFind,统计区间:2025.11.03-2025.11.07

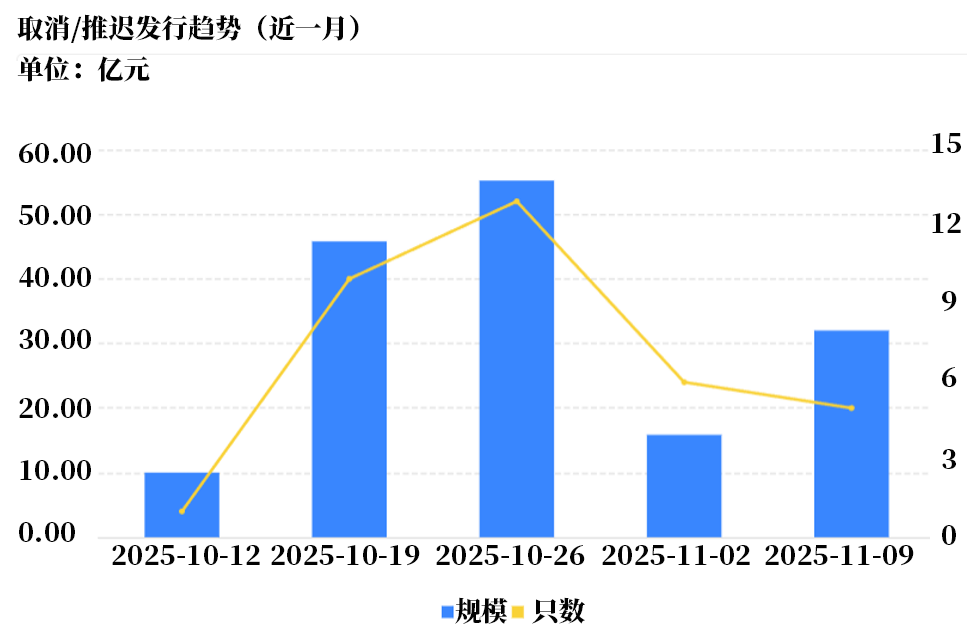

取消发行情况:取消发行的债券共5只,累计取消发行15.85亿元,环比有所下降。近一个月共有35只信用债取消发行或者延迟发行,累计取消发行158.86亿元,最新统计如下:

数据来源:Wind,统计区间:2025.10.12-2025.11.09

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。