#定投的N种可能#

$兴华景和混合发起C$ 兴华景和混合发起C

做基金定投这几年,我踩过“追高站岗”的坑,也尝过“长期复利”的甜,而持有兴华景和混合发起C的这段经历,更让我对定投有了更务实的认知——它从不是“躺赢神器”,而是普通人对抗市场波动、积累收益的“稳健工具”。

最初选择这支基金做定投,核心是看中它的“均衡属性”。不同于单一赛道基金的大起大落,兴华景和C在行业配置上不押注单一板块,既布局了消费、医药等抗周期领域,也兼顾了科技、新能源等成长赛道,基金经理的调仓思路更偏向“稳扎稳打”,这和我“不想承担过高风险、追求长期稳健收益”的需求高度契合。而且C类份额免申购费,赎回费随持有时间缩短,对每月小额定投、计划长期持有的我来说,能省下不少手续费,长期下来也是一笔隐形收益。

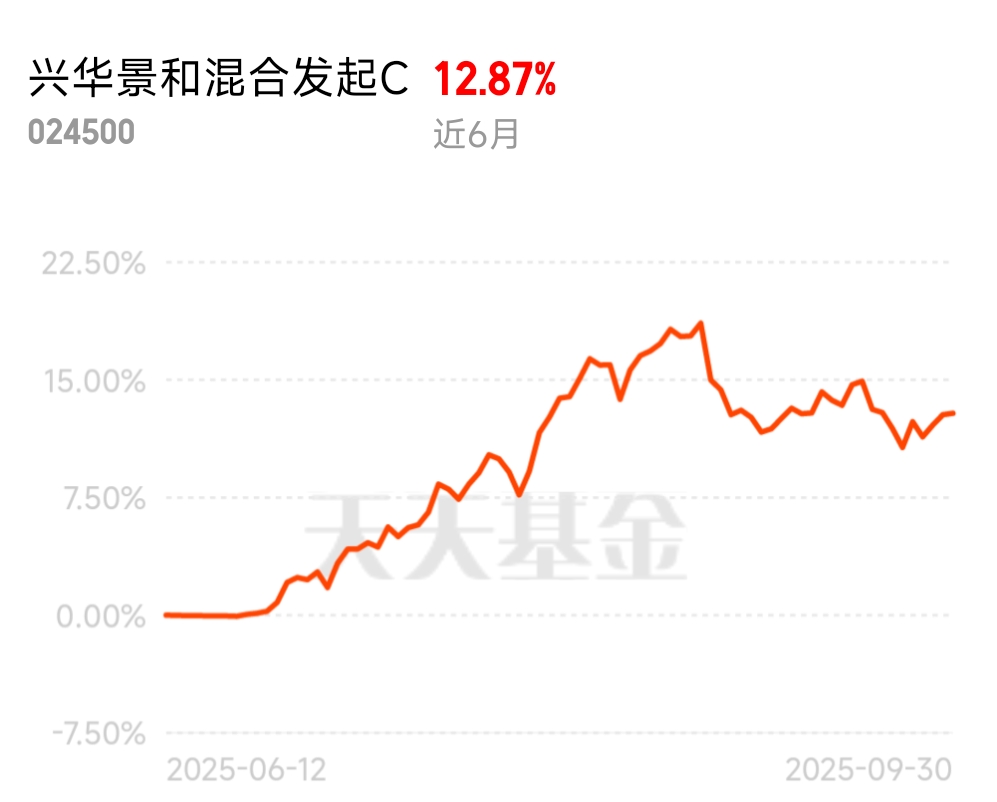

定投的过程,其实是和自己“耐心”的博弈。刚开始定投的3个月,市场处于震荡下行期,这支基金也跟着出现小幅亏损,看着账户里的“负收益”,我也有过“要不要暂停定投”的念头。但后来想起定投的核心逻辑——“下跌时多买份额,上涨时少买份额”,便咬着牙坚持每月15号自动扣款。没想到再过2个月,市场回暖,基金净值逐步回升,之前积累的份额很快让收益由负转正,那一刻我才真正明白,定投的关键从不是“买在最低点”,而是“用时间摊薄成本”,不用纠结短期涨跌,反而能减少焦虑。

持有这支基金1年多,它给我的最大体验是“省心”。不用每天盯盘看净值,也不用费心研究市场热点,每月工资到账后,系统自动完成扣款,我只需要偶尔关注基金的季度报告,确认基金经理的投资策略没有偏离,行业配置依然合理即可。期间遇到过市场大幅波动,比如去年下半年科技板块回调,基金净值也有过5%左右的回撤,但因为是定投,单期亏损金额有限,而且基金的均衡配置让回撤幅度远小于单一赛道基金,很快就实现了反弹。截至目前,这支基金的定投收益已经超过8%,虽然不算“暴利”,但比银行理财收益更高,也比自己盲目炒股更稳妥。

其实定投没有复杂的技巧,关键就两点:一是选对适配自己风险承受能力的基金,像兴华景和C这样的均衡混合基金,就很适合刚接触定投、风险偏好中等的投资者;二是“坚持”,不要因为短期亏损就放弃,也不要因为短期盈利就盲目加仓。定投的魅力,就藏在日复一日的积累里,它让我们不用成为专业的投资者,也能借助基金的力量,慢慢实现财富的小目标,这大概就是“定投的N种可能”里,最贴近普通人生活的一种。@兴华基金