一、核心观点

宏观方面,通胀数据方面,12月CPI同比上涨0.8%,较前月上升0.1个百分点,环比由降转涨录得0.2%,食品项环比明显强于去年,对CPI同比读数形成支撑。12月PPI同比-1.9%,较前月上升0.3个百分点,环比由0.1%转为0.2%。当前PPI的结构特征比较明显,同时景气度有所改善。

海外方面,1月9日,美国劳工部公布2025年12月非农数据,非农就业人数增加5万人,预估增7万人,10月-11月合计下修7.6万人。失业率4.4%,前值也下修至4.5%。时薪环比0.33%,略快于前月的0.24%。本次非农数据和失业率均低于预期,新增非农就业集中在个别服务业,依旧描绘了美国就业市场“低招聘+低裁员”的格局。

权益市场方面,12月美国新增非农就业低于预期,失业率回落略超预期。市场反馈中性。在全球总量经济向上的情况下,流动性边际上进一步宽松的概率有限。财政货币双宽预期仍支持市场继续维持相应的风险偏好。上周我们认为,财政宽松引发再通胀的交易逻辑,刺激总量分子的贝塔性复苏。相应地,以AI为代表的结构性分子逻辑,短期会受到一定的削弱。本周依旧维持该判断,纳指明显跑输道指。国内CPI同比和环比均出现上涨,PPI在资源品价格上涨的支持下,环比涨幅扩大,同比降幅收窄。预计2026年通胀温和回升,大概率呈现出一定的结构性特征。经济仍在复苏的过程中。本周权益策略建议1、仓位:维持中性仓位。1)海外财政宽松逻辑开始抢跑,重启再通胀预期,市场风险偏好转向上游。2)财政宽松逻辑下,以有色、石油石化、基础化工等为代表的总量经济逻辑,暂时要优于结构性景气相对平淡的AI方向。3)市场短期风险偏好维持高位,较为适合弹性交易和主题交易。2、行业选择:1)弹性交易方向:商业航天+半导体国产替代+AI应用分支。需要有对短期波动率加大的容忍度,不要追涨杀跌,更应反向操作,把握各个方向的轮动节奏。2)行业配置:建议关注:国防军工、基础化工、机械、有色金属、电子;建议谨慎:食品饮料、电力及公用事业、综合、农林牧渔、交通运输。

二、权益市场

(一)权益市场走势

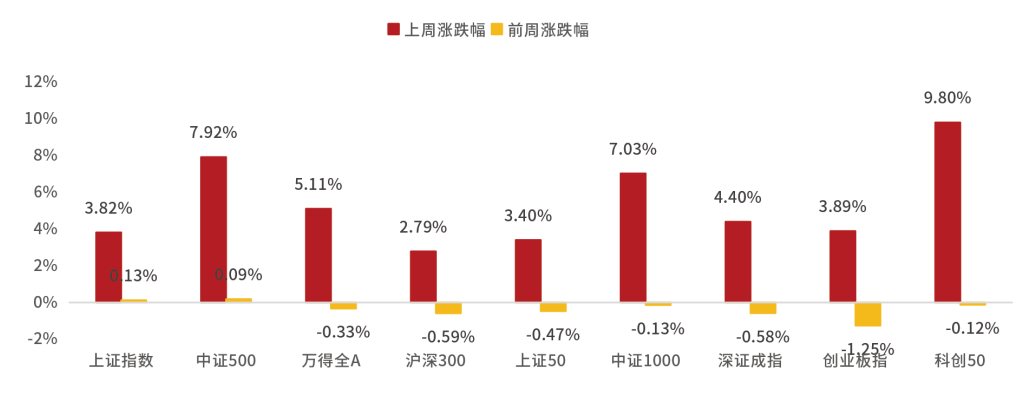

上周A股宽基指数大幅上涨。上证指数上涨3.82%,万得全A上涨5.11%,沪深300上涨2.79%,创业板指上涨3.89%,科创50上涨9.80%。从行业板块看,上周国防军工、传媒、有色金属领涨,银行领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

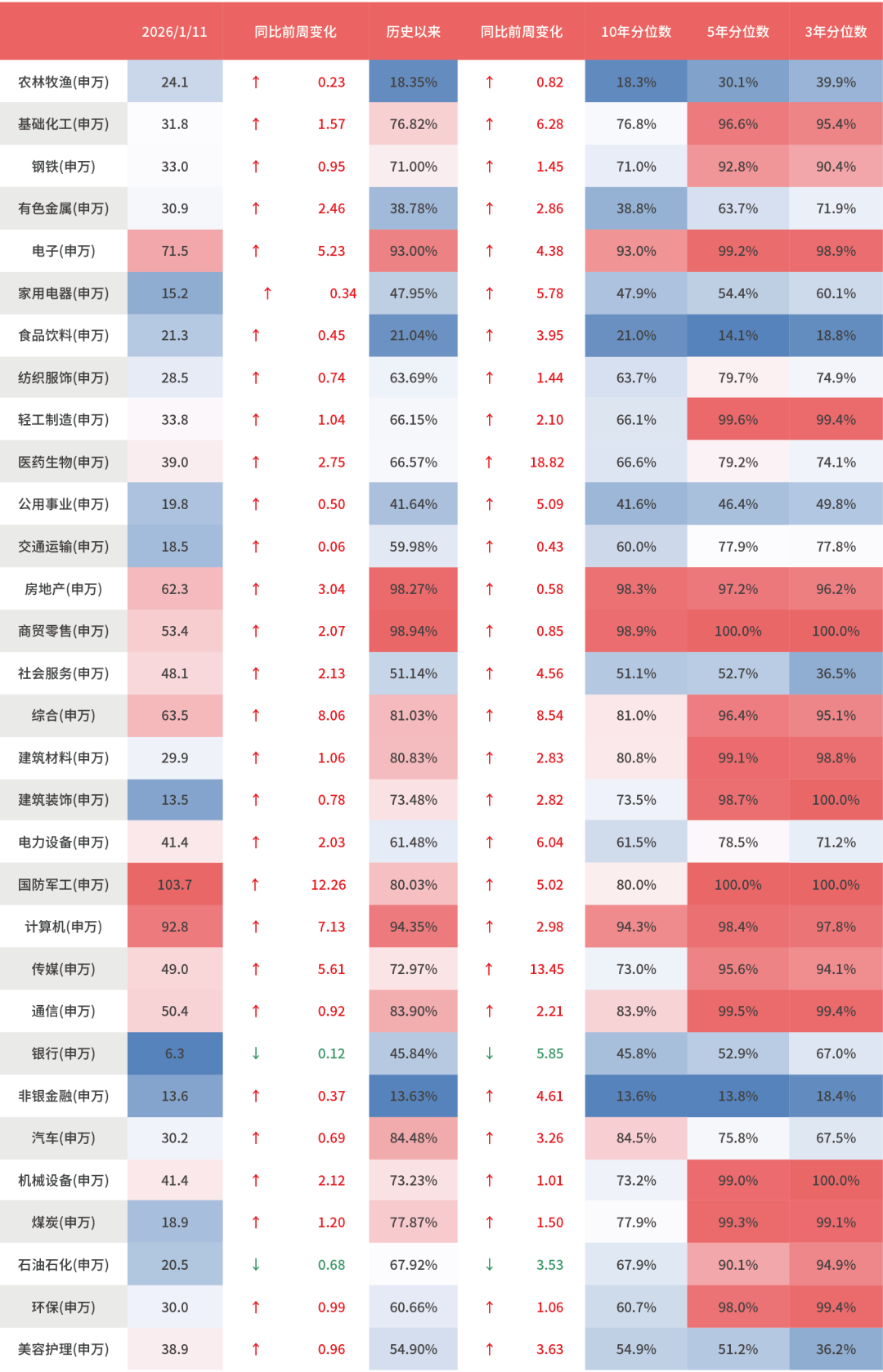

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周国防军工、计算机、电子估值上行最多,银行、石油石化下行最多。当前房地产、商贸零售、计算机、电子板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

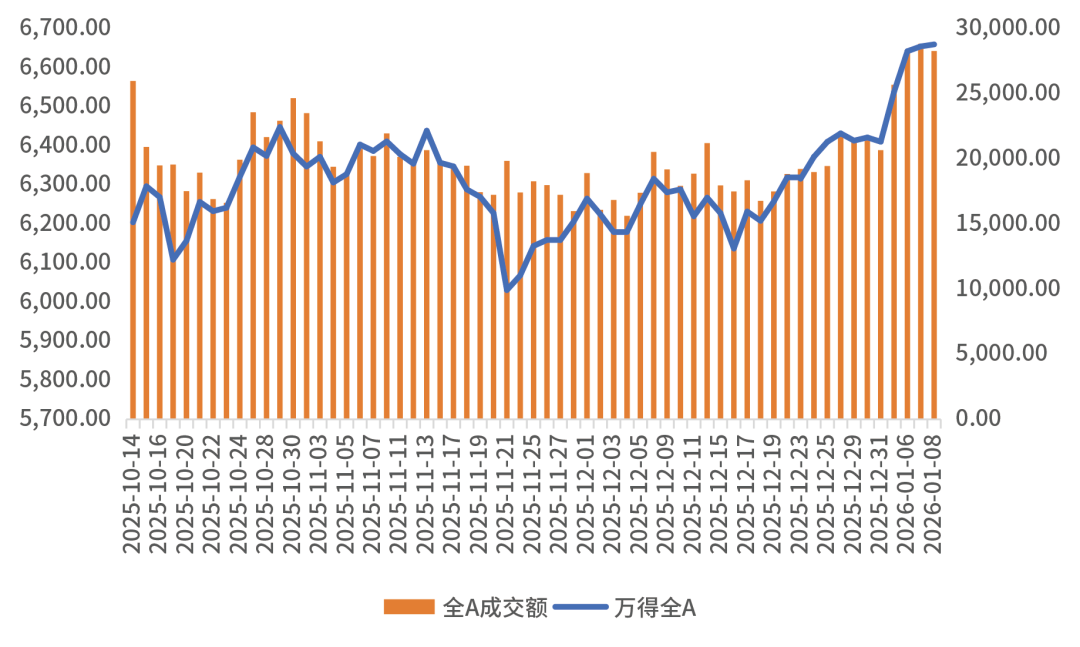

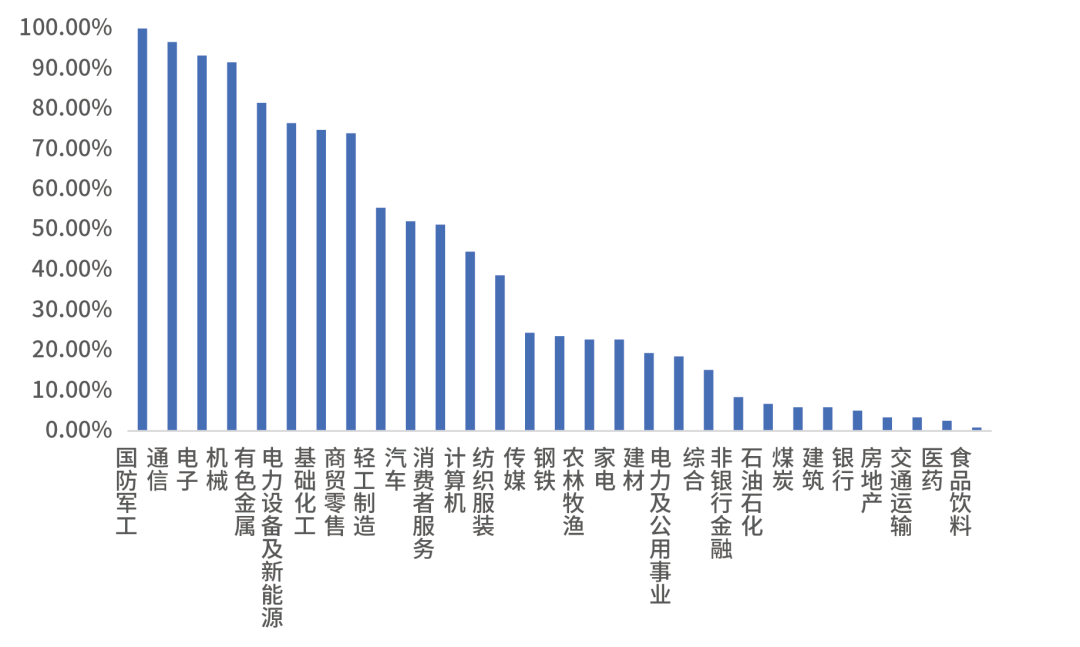

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,国防军工、通信、电子的拥挤度较高。

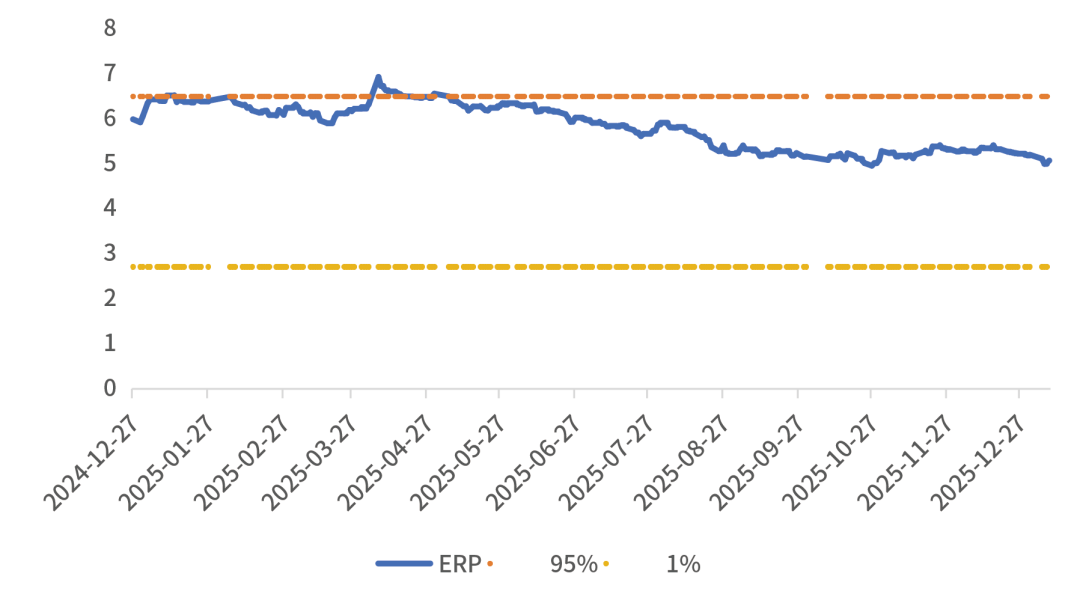

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.08%,处于历史42.85%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

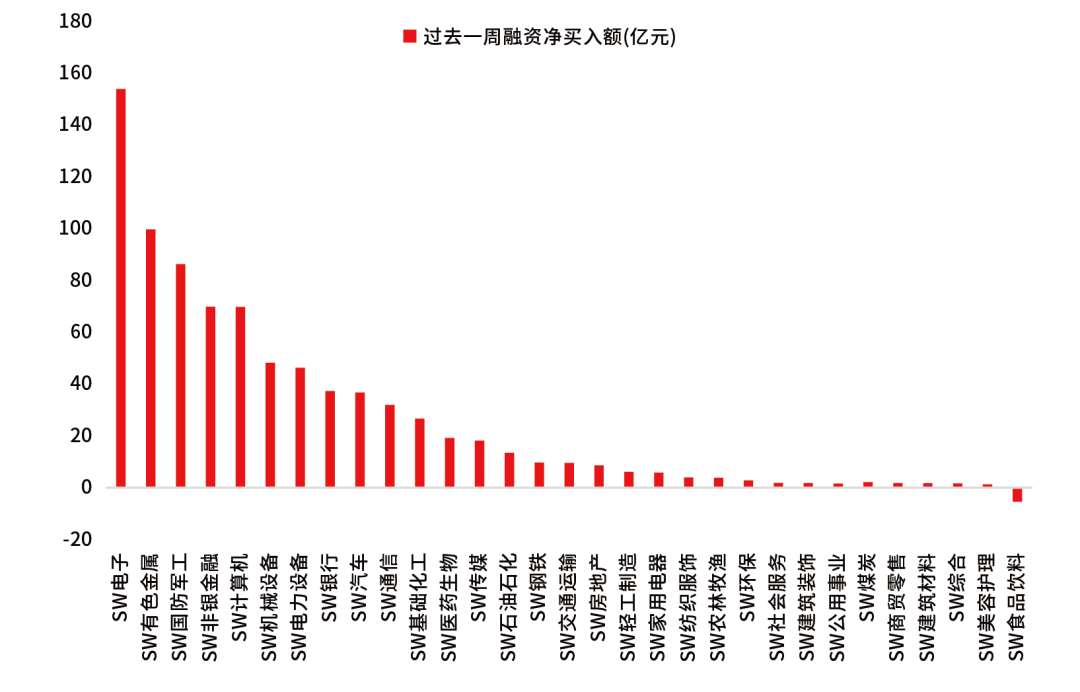

1月9日,两融资金占比为4.89%,12月31日为4.89%,反映出杠杆资金加仓意愿大幅下降。截至1月9日,上周融资净买入的前三行业为电子、有色金属、国防军工。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

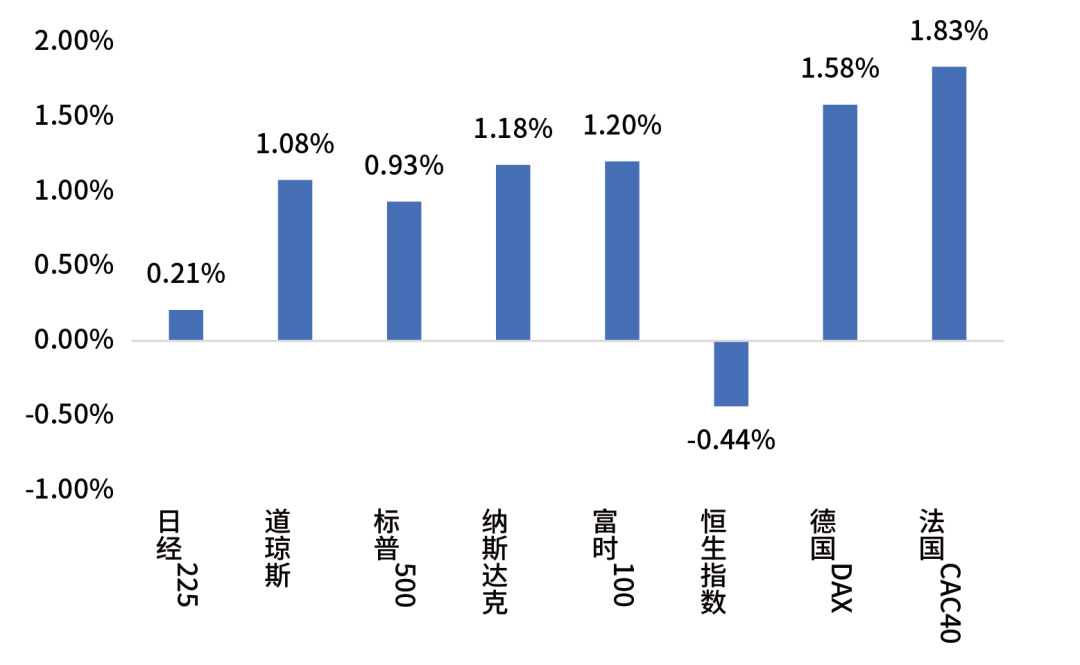

上周海外股市集体上涨。美国股市方面,道指上涨1.08%,标普500上涨0.93%,纳指上涨1.18%;欧洲股市方面,英国富时100上涨1.20%,德国上涨1.58%,法国上涨1.83%;亚太股市方面,日经指数上涨0.21%,恒生指数下跌0.44%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,1月9日,美国劳工部公布2025年12月非农数据,非农就业人数增加5万人,预估增7万人,10月-11月合计下修7.6万人。失业率4.4%,前值也下修至4.5%。时薪环比0.33%,略快于前月的0.24%。本次非农数据和失业率均低于预期,新增非农就业集中在个别服务业,依旧描绘了美国就业市场“低招聘+低裁员”的格局。2025全年美国新增非农就业58.4万人,明显低于2023和2024年水平。经过疫情至今6年的调整,我们认为如今美国就业市场已经处于供求相对平衡的状态。鉴于特朗普的非常规提前披露数据行为,我们建议后续加强对白宫经济顾问委员会(CEA)相关新闻和研究的关注。降息预期方面,我们依旧预计美联储将在1月议息会议暂停降息,并认为鲍威尔任期内或还有一次降息。

(二)权益市场展望和策略

12月美国新增非农就业低于预期,失业率回落略超预期。市场反馈中性。在全球总量经济向上的情况下,流动性边际上进一步宽松的概率有限。财政货币双宽预期仍支持市场继续维持相应的风险偏好。上周我们认为,财政宽松引发再通胀的交易逻辑,刺激总量分子的贝塔性复苏。相应地,以AI为代表的结构性分子逻辑,短期会受到一定的削弱。本周依旧维持该判断,纳指明显跑输道指。国内CPI同比和环比均出现上涨,PPI在资源品价格上涨的支持下,环比涨幅扩大,同比降幅收窄。预计2026年通胀温和回升,大概率呈现出一定的结构性特征。经济仍在复苏的过程中。

本周权益策略建议1、仓位:维持中性仓位。1)海外财政宽松逻辑开始抢跑,重启再通胀预期,市场风险偏好转向上游。2)财政宽松逻辑下,以有色、石油石化、基础化工等为代表的总量经济逻辑,暂时要优于结构性景气相对平淡的AI方向。3) 市场短期风险偏好维持高位,较为适合弹性交易和主题交易。2、行业选择:1) 弹性交易方向:商业航天+半导体国产替代+AI应用分支。需要有对短期波动率加大的容忍度,不要追涨杀跌,更应反向操作,把握各个方向的轮动节奏。2)行业配置:建议关注:国防军工、基础化工、机械、有色金属、电子;建议谨慎:食品饮料、电力及公用事业、综合、农林牧渔、交通运输。

#新增20万颗卫星申请!商业航天要爆了?#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式A(OTCFUND|024478)$

$鑫元中证港股通创新药指数发起式C(OTCFUND|024408)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。