一、核心观点

宏观方面, 11月经济数据显示当前国内需求总体偏弱,居民消费持续放缓,投资动能仍然不强,工业生产受内需乏力以及反内卷政策的扰动难以大幅回升。11月财政收入端数据显示国内经济活动总体保持平稳,广义财政支出同比增速边际回升,显示用于形成实物工作量的广义财政支出力度维持韧性。海外方面,11月非农超预期,但失业率超预期显示美国劳工市场仍疲软;11月美国CPI弱于预期,但政府停摆影响数据质量。日本央行一致同意加息25个基点至0.75%,以抑制物价持续高涨的风险,利率水平达到30年高位。

权益市场方面,11月美国CPI数据公布后,海外市场谨慎乐观:乐观在于偏软的通胀数据;谨慎在于因美国联邦政府停摆导致数据置信度不高。由于实地数据采集的暂停,劳工统计局在数据处理中大量采用了前期数值结转的方式,可能会部分压低住房分项的通胀水平。在数据整体置信度不高的情况下,市场更聚焦于明年美国的宽财政措施。明年美国宽财政和提前扩表预示总量经济存在再通胀的可能,财政扩张对于实物资产的需求改善,大宗商品维持强势也在给予验证。AI泡沫叙事的担忧总体上有所缓解,需要保持关注,这是最容易产生全球共振的方向。

二、权益市场

(一)权益市场走势

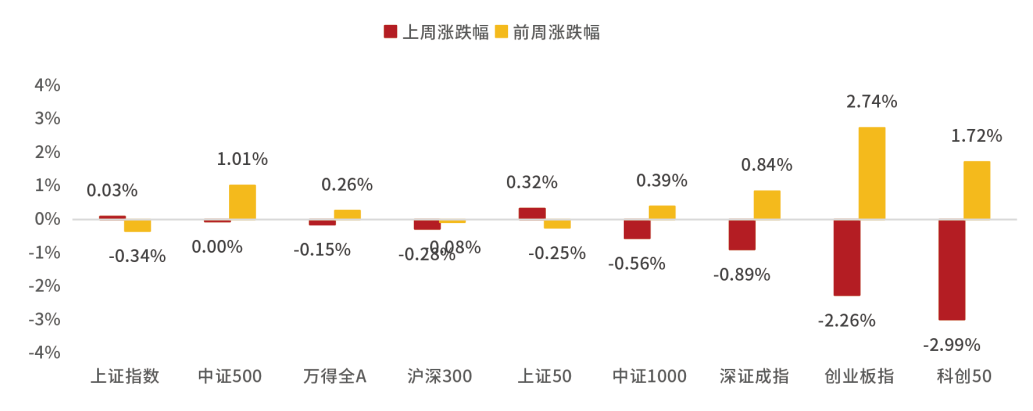

上周A股宽基指数多数下跌。截至12月19日,科创50下跌2.99%、创业板指下跌2.26%、深证成指下跌0.89%,跌幅居前。从行业板块看,上周商贸零售、非银金融、美容护理领涨,电子、电力设备、机械设备领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

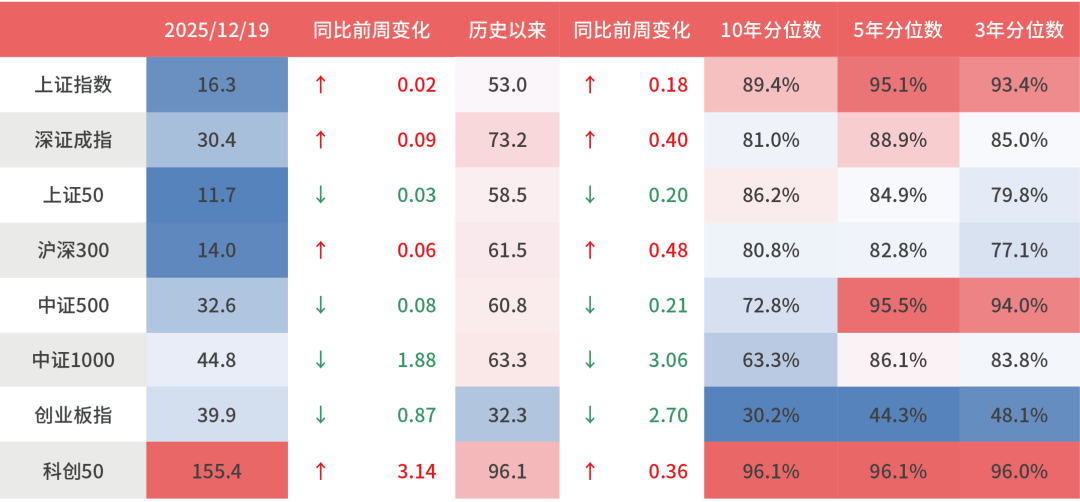

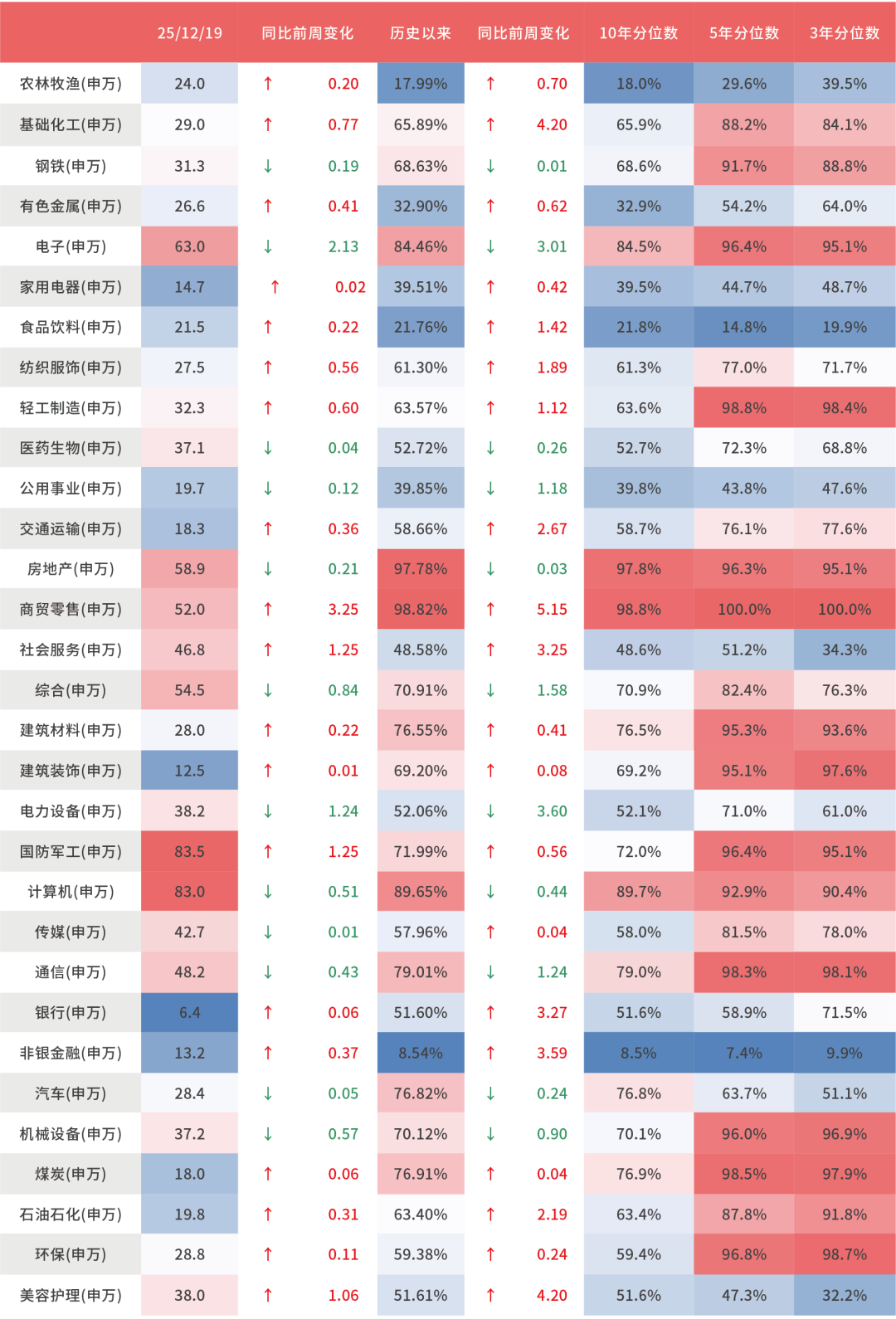

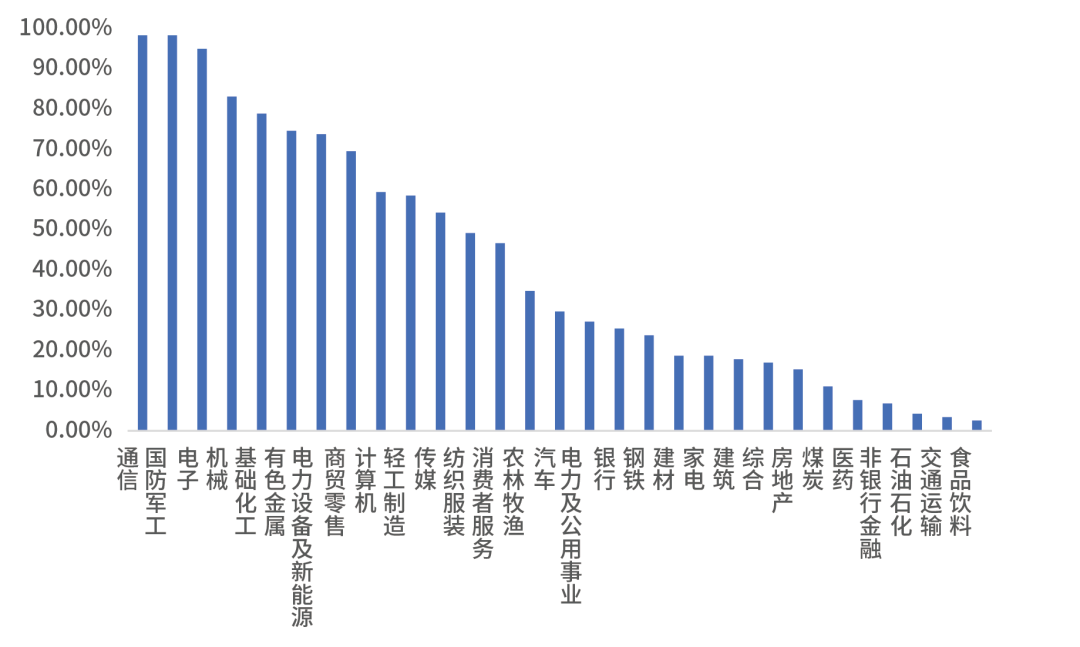

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周商贸零售、社会服务、国防军工估值上行最多,电子、电力设备、综合下行最多。当前房地产、商贸零售、计算机、电子、煤炭板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

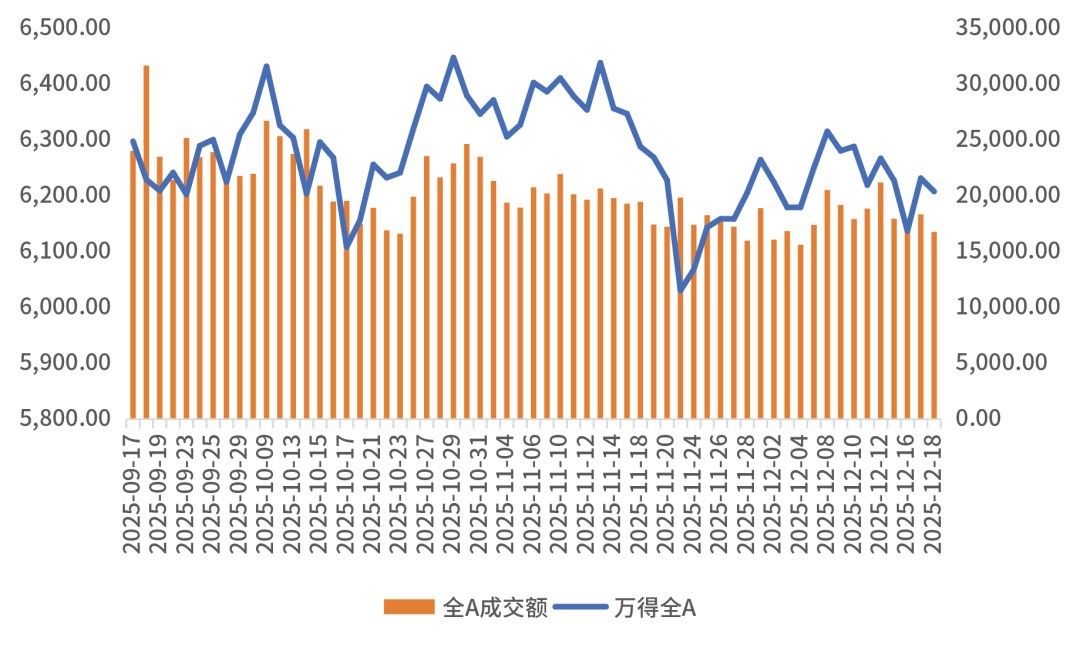

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场震荡。从行业拥挤度的角度,通讯、国防军工、电子的拥挤度较高。

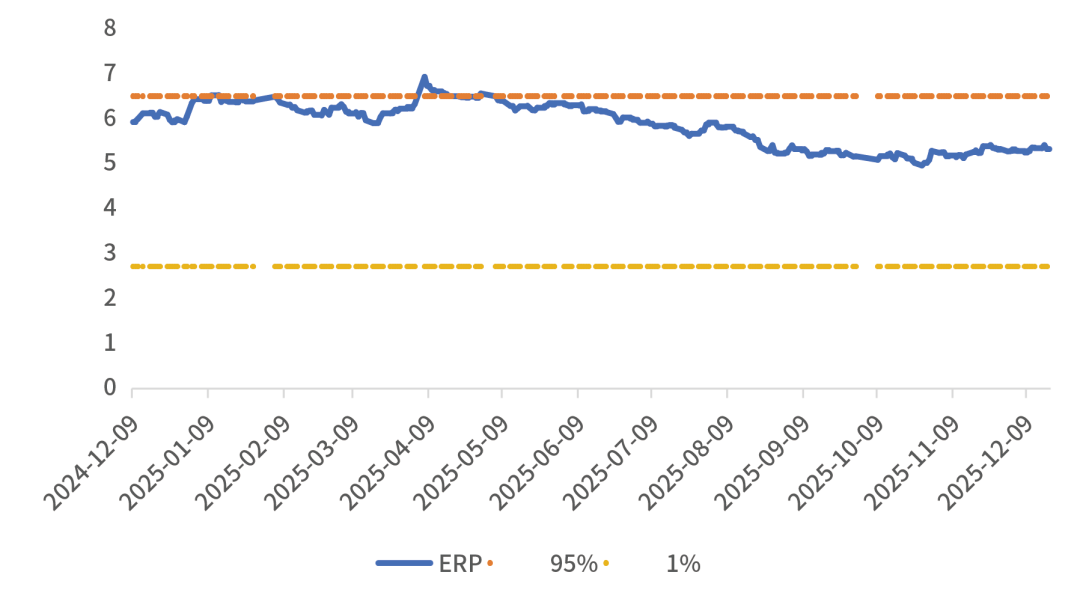

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.33%,处于历史53.82%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

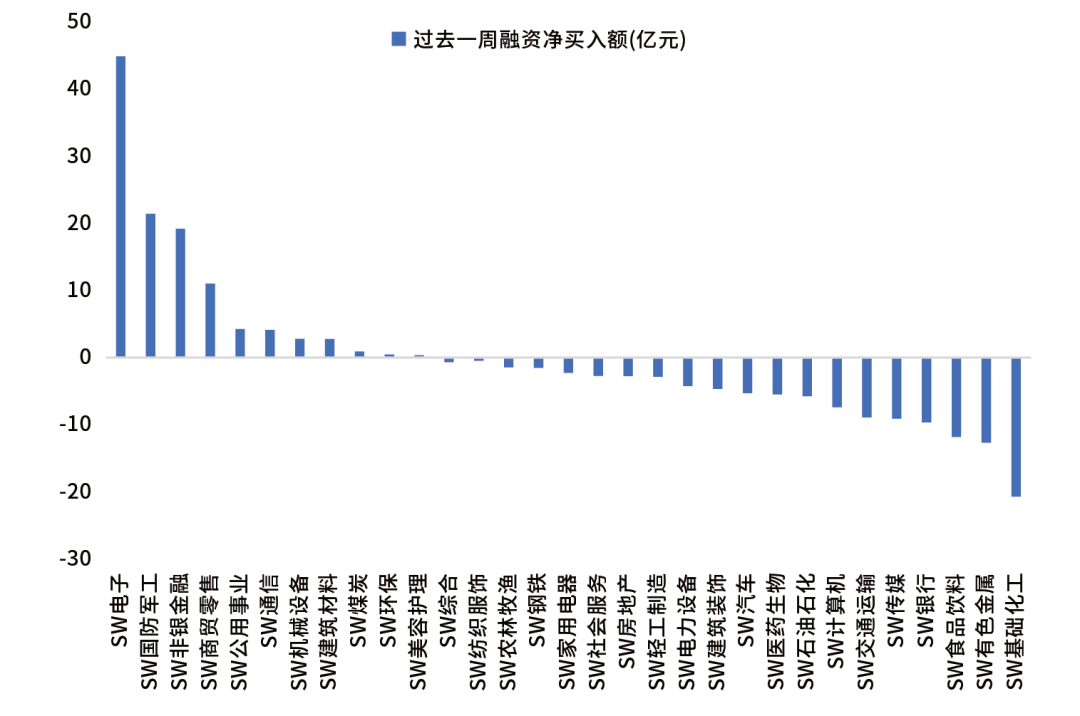

12月18日,两融资金占比为10.21%,12月11日为9.85%,反映出杠杆资金加仓意愿略有提升。截至12月19日,上周融资净买入的前三行业为电子、国防军工、非银金融。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

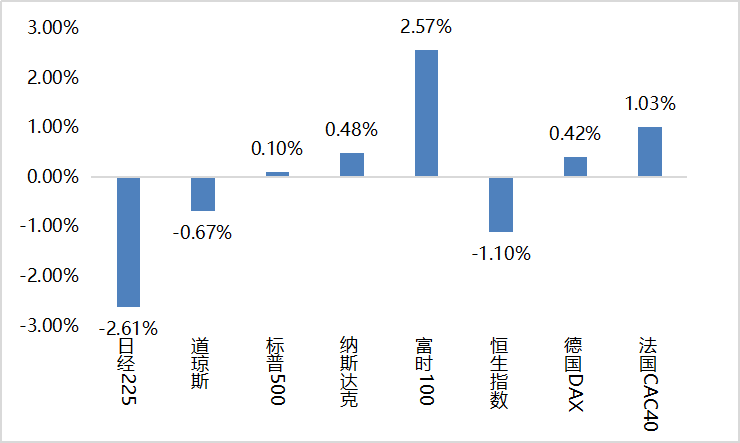

上周海外股市集体上涨。美国股市方面,道指下跌0.67%,标普500上涨0.10%,纳指上涨0.48%;欧洲股市方面,英国富时100上涨2.57%,德国上涨0.42%,法国上涨1.03%;亚太股市方面,日经指数下跌2.61%,恒生指数下跌1.10%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

国内方面,11月经济数据显示当前国内需求总体偏弱,居民消费持续放缓,投资动能仍然不强,工业生产受内需乏力以及反内卷政策的扰动难以大幅回升。11月财政收入端数据显示国内经济活动总体保持平稳,广义财政支出同比增速边际回升,显示用于形成实物工作量的广义财政支出力度维持韧性。海外方面,11月非农超预期,但失业率超预期显示美国劳工市场仍疲软;11月美国CPI弱于预期,但政府停摆影响数据质量。日本央行一致同意加息25个基点至0.75%,以抑制物价持续高涨的风险,利率水平达到30年高位。多重因素扰动下11月社会消费品零售总额同比增速继续回落。11月社会消费品零售总额同比增长1.3%,增速较前月下行1.6Pct。在10月工作日调整因素消除后,11月工业生产基本平稳。11月工业增加值同比增长4.8%,较前值下行0.1%。12月单月固定资产投资同比增速延续下行态势,固定资产投资累计同比下降0.9个百分点至-2.6%。基建投资当月同比降幅略有收窄,但降幅仍超两位数,新型政策性金融工具和专项债限额调整有一定支撑;地产投资当月同比降幅继续大幅下滑;制造业投资当月同比降幅有所收窄,但企业经营状况预期依旧偏弱。11月美国新增非农6.4万(预期5万),但失业率意外升高到4.6%。美国11月CPI及核心CPI均弱于预期。11月CPI同比2.7%,预期3.1%,核心CPI同比2.6%,预期3.0%。

(二)权益市场展望和策略

11月美国CPI数据公布后,海外市场谨慎乐观:乐观在于偏软的通胀数据;谨慎在于因美国联邦政府停摆导致数据置信度不高。由于实地数据采集的暂停,劳工统计局在数据处理中大量采用了前期数值结转的方式,可能会部分压低住房分项的通胀水平。在数据整体置信度不高的情况下,市场更聚焦于明年美国的宽财政措施。明年美国宽财政和提前扩表预示总量经济存在再通胀的可能,财政扩张对于实物资产的需求改善,大宗商品维持强势也在给予验证。AI泡沫叙事的担忧总体上有所缓解,需要保持关注,这是最容易产生全球共振的方向。国内分子:出口维持强势,外需依旧不弱,总体经济向好。1、仓位:维持中性仓位。1)市场流动性和整体风偏水平,维持中性状态。2)外需主导的结构性分子景气是目前的主要交易逻辑,体现为海外算力的个股阿尔法机会和有色金属的贝塔性机会。2、行业选择:1)短期交易方向:商业航天+海外算力谷歌链。需要有对短期波动率加大的容忍度,避免追涨杀跌。2)行业配置:建议关注:非银金融、国防军工、有色金属、通信、电力设备及新能源;建议谨慎:传媒、医药、建筑、计算机、煤炭。

#2025年 你的投资战绩如何?#

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。