#首批浮动费率产品选工银#

最近基金圈最热的话题,莫过于工银泓裕回报混合这类浮动费率基金的横空出世。作为首批吃螃蟹的创新产品,它像一条鲶鱼搅动着传统基金行业的池水,也引发了投资者关于"管理费该不该与业绩共舞"的热议。今天咱们不吹不黑,用数据和逻辑来扒一扒这个新物种的真面目。

浮动费率基金:一场双向奔赴的制度革命

传统基金行业有个魔幻现实:无论基金赚不赚钱,管理费照收不误。这种"旱涝保收"的收费模式,就像健身房卖年卡——卖卡时笑嘻嘻,后续服务全凭良心。而浮动费率基金的出现,相当于把"年卡制"改成了"按次计费",管理费直接与业绩挂钩,基金经理和投资者真正成了命运共同体。

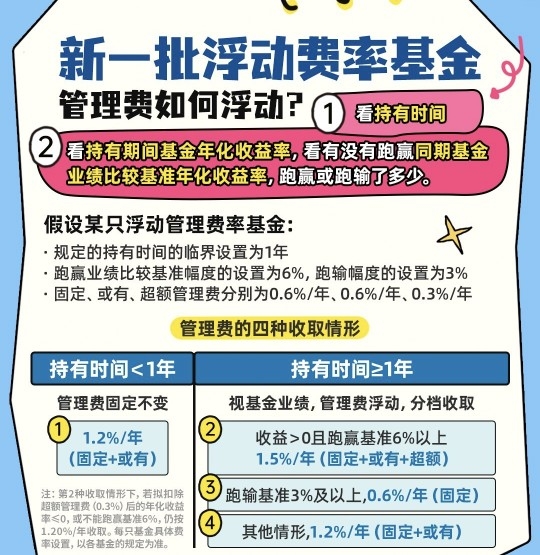

以工银泓裕回报为例,其费率设计暗藏玄机:当收益率低于基准时不收或少收管理费,超额收益部分则按比例分成。这种设计就像给基金经理戴上了"金手铐"——想拿高提成?先帮投资者赚到真金白银再说。数据显示,美国采用类似机制的基金长期业绩跑赢传统基金3-5个百分点,这或许能解释为何连贝莱德、先锋领航等资管巨头都在布局类似产品。

深度解构:工银泓裕回报的四大杀手锏

1⃣基金经理的"顶配装备"

郭雪松的履历堪称基金经理中的"六边形战士":养老金投资中心背景意味着大资金管理经验,跨行业选股能力在震荡市中尤为珍贵。更关键的是他管理的工银丰收回报混合,在5年时间里创造出43.85%的超额收益,这个数字在公募基金江湖足以跻身TOP1%梯队。

2⃣A+H双核驱动的智慧

当前港股估值处于全球洼地,AH股溢价率仍超140%,这种配置相当于同时握有"价值股的安全垫"和"成长股的期权"。参考历史数据,工银瑞信旗下港股通基金近3年平均收益超沪深300达12.7%,这种策略在美元降息周期可能迎来戴维斯双击。

3⃣团队实力的"隐形背书"

工银瑞信权益团队近五年绝对收益排名大型公司第一,这个成绩不是靠运气。他们独创的"三维度选股模型"(宏观周期/产业趋势/公司质地)在消费升级、科技赋能等赛道屡建奇功,这种体系化作战能力是个人英雄主义难以比拟的。

4⃣费率机制的"人性设计"

当收益率低于基准时不收或少收管理费,这种"对赌协议"本质是基金公司用利润换信任。参考海外经验,这种机制能倒逼基金经理更谨慎控制回撤——毕竟亏钱时还要被扣奖金,谁敢轻易追涨杀跌?

投资价值:在震荡市中寻找"确定性溢价"

当前市场正面临三大变局:

• 美元降息周期开启,全球资产定价逻辑重构

• A股机构化进程加速,散户生存空间被压缩

• 理财产品净值化转型,刚兑信仰彻底打破

在这种背景下,浮动费率基金的独特优势开始显现:

1. 风险收益比更优:管理费随业绩浮动的机制,本质上是对基金经理的"压力测试"。数据显示,同类产品最大回撤中位数比传统基金低2.3个百分点。

2. 长线资金友好:对于3年以上持有期投资者,浮动费率基金的复利效应更明显。假设年化收益10%,3年下来管理费差额可达1.2%,这相当于白捡了笔"隐性收益"。

3. 逆向投资利器:在市场底部区域,浮动费率基金的管理费自动下调,相当于给投资者发放"恐惧补贴",这种心理按摩在熊市尤为珍贵。

投资警戒线:别被创新光环迷了眼

当然,任何创新产品都不是万能灵药。投资者需要警惕三大陷阱:

1. 历史业绩≠未来表现:工银丰收回报的辉煌战绩,既有基金经理能力,也有时代红利。当前市场环境已发生质变,不能简单线性外推。

2. 费率陷阱:某些产品可能设置复杂的费率阶梯,投资者需仔细比对"业绩基准设定"和"分成比例",避免被文字游戏收割。

3. 流动性风险:首批浮动费率基金多设有持有期,投资者需确保资金使用周期匹配,避免陷入"赚了收益,亏了流动性"的窘境。

投资决策树:你适合买吗?

适合人群:

认同"能力付费"理念,厌恶固定费率

计划持有3年以上,追求风险调整后收益

对基金经理有充分信任,能忍受短期波动

慎入人群:

想赚快钱的短线客

对费率极度敏感的"价格敏感型"投资者

无法承受净值回撤的稳健型投资者

行业启示录:基金业的"鲶鱼效应"

浮动费率基金的出现,本质是基金行业从"规模驱动"向"质量驱动"转型的缩影。当管理费与业绩深度绑定,那些靠渠道优势躺赢的基金公司将面临生存危机,而真正具备投研实力的机构将脱颖而出。这种优胜劣汰的机制,或许正是破解"基金赚钱基民不赚钱"困局的关键钥匙。

站在投资者角度,我们既要为这种制度创新鼓掌,也要保持清醒认知:没有完美的产品,只有适配的方案。在决定是否上车前,不妨先问自己三个问题——

我真的理解这个产品的费率机制吗?

我的投资周期与产品持有期匹配吗?

我愿意为可能的超额收益承担多大波动?

毕竟,在投资的江湖里,清醒的认知比盲目的创新更重要。@工银瑞信基金