$鑫元中证港股通创新药指数发起式C(OTCFUND|024408)$【事件】美联储10月议息会议决定,将联邦基金利率目标区间下调25个基点至3.50%-3.75%,为年内第三次降息,符合市场预期。9比3的投票结果再次出现了鹰派和鸽派的不同意见——斯蒂芬米兰赞成更大幅度的降息50个基点,而堪萨斯城地区主席杰弗里施密德和芝加哥地区主席奥斯顿古尔斯比则支持维持利率不变。此外,一是12月12日开始联储将开始技术性扩表(RMP),初始购买金额是单月400亿,量和时点都略超预期。二是明年初新主席即将被提名,虽然到明年6月才会换届,但市场利率可以提前根据新主席表态来交易新的路径,进而通过市场利率变化来影响资产甚至实体经济。

【联储政策与立场】关于利率和扩表: 联邦基金利率目标区间下调25个基点,至3.5%–3.75%,为连续第三次降息。常备隔夜回购利率(ON RP)由4.00%下调至3.75%,隔夜逆回购利率(RRP)由3.75%下调至3.50%。自2025年12月12日起启动短期美国国债购买,未来30天计划购买400亿美元;同时取消对常设隔夜回购操作的操作限制,未来储备管理购债速度可能“大幅降低”。根据最新公布的利率点阵图,共有12名官员认为应继续降息,较上次会议增加1人,另有7名官员倾向不再降息,其中3人甚至预测将转向加息。这使得点阵图中值显示的明年降息的次数仍为一次,与上次会议一致。美联储主席鲍威尔回应记者有关是否会“暂停降息”相关提问时表示,本次降息至3.5%-3.75%后,联邦基金利率已进入中性利率的广泛估计区间(bring our policy within a broad range of estimates of neutral),美联储将静观经济后续走势随时应变。关于通胀和就业:当前通胀超调主要由关税引起,属“一次性的价格上涨”,非持续性压力。若无新关税政策,商品通胀预计将于2026年第一季度见顶。非关税驱动的核心通胀已显著改善,今年在非关税相关领域已取得进展。就业增长显著放缓,失业率微升至4.40%(2025年9月)。技术性因素可能使近几个月就业数据被高估约6万个岗位,预计未来每月新增岗位将减少约2万个。失业率可能再上升0.1%–0.2%。人工智能可能是就业疲软的辅助因素,但非主因。关于经济:不认为经济过热,2026年基准前景为稳健增长。明年经济增长的回升主要因为第四季度政府关门导致经济活动暂时放缓,这部分增长将在明年一季度得到补偿:10–11月政府停摆对数据收集造成干扰,但停摆结束后,增长预期略有上修。

【市场反应】美联储决议声明发布后,金价走高,道指涨幅扩大,美元指数下跌。10年期美债收益率短线下挫超2个基点,刷新日低至4.14%下方。标普500指数涨0.15%,道指涨0.52%,纳指跌0.22%。 美元指数跌幅扩大至0.33%,报98.989点。现货黄金由跌转涨,报每盎司4217.09美元。

【美联储政策展望及市场预判】

尽管自上次会议以来,美国就业市场持续放缓,但官员们似乎并不急于实施更多的宽松政策。这意味着下一次降息的门槛将变高。这背后可能有两个原因:其一,最新的通胀数据依旧顽固,并未向美联储2%的目标收敛。其二,这些官员认为明年的经济增长可能较今年回升,因此不需要过多的货币宽松。不过,鲍威尔在记者会上淡化了这些观点,他认为目前的通胀主要集中在关税领域,关税以外的通胀仍然温和。总体上看,鲍威尔的态度并不强硬,这帮助缓和了市场的担忧。美联储或将在2026年降息两次,但节奏趋于放缓。继续降息是因为经济增长仍面临压力。一方面,关税和移民政策导致的供给收缩风险仍在累积;另一方面,人工智能相关投资的增速可能放缓,而就业放缓或将拖累消费,总需求同样承压。在此背景下,如果降息更多反映的是对经济前景的信心下滑,那么其对市场的支撑作用也未必显著。

对于美股:对美股保持乐观。联储12月降息叠加鲍威尔立场偏鸽对美股分母端构成利好。此前日央行立场较为鹰派,引发全球carry trade unwind担忧,风险资产有所调整。但当前经过去年8月的释放,carry trade头寸并不多,预计美股调整有限。分子端的AI盈利仍是美股的核心支撑,但市场从前期由估值扩张驱动的普涨阶段,转向以盈利兑现为核心的分化阶段。当前AI产业尚未形成泡沫,资本开支仍保持双位数高增,融资结构以股权和高评级债为主,债务/EBITDA处于安全区间,且龙头公司盈利增速对估值形成支撑非科技板块在利率下行环境中有望边际改善。

对于美债:偏鸽的FOMC且开启RMP将对美债收益率曲线下行构成利好,预计明年美债收益率将陡峭化。短期看,RMP有助于解决美元流动性偏紧的问题。毕竟ONRRP“美元蓄水池”已完全消耗殆尽,TGA流动性投放效应不明显,美元资金面一直偏紧。这给市场带来持续性的扰动。RMP操作投放的美元流动性有助于解决钱紧问题。节奏上,长端美债收益率呈倒U型走势:2026上半年,因新主席鸽派预期推动降息,利率或进一步下行;美国财政赤字扩张(“大美丽”落地),科技巨头举债融资AI投资(如Meta发债),叠加AI投资支撑经济增长,远期降息预期受限,长端美债收益率下行力度将遭到压制。短期内,因新主席鸽派预期推动降息,利率或进一步下行。

【对国内市场的影响】

对于债券市场而言,长期来看,降息使得中美利差压力缓解,有望吸引外资增持人民币债券,尤其是国债和政策性金融债,进一步凸显中国债券在全球低利率环境下的配置价值。同时为国内货币政策提供更多空间,央行后续下调政策利率的可能性增大。中美在达成最终的贸易谈判协议前,风险偏好的压制是持续存在的,并且对于央行而言,经济增长离不开社会融资成本的下降。短期来看,仍要关注权益市场动态,在风险偏好上行的驱动下市场重回宽松交易的概率较高,建议保持观望寻找确定性,用震荡市的思路看待当前债市。对于权益市场而言,今年保持牛市思维。随着中美阶段性的关系缓和以及美联储降息的落地,远端需求在大美丽法案的驱动下,宽松交易的大方向并没有发生变化。但当前国内股市上涨并非业绩驱动,而是宏观及产业叙事配合流动性宽松下的估值驱动行情,估值驱动的行情是有上边际的。但我们认为中期级别拉估值的行情并没有结束,一方面十五五规划落地后政策及产业叙事仍在,市场情绪易受消息面驱动上行;另一方面国内资产强者恒强的特征非常明显,估值驱动后,业绩有望继续持续兑现,股市依然握有资金面以及基本面的优势。

#锂价狂飙!能源金属归来?#

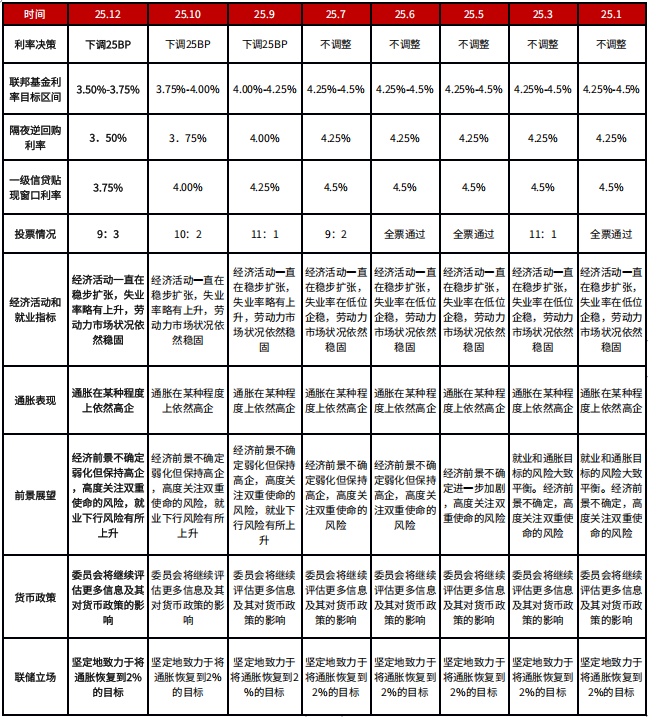

表1:2025年1月以来美联储议息会议决议汇总

(数据来源:美联储网站,鑫元基金)

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元佳享120天持有债券A(OTCFUND|020813)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。