一、核心观点

宏观方面,中国共产党第二十届中央委员会第四次全体会议胜利召开,全会审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,为今后五年我国经济社会发展擘画蓝图、指明方向;海外方面,美国9月通胀低于预期,数据公布后市场完全消化美联储年内剩余时间两次降息25个基点的预期。国内方面,党的二十届四中全会胜利召开,全会审议通过了“十五五”规划建议,提出了“十五五”时期国民经济和社会发展的12个重点方向,分别是:现代化产业体系、新质生产力、扩大内需、经济体制改革、高水平对外开放、乡村振兴、区域协调发展、文化繁荣创新、改善民生与共同富裕、绿色转型、国家安全体系建设、国防和军队现代化建设。海外方面,9月美国通胀全面低于预期,服务业通胀创下2021年11月以来的最低水平。数据公布后,市场完全消化了美联储年内2次降息25BP的预期。另外,由于美国联邦政府持续处于关门状态,10月美国CPI数据或将无法发布,这或将是历史首次,关键数据的缺失或将加剧全球市场的不确定性。

权益市场方面,美国9月CPI及核心CPI都弱于预期,商品性通胀和服务性通胀增速均出现放缓,继续反馈美国目前经济数据的下行,体现软着陆的现实。维持美联储年内还有二次降息的预期。在经历之前对于过度乐观情绪的下修之后,美股在新一轮贸易争端趋缓的推动下,有所修复;但下修并不充分,AI驱动美股的反弹,将是曲折的。AI并无法改变美国总量经济着陆的方向。国内的十五五规划明确了中国经济转型的实现路径:科技自立自强、现代化产业体系建设是重中之重。国内A股结构性分子景气的落脚点依然在科技方向。

下周建议维持中性仓位。前期浮盈筹码短期兑现之后,在贸易争端趋于缓和以及十五五规划强调“科技自立自强”和“现代化产业体系”的高质量发展主线推动下,群体风偏有所恢复。下周市场走势会展现出反复新高的形态,这并不是再度上涨的开始,相反,这可能是短期高点形成的过程。在下周反复上冲的过程中,还会看到前期强势的科技类个股,在结构性分子景气稀缺性的支撑下,继续扩大波动率。

二、权益市场

(一)权益市场走势

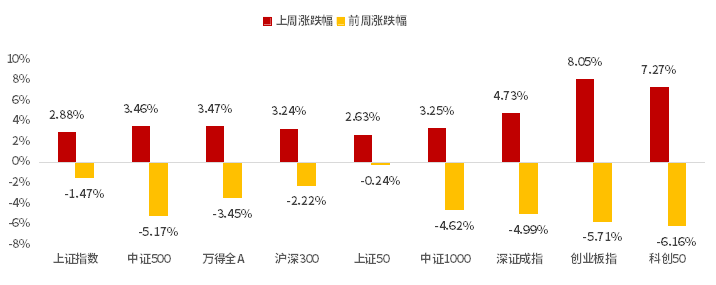

本周A股宽基指数集体上涨。截至10月24日,创业板指上涨8.05%、科创50上涨7.27%、深证成指上涨4.73%,涨幅居前。从行业板块看,本周通信、电子、电力设备领涨,农林牧渔、食品饮料、美容护理领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

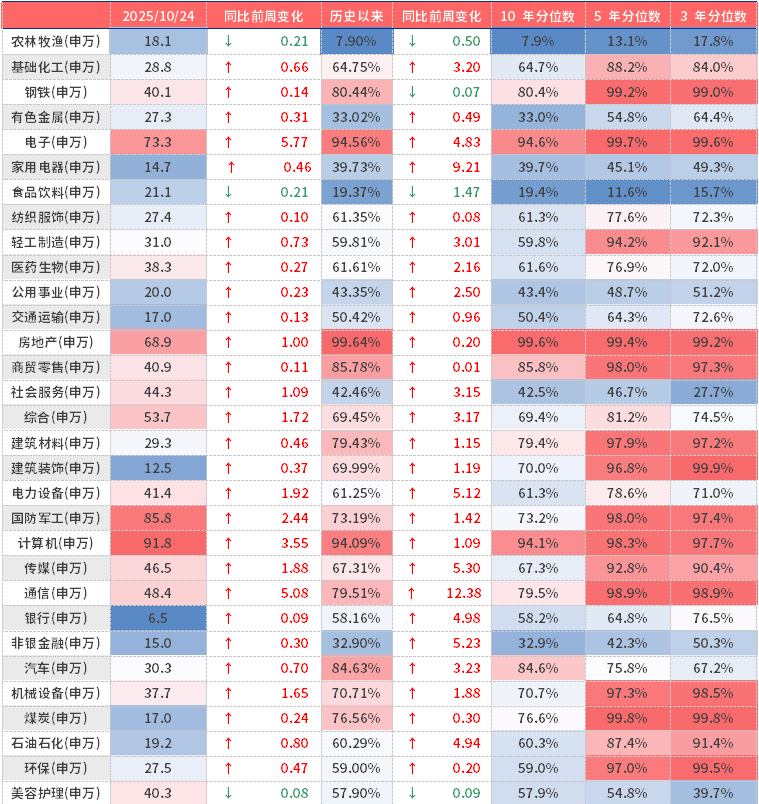

本周各宽基指数和各行业估值整体上行。当前各宽基指数多数估值水平超过50%。从行业板块看,本周电子、通信、计算机估值上行最多,食品饮料、农林牧渔、美容护理下行最多。当前房地产、电子、计算机、商贸零售、汽车板块估值处于历史较高水平;农林牧渔、食品饮料、非银金融、有色金属、家用电器板块估值处于历史较低水平。

表1:本周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:本周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

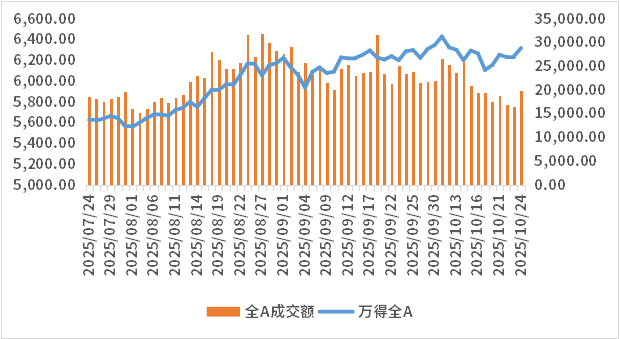

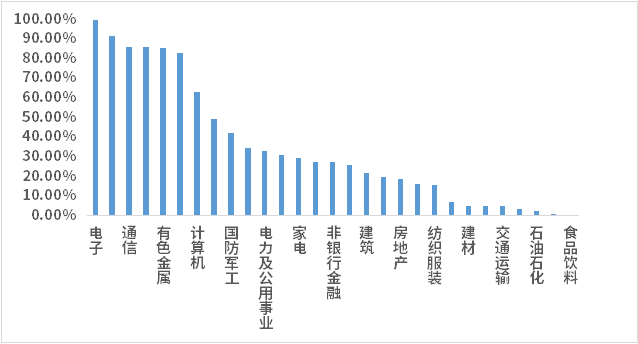

本周量化模型的信号为“中性偏多”。从全A换手率的角度看,本周市场缩量上行。从行业拥挤度的角度,电子,机械,通信的拥挤度较高。

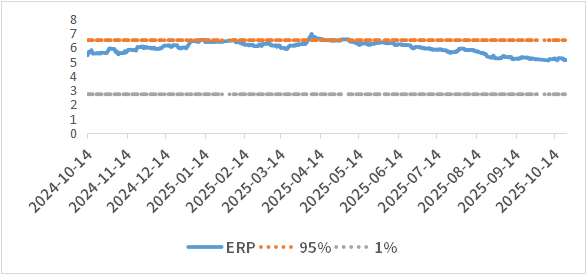

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.08%,处于历史43.51%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

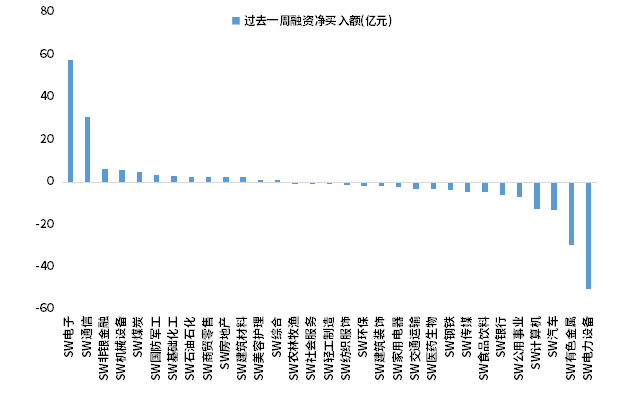

10月23日,两融资金占比为10.65%,10月17日为10.17%,反映出杠杆资金加仓意愿略有上升。截至10月24日,本周融资净买入的前三行业为电子、通信、非银。

图5:本周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

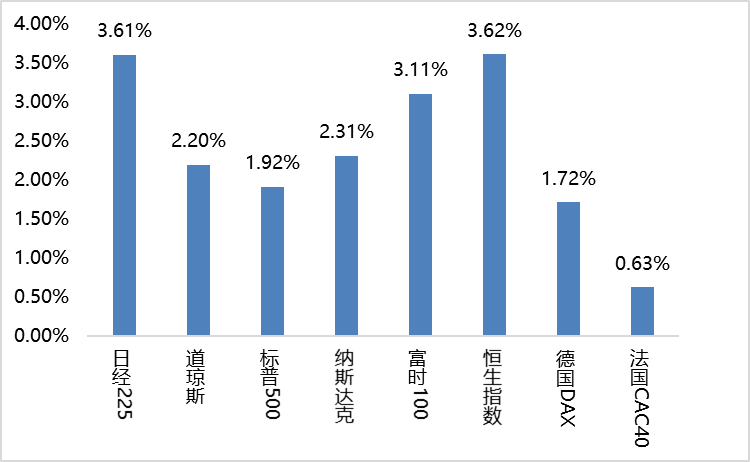

本周海外股市集体上涨。美国股市方面,道指上涨2.20%,标普500上涨1.92%,纳指上涨2.31%;欧洲股市方面,英国富时100上涨3.11%,德国上涨1.72%,法国上涨0.63%;亚太股市方面,日经指数上涨3.61%,恒生指数上涨3.62%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,中国共产党第二十届中央委员会第四次全体会议胜利召开,全会审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,为今后五年我国经济社会发展擘画蓝图、指明方向;海外方面,美国9月通胀低于预期,数据公布后市场完全消化美联储年内剩余时间两次降息25个基点的预期。国内方面,党的二十届四中全会胜利召开,全会审议通过了“十五五”规划建议,提出了“十五五”时期国民经济和社会发展的12个重点方向,分别是:现代化产业体系、新质生产力、扩大内需、经济体制改革、高水平对外开放、乡村振兴、区域协调发展、文化繁荣创新、改善民生与共同富裕、绿色转型、国家安全体系建设、国防和军队现代化建设。海外方面,9月美国通胀全面低于预期,服务业通胀创下2021年11月以来的最低水平。数据公布后,市场完全消化了美联储年内2次降息25BP的预期。另外,由于美国联邦政府持续处于关门状态,10月美国CPI数据或将无法发布,这或将是历史首次,关键数据的缺失或将加剧全球市场的不确定性。

(二)权益市场展望和策略

美国9月CPI及核心CPI都弱于预期,商品性通胀和服务性通胀增速均出现放缓,继续反馈美国目前经济数据的下行,体现软着陆的现实。维持美联储年内还有二次降息的预期。在经历之前对于过度乐观情绪的下修之后,美股在新一轮贸易争端趋缓的推动下,有所修复;但下修并不充分,AI驱动美股的反弹,将是曲折的。AI并无法改变美国总量经济着陆的方向。国内的十五五规划明确了中国经济转型的实现路径:科技自立自强、现代化产业体系建设是重中之重。国内A股结构性分子景气的落脚点依然在科技方向。

下周建议维持中性仓位。前期浮盈筹码短期兑现之后,在贸易争端趋于缓和以及十五五规划强调“科技自立自强”和“现代化产业体系”的高质量发展主线推动下,群体风偏有所恢复。下周市场走势会展现出反复新高的形态,这并不是再度上涨的开始,相反,这可能是短期高点形成的过程。在下周反复上冲的过程中,还会看到前期强势的科技类个股,在结构性分子景气稀缺性的支撑下,继续扩大波动率。

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

#沪指再创十年新高!接下来你会如何操作?#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。