#天天基金13岁啦#在国务院《关于深入实施"人工智能+"行动的意见》发布后,AI产业迎来政策红利期,而鑫元科创AI指数发起式C作为跟踪上证科创板人工智能指数(950180)的发起式基金,凭借其高纯度、高锐度、高弹性的"三高"特性,成为把握AI产业机遇的理想工具。作为鑫元科创AI指数发起式C基金的持有人,我当初选择配置该基金是基于对AI赛道长期价值的深刻认知以及对个人投资目标与风险承受能力的精准匹配。

一、AI赛道的长期投资价值

1. 技术突破驱动产业变革

AI技术已进入从"模型竞赛"向"场景落地"的关键转折期。2025年,多模态融合、长逻辑推理能力等技术取得重大突破,推动AI从"单点工具"升级为"全流程替代"的智能体(Agent)。以DeepSeek-V3.1模型为例,其采用的UE8M0FP8参数格式首次针对国产芯片特性定制设计,有效解决了长期制约国产芯片应用的兼容性与算力利用率问题,标志着国产AI芯片从"可用"迈向"好用",生态瓶颈取得关键突破。

技术迭代速度远超预期,全球AI算力需求每3、4个月就翻一番,这种指数级增长在科技史上极为罕见。从服务器里的算力芯片,到智能驾驶、医疗AI的场景渗透,每个环节都在兑现"真需求",形成良性循环 。根据史丹佛大学《2025AI指数报告》,全球AI产业已从早期的技术研发主导阶段,迈入深度行业融合的新时期,AI技术在企业级市场的渗透率从2020年的16%飙升至2024年的54%。

2. 政策支持力度空前

2025年8月,国务院正式印发《关于深入实施"人工智能+"行动的意见》,明确提出将在科技、产业、消费、民生、治理及全球合作六大领域加快推进"人工智能+"行动,并系统强化模型、数据、算力与应用等关键基础支撑。《意见》制定了清晰的三阶段发展目标:到2027年,新一代智能终端和智能体应用普及率超过70%;到2030年,该比例进一步提升至90%;到2035年,我国将全面进入智能经济与智能社会的新阶段。

地方层面也积极响应,如东莞投入5000万元发放"算力券",支持中小企业租用AI算力资源;上海推动"AI+制造",目标推动3000家制造业企业实现智能化应用,打造10个行业标杆模型。这些政策举措显著降低了企业采用AI技术的门槛,为AI产业发展铺就了"高速路"。

3. 应用场景广泛且商业化加速

AI应用正经历从"技术验证"向"规模变现"的关键转折。2025年全球企业在AI解决方案上的支出将达到5,860亿美元,其中金融服务、医疗健康和零售电商三大行业占比超过60%。企业数字化转型需求呈现爆发式增长,AI工具已成为企业运营的"必需品"而非"奢侈品"。

医疗领域,AI辅助诊断系统已进入2000多家医院,年营收增速保持在80%以上;工业领域,AI质检效率提升60%;消费电子领域,AI眼镜、AR设备等可穿戴设备商业化迎来突破。根据行业研究,2025年AI PC出货量达到1330万台,同比增长49%,占全球PC总出货量的20%。

4. 产业生态逐渐完善

AI产业上下游生态逐渐成熟。算力方面,中国已建成全球最大智能基础设施网络(5G基站425万座,算力总规模达每秒280百亿亿次浮点运算) ;算法上,开源社区繁荣,开发者能快速迭代创新;数据层面,数据标注产业兴起,保障数据质量。产业链各环节协同发展,降低了企业进入门槛,促进创新和竞争,推动AI产业持续进步 。

5. 估值与成长的动态平衡

上证科创板人工智能指数当前滚动市盈率74.07倍,处于发布以来46.59%分位;市净率7.85倍,位于43.5%分位,估值低于2024年峰值,但显著高于传统行业。这一溢价源于可持续的高增长预期:成分股近三年营收复合增长率达35%,如寒武纪2024年AI芯片出货量激增200% 。

对比全球AI指数(如纳斯达克AI指数市盈率92倍),科创板AI指数仍具相对性价比 。根据分析师一致预期,2024年年报发布后的前瞻市盈率为116倍,2025年将降至70倍,显示成长性支撑 。从PEG指标看,科创板人工智能指数为1.77,处于合理偏低的水平。

二、鑫元科创AI指数发起式C基金的产品特性

1. 高纯度AI核心资产

该基金跟踪上证科创板人工智能指数(950180),成分股严格筛选科创板中AI技术研发或场景落地的龙头企业。截至2025年8月,指数前十大成分股合计权重64%,覆盖AI全产业链:

算力层:寒武纪(AI芯片)、澜起科技(高速互连芯片)等

算法层:金山办公(AI办公)、芯原股份(IP核)等

应用层:石头科技(智能家居)、中科星图(地理AI)等

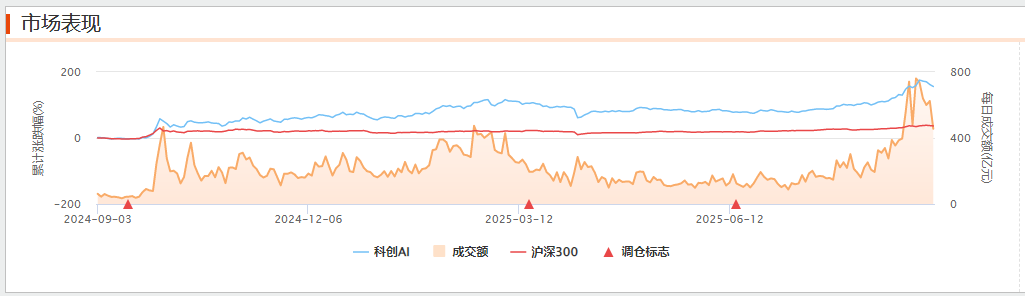

与传统人工智能指数相比,上证科创板人工智能指数聚焦科创板市场,样本空间限定为科创板上市的股票和红筹企业发行的存托凭证,对人工智能业务的纯度要求更高。指数基日为2022年12月30日,以1000点为基点,自基日以来年化收益率为38.01%,高于沪深300等宽基指数。

2. 量化老将掌舵

基金经理刘宇涛深耕量化投资9年,管理基金总规模22.83亿元。其代表产品鑫元国证2000指数增强A任期回报30.53%,超越同类均值13.34个百分点。

刘宇涛的量化背景为基金提供了专业管理保障。其管理的其他指数增强基金表现优异,如鑫元国证2000指数增强A近一年复权单位净值增长率为21.59%,同类排名515/3087;鑫元中证1000指数增强发起式A任期回报为16.84%,同类排名832/2743。

3. 增强策略增厚收益

该基金采用指数化投资策略,同时通过增强工具提升收益。其核心策略包括:

严格跟踪误差控制:目标年化跟踪误差≤4%,通过成份股替代策略应对流动性风险

增强收益工具运用:通过转融通证券出借、股指期货套利增厚收益,历史年化超额收益达1.2%

相比被动指数基金,增强策略可提供额外收益来源。根据基金二季报,鑫元科创AI指数发起式C的跟踪误差控制良好,近1月跟踪误差为0.008%,在可比基金中跟踪精度最高。

4. 季度调仓机制紧跟产业趋势

上证科创板人工智能指数采用季度调仓机制,每季度调整一次(3月、6月、9月和12月的第二个星期五的下一交易日),剔除技术商业化能力弱或AI业务占比低的企业,纳入高增长场景服务商。例如,2025年6月调仓中,指数就纳入了多家AI芯片新锐企业,这些标的在随后的行情中平均上涨60%。

这种动态调整机制使基金能够及时捕捉技术迭代带来的投资机会,避免被过气标的拖累,始终"站在风口上"。

5. 费用结构合理

鑫元科创AI指数发起式C的费用结构较为合理,C类份额不收取认购/申购费用,管理费0.5%、托管费0.1%、销售服务费0.3%。相比主动型基金,费率优势明显,适合长期持有。

三、个人投资目标与风险承受能力的匹配分析

1. 投资目标:把握AI产业长期红利

我选择该基金的核心原因是看好AI赛道作为未来十年最确定的投资方向。根据普华永道预测,未来AI或将对全球GDP产生显著拉动作用。其中,中国到2030年预计将因人工智能实现高达7万亿美元的额外GDP增量,相当于2023年全年GDP的40%,将成为AI最受益的经济体之一。

#晒收益#

在投资目标上,我追求的是通过指数基金布局AI产业,分散个股暴雷风险,同时吃到行业贝塔收益。参考移动互联网发展规律,未来3年AI领域将出现50+个细分领域AI工具龙头、20+个百万级用户的C端AI产品、10+家AI原生上市公司。与其纠结技术原理,不如立即行动,通过指数基金分享这一时代机遇。

2. 风险承受能力:接受波动但控制仓位

AI赛道具有高波动特性,科创AI指数的年化波动率约为41.34%,明显高于宽基指数 。我评估自身风险承受能力为中等偏上,能够接受阶段性回调,但不会将全部资金投入高风险领域。

因此,我将AI主题配置控制在总资产的20%-30%。例如,每月投资额中,可以分配20%-30%到该指数基金。同时,我采取"大跌大买,小跌小买"的定投策略,平滑择时风险。当市场因经济数据不及预期等原因下跌时,我会逢低布局,分散一次性投入的风险。

3. 仓位管理与组合配置

考虑到AI赛道的高波动性,我采用"哑铃型"资产配置策略,将科创AI指数与红利资产进行搭配。根据中信证券的研究,科创AI指数与红利指数的相关系数为0.34,红利指数的年化收益6.99%,夏普比率为0.42,回撤和波动控制能力强,具备较好的防御属性。

通过这种配置,我能够在享受AI产业高弹性的同时,降低整体组合的波动风险。自基日以来,基于科创AI和港股通红利的战术配置策略能够改善指数的风险收益特征,兼具高弹性和降低回撤的特点,年化收益达45.11%,年化夏普1.44,最大回撤19.78%。

4. 选择发起式C类份额的理由

我选择C类份额而非A类份额的主要考虑因素包括:

无申购/认购费:C类份额不收取申购/认购费用,适合长期持有

流动性需求:C类份额通常持有7天以上即可免赎回费,适合中长期持有

管理规模适中:截至2025年8月,鑫元科创AI指数发起式C规模为0.58亿元,规模适中,流动性风险较低

自购信心:鑫元基金自购该产品2000万元,这种"真金白银"的投入彰显公司对该产品的信心

四、配置该基金的决策依据

1. 技术与政策双轮驱动

2025年AI产业正经历从"模型竞赛"向"场景落地"的关键转折,技术与政策形成双重驱动。一方面,大模型技术逐步成熟,多模态、长逻辑推理能力突破;另一方面,国务院《关于深入实施"人工智能+"行动的意见》为产业发展提供政策保障。

鑫元科创AI指数发起式C跟踪的上证科创板人工智能指数,高度聚焦于"上游基础芯片"和"下游软硬件应用"两大关键领域,更精准地把握AI算力基建与商业应用的双重红利。

2. 估值处于合理区间

虽然科创AI指数近一年涨幅达110.58%,但对比2013-2015年的移动互联网牛市(中证TMT指数最大涨幅超过300%),当前AI板块仍处于成长中期 。从估值看,当前指数滚动市盈率74.07倍,处于发布以来46.59%分位;剔除亏损企业后市盈率仅为51倍,处于相对合理的科技股范围内。

考虑到行业30%以上的盈利复合增速,这一估值具有较强支撑。更重要的是,半导体、算法、云计算等AI基础设施的国产替代正在加速,为指数成分股提供了额外增长动力。

3. 产品设计优势明显

该基金产品设计有三大优势:

高集中度:前十大成分股合计权重71%,聚焦AI核心资产

季度调仓机制:能及时捕捉技术迭代带来的投资机会,如2025年Q2调仓后标的平均上涨60%

增强策略:通过转融通证券出借、股指期货套利增厚收益,历史年化超额收益达1.2%

此外,该基金还具备风险对冲机制,成分股覆盖AI多技术路径(如芯片、算法、终端应用),分散单一技术颠覆风险;国产化率超60%(如华为昇腾生态替代英伟达),降低供应链中断概率。

4. 基金公司背景与支持

鑫元基金管理有限公司成立于2013年8月,是一家以从事资本市场服务为主的企业。公司自购该产品2000万元,表明对产品的信心。

鑫元科创AI指数发起式C的申购起点为10元,定投起点为10元,门槛较低,适合普通投资者。基金封闭期结束后,开放申购赎回,交易确认日为T+1,操作便捷。

五、当前市场环境下的投资价值

1. 行业基本面支撑

AI产业基本面持续向好。2025年Q2,虽然半导体行业受库存过剩影响,申万半导体指数下跌6.23%,但AI芯片需求(如寒武纪出货量增长200%)和国产替代政策推动长期增长。根据国际半导体产业协会(SEMI)预测,全球半导体制造产能预计将在2025年实现7%的增长,达到每月晶圆产能3370万片的历史新高。

此外,DRAM价格在2025年Q2单季暴涨21.3%,NAND Flash价格同步攀升超10%,美光甚至罕见地发出"全面涨价通知",宣告卖方市场时代来临。存储芯片高端化趋势明显,HBM(高带宽内存)成为最大赢家,SK海力士HBM3E产能利用率达95%仍供不应求。

2. 基金表现与市场反馈

自2025年8月12日成立以来,鑫元科创AI指数发起式C表现稳健。截至9月3日,单位净值为1.1422元,累计净值增长率为14.22%。虽然基金规模较小,但其管理团队经验丰富,能够有效应对流动性风险。

市场对该基金的反应积极,截至8月19日,科创AIETF(跟踪同指数)近6月净值上涨13.79%,居可比基金第一。杠杆资金持续布局,科创AIETF本月以来融资净买额达1849.40万元,最新融资余额达7.92亿元。

3. 未来展望与投资建议

展望未来,AI赛道有三大关键窗口期:

2025H2算力升级潮:英伟达H20芯片恢复供应、华为CloudMatrix超级节点投产,带动算力层估值修复

2026年Agent应用爆发:多模态AI在医疗、法律等高价值场景商业化落地,打开万亿市场空间

全球AI治理红利:中国主导的《人工智能全球治理上海宣言》推动伦理标准统一,降低政策不确定性风险

基于以上分析,我建议继续持有该基金,并采取以下策略:

定投策略:每月固定日期投入,平滑择时风险

仓位管理:维持AI主题配置在总资产的20%-30%

动态调整:关注季度调仓节奏,及时调整配置比例

组合优化:保持与红利资产的"哑铃型"配置,降低整体波动风险

鑫元科创AI指数发起式C基金作为跟踪上证科创板人工智能指数的发起式基金,凭借其高纯度、高锐度、高弹性的"三高"特性,成为把握AI产业机遇的理想工具。在国务院《关于深入实施"人工智能+"行动的意见》发布后,AI产业迎来政策红利期,而该基金通过季度调仓机制、增强策略和严格跟踪误差控制,能够有效把握产业发展红利。

从个人投资目标与风险承受能力匹配角度看,该基金适合追求AI产业长期增长、能够接受一定波动的投资者。通过定投策略和仓位管理,可以有效平滑短期波动风险,分享AI产业发展的长期红利。未来,随着AI技术在各行业的深度渗透和政策支持的持续加码,鑫元科创AI指数发起式C基金有望继续展现较强的配置价值。@鑫元基金

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元科创AI指数发起式A(OTCFUND|024409)$