一、核心观点

宏观方面,国内方面,12月社融、信贷总量均超出市场预期,显示年末政策托底与季节性冲量的双重效应;12月出口同比延续上行,低基数对读数有支撑,环比表现强于季节性,产业链优势和出口多元化的支撑的结构特征延续。国新办举行新闻发布会,央行出席并推出了一系列包括结构性降息在内的货币政策工具。海外方面,美国12月核心CPI弱于预期,房租对通胀的拉动上升,二手车价格走低导致核心商品偏弱。美国总统特朗普表示,更倾向于让哈塞特继续担任现有职务。

权益市场方面,目前美国经济数据反馈的是总量经济上行趋势,在全球总量经济向上的情况下,流动性边际上进一步宽松的概率有限,难以继续支持估值扩张。过去二周判断:“财政宽松引发再通胀的交易逻辑,刺激总量分子的贝塔性复苏。相应地,以AI为代表的结构性分子逻辑,短期会受到一定的削弱”。台积电超预期的业绩指引并不表明AI整体产业链泡沫担忧的消除,仅是反映了上游环节的结构性紧缺,是个股阿尔法而非行业性贝塔。国内CPI同比和环比均出现上涨,PPI在资源品价格上涨的支持下,环比涨幅扩大,同比降幅收窄。预计2026年通胀温和回升,大概率呈现出一定的结构性特征。经济仍在复苏的过程中。本周权益策略建议:1、仓位:维持中性仓位。1)海外总量分子向好,再通胀预期重启,市场风险偏好维持在上游环节。2)上游环节并不局限于以有色金属为代表的上游资源品,可以向更为广泛的各行业上游环节扩散:例如AI产业链上游的芯片制造和半导体设备环节。3)市场短期进入波动率降低的过程,降低交易频率,避免反复追涨杀跌带来的磨损。2、行业选择:1)在降波过程中,建议减少弹性交易方向的仓位。如果之前在商业航天和AI应用分支等方向上有仓位,可等待反弹,观察未来的主线方向,再做仓位调整。2)行业配置:建议关注:有色金属、传媒、国防军工、机械、计算机;建议谨慎:食品饮料、农林牧渔、综合、银行、家电。

二、权益市场

(一)权益市场走势

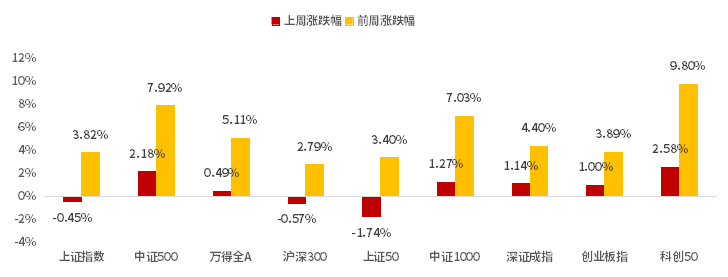

本周A股宽基指数涨跌不一。上证指数微跌0.45%,万得全A上涨0.49%,沪深300下跌0.57%,创业板指上涨1.00%,科创50上涨2.58%。从行业板块看,本周计算机、电子、有色金属领涨,国防军工、房地产、农林牧渔领跌。

图1:本周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

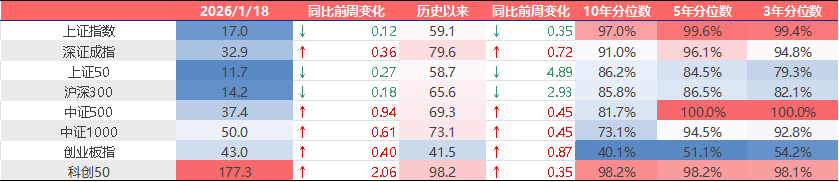

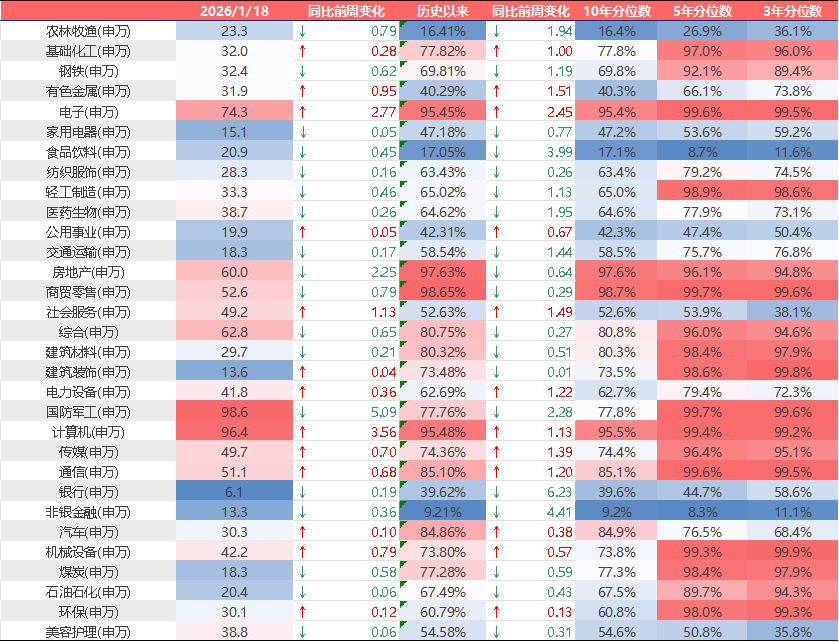

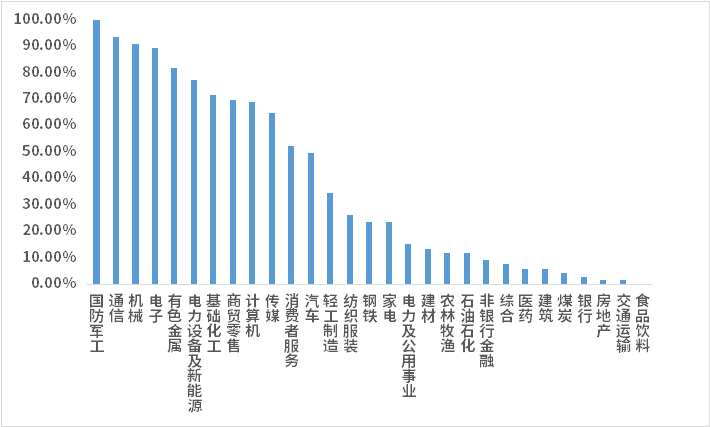

本周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,本周电子、计算机、社会服务估值上行最多,国防军工、房地产下行最多。当前房地产、商贸零售、计算机、电子板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料板块估值处于历史较低水平。

表1:本周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:本周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

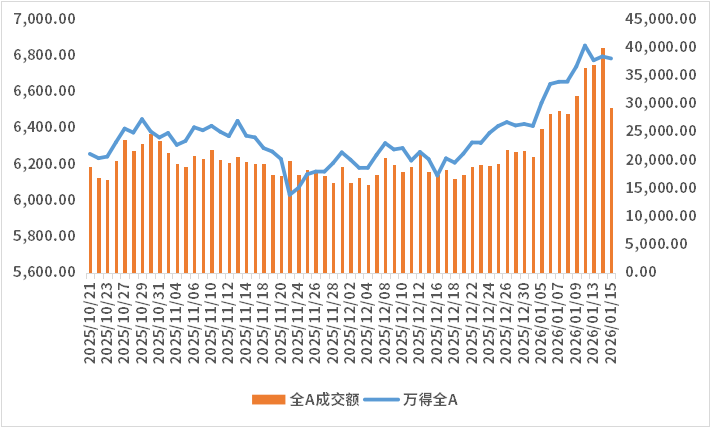

本周量化模型的信号为“中性偏多”。从全A换手率的角度看,本周市场放量上行。从行业拥挤度的角度,国防军工、通信、机械的拥挤度较高。

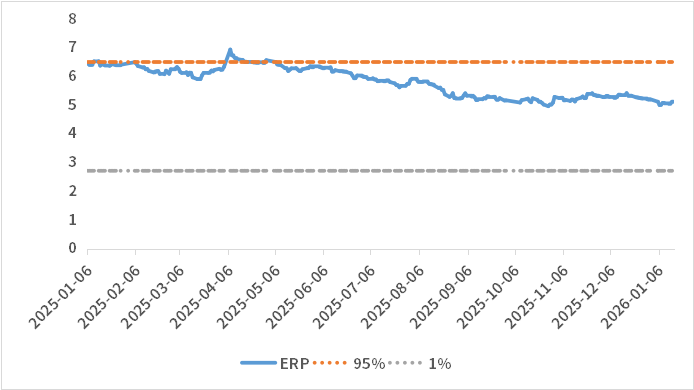

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.13%,处于历史44.48%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

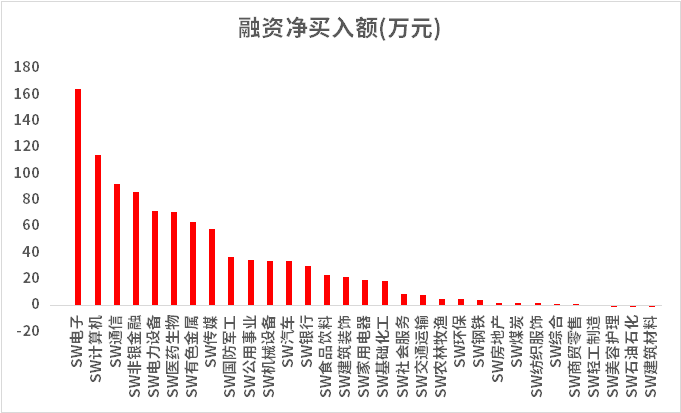

1月16日,两融资金占比为5.40%,1月9日为10.94%,反映出杠杆资金加仓意愿大幅下降。截至1月16日,本周融资净买入的前三行业为电子、计算机、通信。

图5:本周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

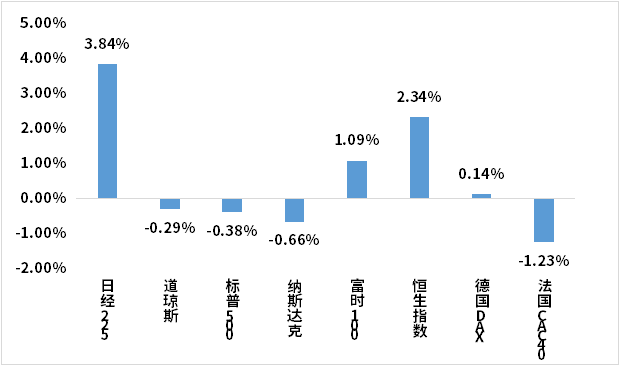

本周海外股市涨跌不一。美国股市方面,道指下跌0.29%,标普500下跌0.38%,纳指下跌0.66%;欧洲股市方面,英国富时100上涨1.09%,德国上涨0.14%,法国下跌1.23%;亚太股市方面,日经指数上涨3.84%,恒生指数上涨2.34%。

图6:本周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

国内方面,12月社融、信贷总量均超出市场预期,显示年末政策托底与季节性冲量的双重效应;12月出口同比延续上行,低基数对读数有支撑,环比表现强于季节性,产业链优势和出口多元化的支撑的结构特征延续。国新办举行新闻发布会,央行出席并推出了一系列包括结构性降息在内的货币政策工具。海外方面,美国12月核心CPI弱于预期,房租对通胀的拉动上升,二手车价格走低导致核心商品偏弱。美国总统特朗普表示,更倾向于让哈塞特继续担任现有职务。社融方面,12月社会融资规模增量为2.21万亿元,同比少增6457亿元,存量增速较11月下滑0.2个百分点至8.3%; 政府债券融资6864亿元,同比少增10702亿元,主因24年再融资债发行带来的高基数; 非金融企业贷款新增10700亿元,同比多增5800亿元,成为支撑信贷总量的主力; 12月居民贷款新增-916亿元,同比多减4416亿元,短期与中长期贷款均表现偏弱。中国12月出口(以美元计价)同比6.6%,预期3.1%;进口同比5.7%,预期0.9%。贸易顺差1141.4亿美元,前值1116.8亿美元。机电类产品仍旧维持较高的正贡献,AI资本开支溢出、产业技术优势与企业出海布局对等整体板块有利好,集成电路、汽车及其底盘增速上行,船舶增速有所回落。箱包、鞋靴、家具与家电等劳动密集性的传统产业链整体延续负增,边际有所分化,海外圣诞备货等对玩具、箱包等有所拉动。央行公布货币政策,包括下调各类结构性货币政策工具利率0.25个百分点;将支农支小再贷款与再贴现打通使用,增加5000亿额度;并在总额度中单设民营企业再贷款,额度1万亿元;增加科技创新和技术改造再贷款额度4000亿,并扩大支持范围;将商业用房购房贷款最低首付比例下调至30%(此前为50%)。12月CPI同比2.7%,预期3.1%,前值2.7%;核心CPI同比2.6%,预期2.7%,前值2.6%。美国12月CPI环比0.3%,持平预期;核心CPI环比0.2%,预期0.3%。往前看,一季度美国的非农与通胀数据需要更多关注上行风险。

(二)权益市场展望和策略

目前美国经济数据反馈的是总量经济上行趋势,在全球总量经济向上的情况下,流动性边际上进一步宽松的概率有限,即流动性宽松难以继续支持估值扩张。过去二周判断:“财政宽松引发再通胀的交易逻辑,刺激总量分子的贝塔性复苏。相应地,以AI为代表的结构性分子逻辑,短期会受到一定的削弱”。台积电超预期的业绩指引并不表明AI整体产业链泡沫担忧的消除,仅是反映了上游环节的结构性紧缺,是个股阿尔法而非行业性贝塔。国内CPI同比和环比均出现上涨,PPI在资源品价格上涨的支持下,环比涨幅扩大,同比降幅收窄。预计2026年通胀温和回升,大概率呈现出一定的结构性特征。经济仍在复苏的过程中。

下周权益策略建议:1、仓位:维持中性仓位。1)海外总量分子向好,再通胀预期重启,市场风险偏好维持在上游环节。2)上游环节并不局限于以有色金属为代表的上游资源品,可以向更为广泛的各行业上游环节扩散:例如AI产业链上游的芯片制造和半导体设备环节,同样在反馈对于上游的偏好。3)市场短期进入波动率降低的过程,降低交易频率,避免反复追涨杀跌带来的磨损。2、行业选择:1)在降波过程中,建议减少弹性交易方向的仓位。如果之前在商业航天和AI应用分支等方向上有仓位,可等待反弹,观察未来的主线方向,再做仓位调整。2)行业配置:建议关注:有色金属、传媒、国防军工、机械、计算机;建议谨慎:食品饮料、农林牧渔、综合、银行、家电。

#重磅利好!航天科技将全力突破重大技术#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。