一、核心观点

宏观方面,上周10月通胀、金融、投资、消费等多项经济数据发布,数据显示国内经济增长有所放缓;海外方面,美国总统特朗普签署国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。国内方面,上周多项关键宏观经济数据发布。具体来看,受扩内需、反内卷政策带动,以及中秋、国庆长假驱动,10月通胀读数延续温和改善,核心CPI同比录得1.2%,涨幅连续第6个月扩大,PPI环比0.1%,为年内首次转正。然而,受稳增长力度退坡以及去年同期高基数影响,10月消费、投资、生产等数据同比增速放缓,其中固定资产投资累积同比增速连续两个月为负。10月金融数据公布,社融、信贷、M1、M2等关键金融总量指标出现回落,央行在三季度货币政策报告中继续指出淡化对金融总量指标的关注,更多关注价格指标对经济金融的指引作用。海外方面,美国总统特朗普签署临时拨款法案结束联邦政府停摆,但多项关键经济数据的永久缺失以及美联储态度的转鹰使得全球金融市场风险偏好出现回落。

权益市场方面,美国政府虽重新开门,但包括非农就业在内的部分关键数据可能永久缺失,加大了后续美联储货币政策决策的难度。数据缺失使得美联储12月降息概率出现回落,对全球金融市场偏好造成扰动。对于美股而言,除了鹰派的美联储以外,AI叙事的边际走弱也是导致美股近期回调的另一个主要原因。后续需要关注英伟达能否在客户多元化,以及rubin芯片量产时间等方面给出超预期的指引。国内来看10月经济数据趋弱,国补退坡后社零数据一般,固投和基建数据下行。更多的政府债券发行和实物工作量预计将留给明年十五五开局之年,总量经济层面无新的大规模刺激预期。1、本周权益策略建议:维持中性仓位。1)短期流动性和基本面暂无新的边际变化。A股市场存量资金惯性推动,维持中性震荡,会创新高,但较难产生新的持续性上涨。2)AI作为景气最好的分子方向,估值继续上行的压力重重。重拾上行的话,需要短期景气数据和长期景气叙事逻辑的再度共振。2、配置策略:哑铃策略。3、行业选择:1)在筹码结构的影响下,市场的热点继续缩圈,以储能放量驱动新能源上游和中游价格上涨,是主要交易区域,短期已加速至后段。2)短期仍可配置金融、工业金属、电力、煤炭等大市值红利类品种,获取一定的相对收益。3)黄金维持4000美元中枢的震荡。

二、权益市场

(一)权益市场走势

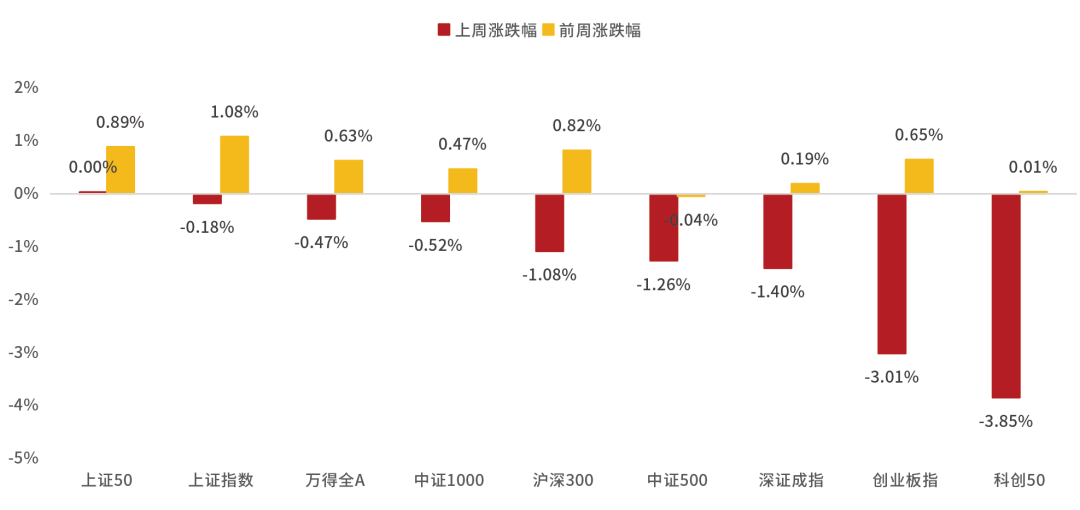

上周A股宽基指数多数下跌。截至11月14日,科创50下跌3.85%、创业板指下跌3.01%、深证成指下跌1.4%,跌幅居前。从行业板块看,上周综合、纺织服饰、商贸零售领涨,通信、电子、计算机领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

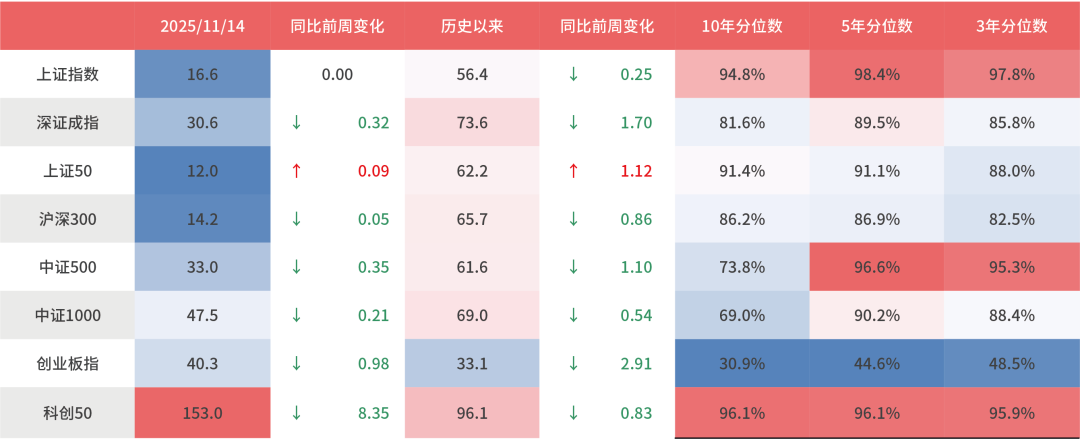

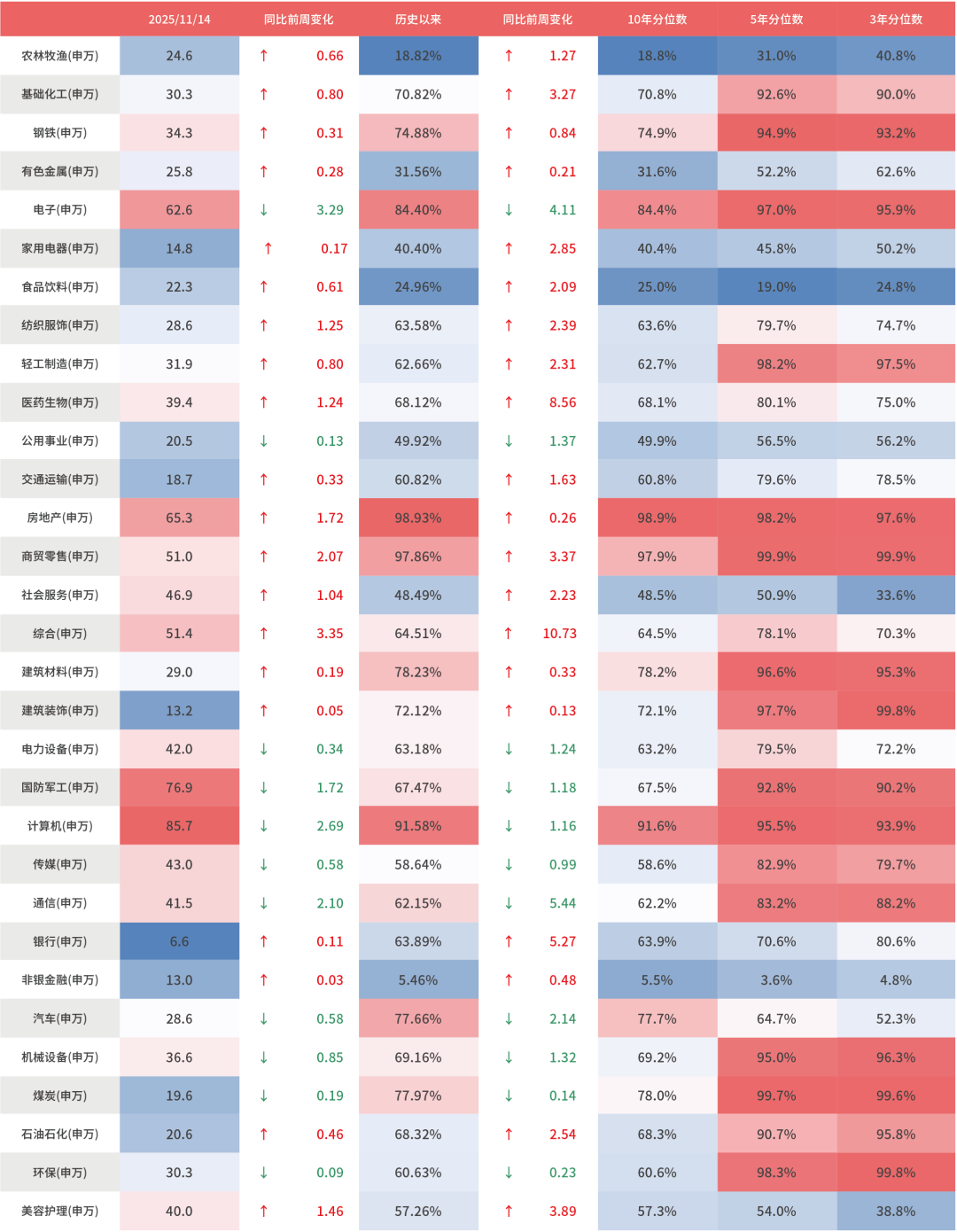

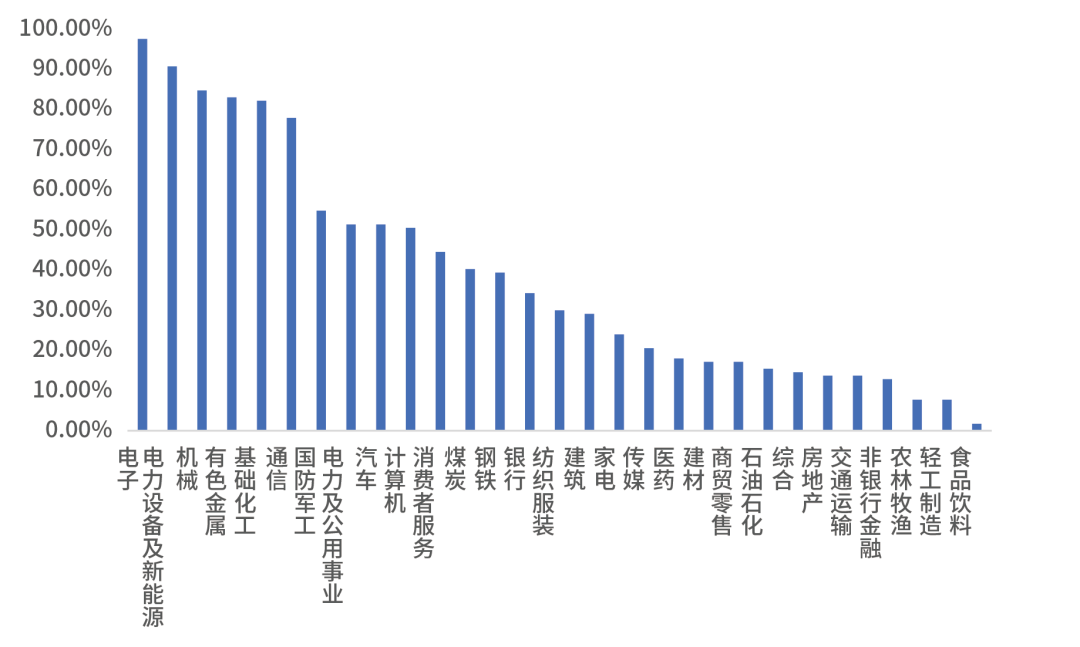

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周综合、商贸零售、房地产估值上行最多,电子、计算机、通信下行最多。当前房地产、商贸零售、计算机、电子、建筑材料板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

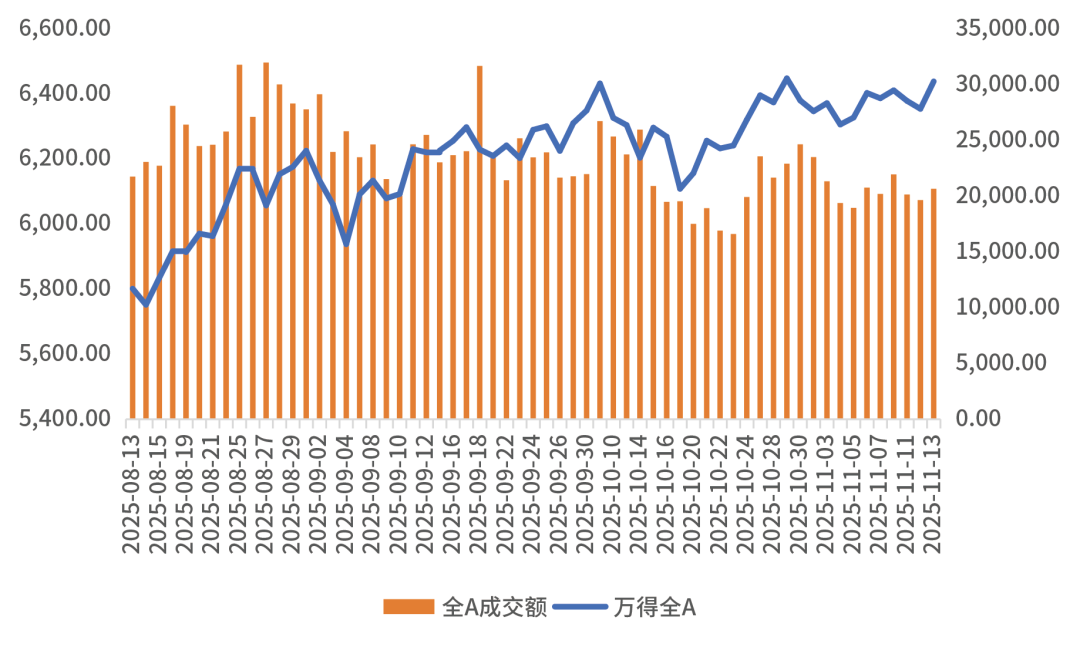

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场震荡上行。从行业拥挤度的角度,电子,电力设备及新能源,机械的拥挤度较高。

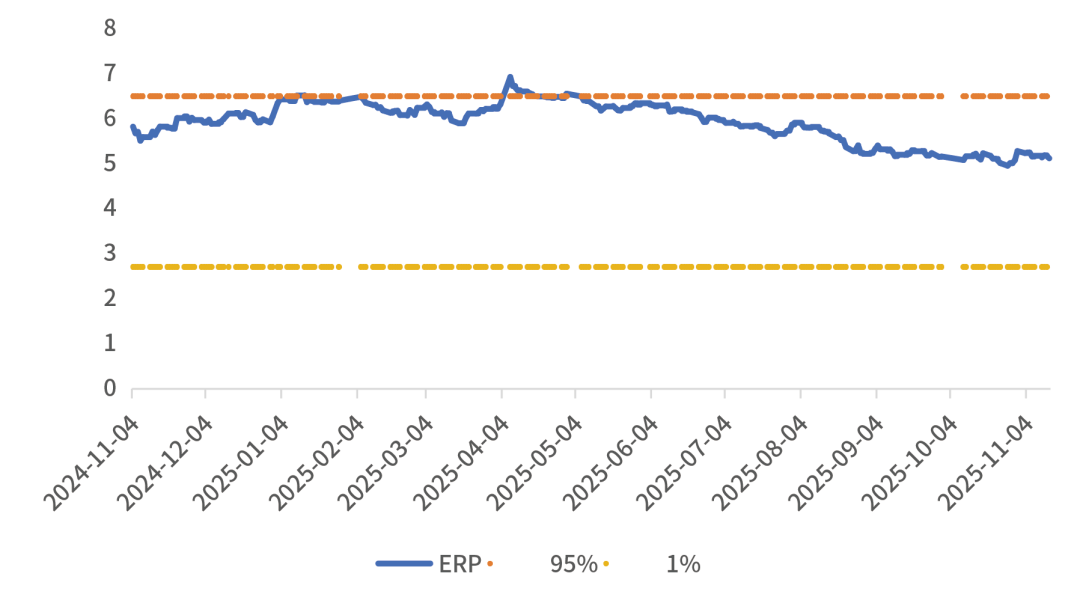

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.13%,处于历史44.86%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

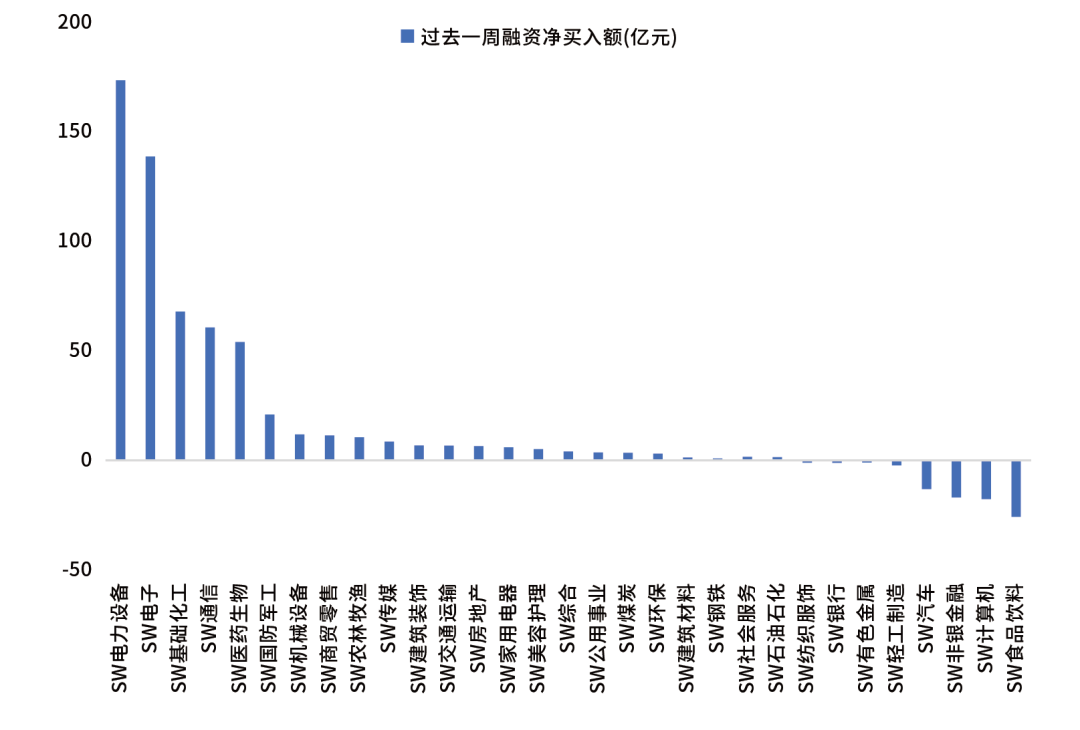

11月13日,两融资金占比为11.08%,11月7日为10.82%,反映出杠杆资金加仓意愿略有提升。截至11月14日,上周融资净买入的前三行业为电力设备、电子、基础化工。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

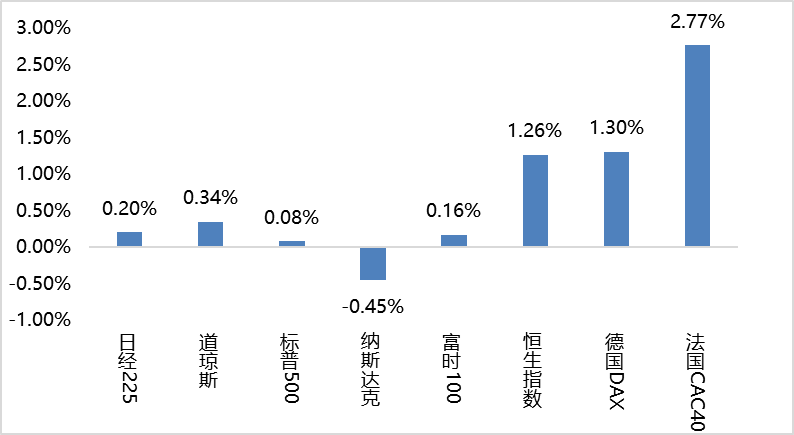

上周海外股市集体上涨。美国股市方面,道指上涨0.34%,标普500上涨0.08%,纳指下跌0.45%;欧洲股市方面,英国富时100上涨0.16%,德国上涨1.28%,法国上涨2.69%;亚太股市方面,日经指数上涨0.20%,恒生指数上涨1.24%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,上周10月通胀、金融、投资、消费等多项经济数据发布,数据显示国内经济增长有所放缓;海外方面,美国总统特朗普签署国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。国内方面,上周多项关键宏观经济数据发布。具体来看,受扩内需、反内卷政策带动,以及中秋、国庆长假驱动,10月通胀读数延续温和改善,核心CPI同比录得1.2%,涨幅连续第6个月扩大,PPI环比0.1%,为年内首次转正。然而,受稳增长力度退坡以及去年同期高基数影响,10月消费、投资、生产等数据同比增速放缓,其中固定资产投资累积同比增速连续两个月为负。10月金融数据公布,社融、信贷、M1、M2等关键金融总量指标出现回落,央行在三季度货币政策报告中继续指出淡化对金融总量指标的关注,更多关注价格指标对经济金融的指引作用。海外方面,美国总统特朗普签署临时拨款法案结束联邦政府停摆,但多项关键经济数据的永久缺失以及美联储态度的转鹰使得全球金融市场风险偏好出现回落。

(二)权益市场展望和策略

美国政府虽重新开门,但包括非农就业在内的部分关键数据可能永久缺失,加大了后续美联储货币政策决策的难度。数据缺失使得美联储12月降息概率出现回落,对全球金融市场偏好造成扰动。对于美股而言,除了鹰派的美联储以外,AI叙事的边际走弱也是导致美股近期回调的另一个主要原因。后续需要关注英伟达能否在客户多元化,以及rubin芯片量产时间等方面给出超预期的指引。国内来看10月经济数据趋弱,国补退坡后社零数据一般,固投和基建数据下行。更多的政府债券发行和实物工作量预计将留给明年十五五开局之年,总量经济层面无新的大规模刺激预期。1、本周权益策略建议:维持中性仓位。1)短期流动性和基本面暂无新的边际变化。A股市场存量资金惯性推动,维持中性震荡,会创新高,但较难产生新的持续性上涨。2)AI作为景气最好的分子方向,估值继续上行的压力重重。重拾上行的话,需要短期景气数据和长期景气叙事逻辑的再度共振。2、配置策略:哑铃策略。3、行业选择:1)在筹码结构的影响下,市场的热点继续缩圈,以储能放量驱动新能源上游和中游价格上涨,是主要交易区域,短期已加速至后段。2)短期仍可配置金融、工业金属、电力、煤炭等大市值红利类品种,获取一定的相对收益。3)黄金维持4000美元中枢的震荡。

#科技小登大揭秘#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。