一、核心观点

宏观方面,10月官方制造业PMI为49%,前值49.8%;非制造业商务活动指数为50.1%,前值50.0%;综合PMI 50.0%,前值50.6%,表明制造业方面持续收缩,总体表现弱于季节性,且传统行业的供需下滑压力较大。非制造业方面,建筑业PMI下滑,服务业略有修复。

另外,当地时间10月30日,国家主席习近平在釜山同美国总统特朗普举行会晤。两国元首同意加强双方在经贸、能源等领域合作,促进人文交流。中美双方在会后公布了近期达成的阶段性协议。本次最重要的成果是芬太尼关税降低10%,这意味着2025年美国对中国和越南的增量关税一致(20%),接近马来西亚+泰国+柬埔寨的关税水平(19%),利好中国出口。同时,特朗普明确明年4月访华。这意味着到明年4月前,中美又有了维护访华氛围的托底逻辑。

权益市场方面,美联储如期降息25BP,如期宣布停止缩表。但并没有立即开启扩表。鲍威尔承认票委分歧严重,明确表明12月降息远非是板上钉钉的,但这更多是指向票委内部分歧;他依然看重就业下行风险,淡化通胀上行风险;认为信贷风险不具有系统性影响。本次降息之后,年内还有一次降息的预期不变,海外流动性维持中性的判断。海外业绩超预期的科技股股价并未呈现出持续的强势,AI短期的风险偏好上限受限;美国总量软着陆叙事逻辑中AI的驱动力不足。等待英伟达的业绩指引能否带来新的刺激。国内十五五规划明确了中国经济转型的实现路径:科技自立自强、现代化产业体系建设是重中之重。PMI等经济数据走弱,总量层面尚无政策发力的迹象。

本周权益策略建议维持中性仓位。市场风险偏好修复趋于结束,AI作为景气最好的分子方向,估值继续上行的压力重重,需要短期景气数据和长期景气叙事逻辑的再度共振。本周维持上周的观点:市场仍将呈现高波动性。配置上建议哑铃策略。短期可配置金融、工业金属、电力、煤炭等大市值红利类品种,获取一定的相对收益。维持黄金进入短期高点,波动率上升的判断。

二、权益市场

(一)权益市场走势

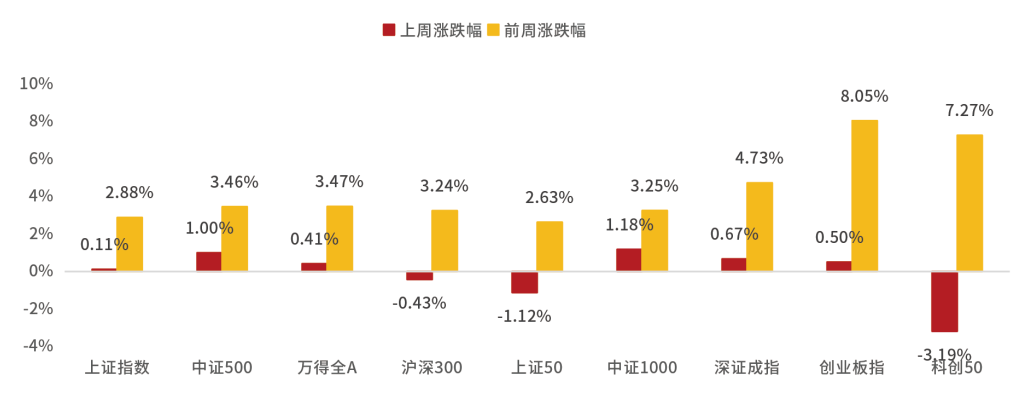

上周A股宽基指数涨跌不一。截至10月31日,中证1000上涨1.18%、中证500上涨1.00%、深证成指上涨0.67%,涨幅居前。从行业板块看,上周电力设备、有色、钢铁领涨,通信、美容护理、银行领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

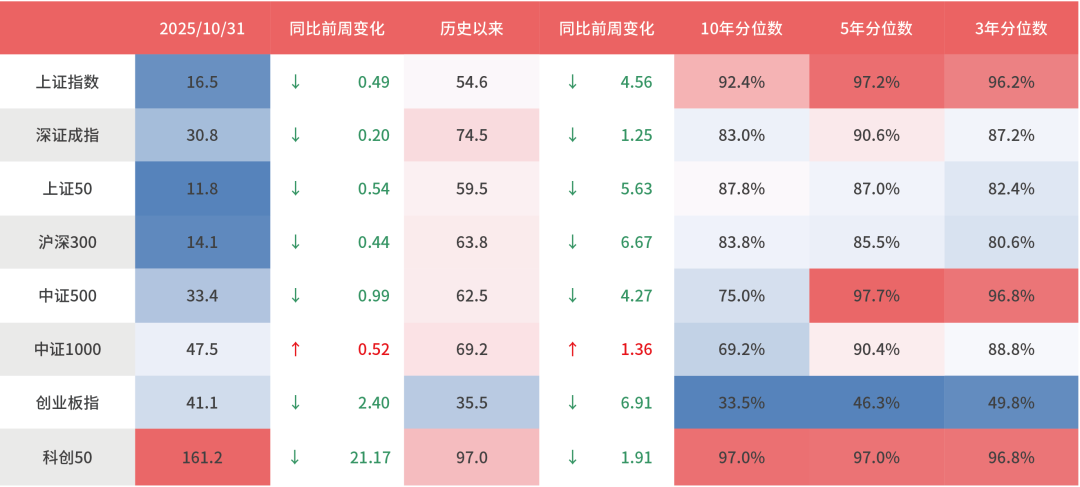

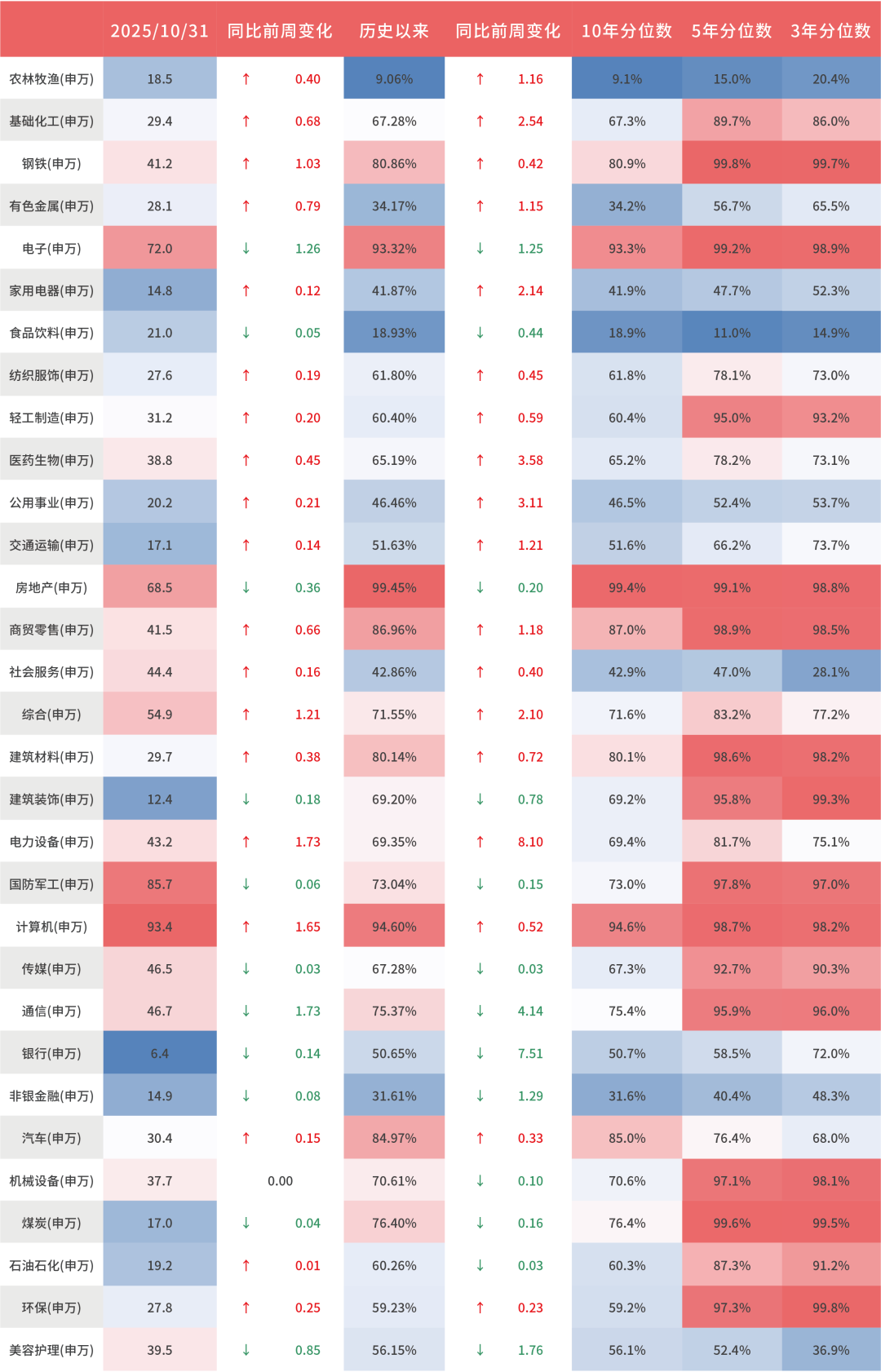

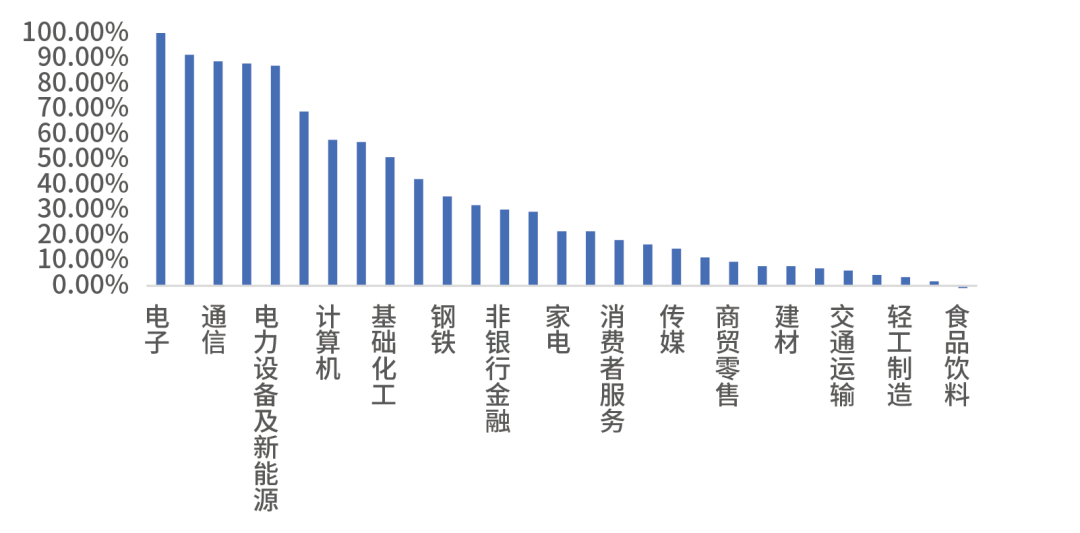

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周电力设备、计算机、钢铁估值上行最多,通信、电子、美容护理下行最多。当前房地产、计算机、电子、商贸零售、汽车板块估值处于历史较高水平;农林牧渔、食品饮料、非银金融、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

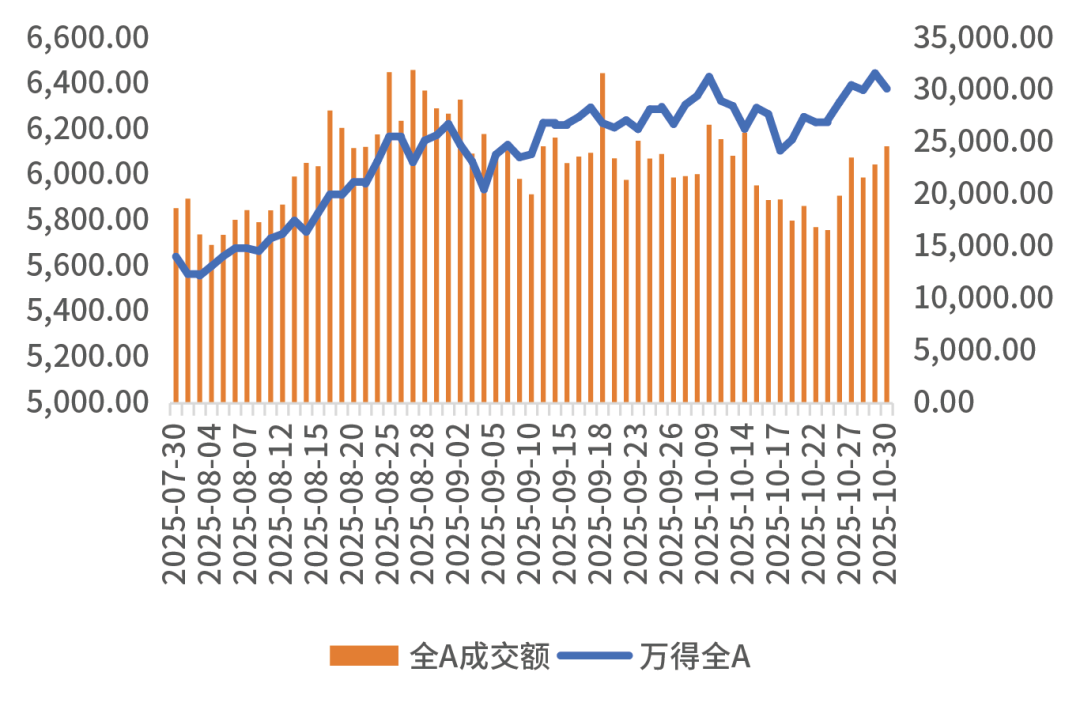

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,电子,有色金属,通信的拥挤度较高。

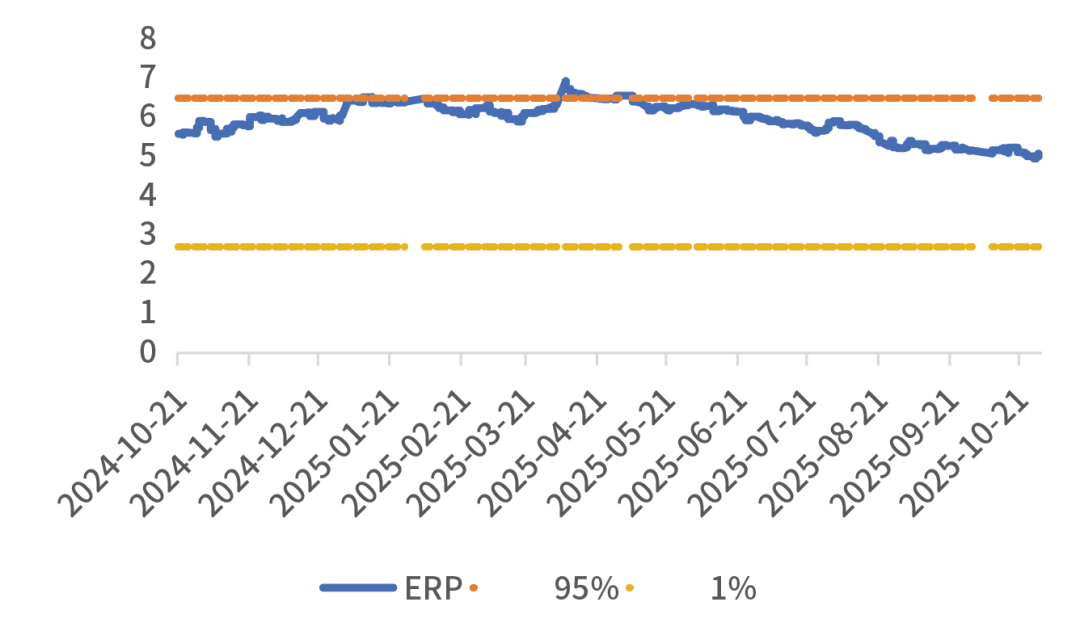

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.09%,处于历史44.17%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

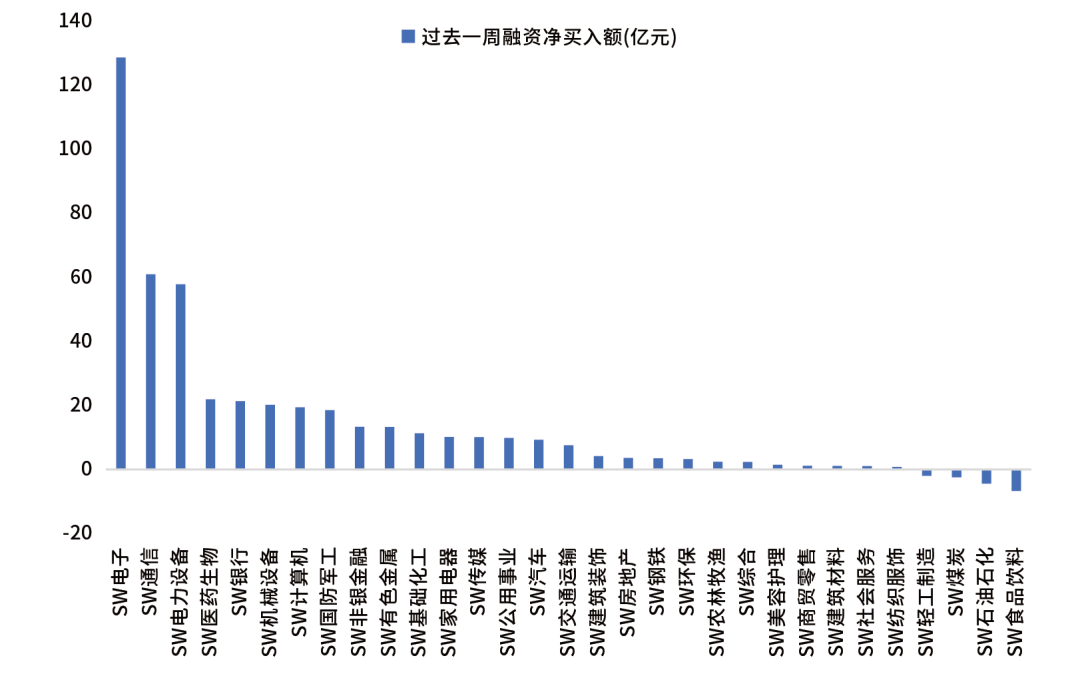

10月30日,两融资金占比为11.45%,10月24日为11.88%,反映出杠杆资金加仓意愿略有下降。截至10月31日,上周融资净买入的前三行业为电子、通信、电力设备。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

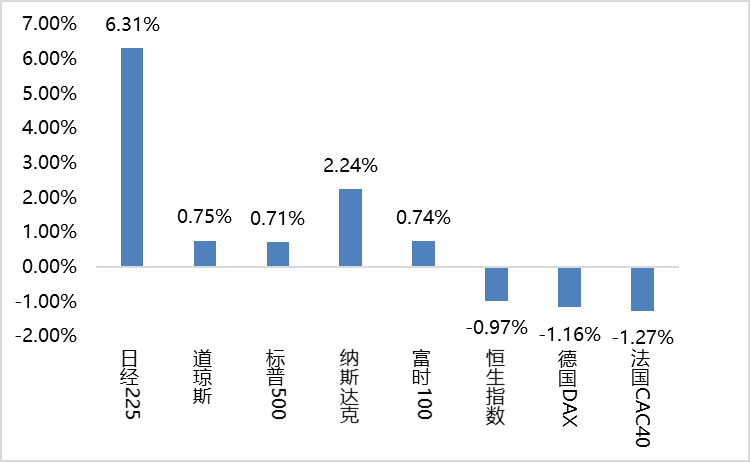

上周海外股市涨跌不一。美国股市方面,道指上涨0.75%,标普500上涨0.71%,纳指上涨2.24%;欧洲股市方面,英国富时100上涨0.74%,德国下跌1.16%,法国下跌1.27%;亚太股市方面,日经指数上涨6.31%,恒生指数下跌0.97%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

政策仍需发力促进内需。核心矛盾仍为内需不足与价格预期低迷,宏观调控重心转向推动“预期改善—消费投资回升—经济回暖”良性循环。年底前财政促消费、货币政策降息降准预期升温,稳增长政策有望进一步加码。“十五五”规划擘画了中长期发展蓝图,进一步扩内需,推动新质生产力发展,助力经济高质量发展取得新成效。四季度重点关注12月初的政治局会议和中央经济工作会议。海外方面,中美贸易关系趋于缓和,今年末到明年初外需订单强度或决定整体经济增长的韧性。

#11月基金投资策略#

(二)权益市场展望和策略

权益市场方面,美联储如期降息25BP,如期宣布停止缩表。但并没有立即开启扩表。鲍威尔承认票委分歧严重,明确表明12月降息远非是板上钉钉的,但这更多是指向票委内部分歧;他依然看重就业下行风险,淡化通胀上行风险;认为信贷风险不具有系统性影响。本次降息之后,年内还有一次降息的预期不变,海外流动性维持中性的判断。海外业绩超预期的科技股股价并未呈现出持续的强势,AI短期的风偏上限受限;美国总量软着陆叙事逻辑中AI的驱动力不足。等待英伟达的业绩指引能否带来新的刺激。国内十五五规划明确了中国经济转型的实现路径:科技自立自强、现代化产业体系建设是重中之重。PMI等经济数据走弱,总量层面尚无政策发力的迹象。

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

本周权益策略建议维持中性仓位。市场风偏修复趋于结束,AI作为景气最好的分子方向,估值继续上行的压力重重,需要短期景气数据和长期景气叙事逻辑的再度共振。本周基本维持上周观点,市场仍将呈现高波动性。配置上建议哑铃策略。短期可配置金融、工业金属、电力、煤炭等大市值红利类品种,获取一定的相对收益。维持黄金进入短期高点,波动率上升的判断。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。