#开年投资顺# #下个风口赛道是谁?#

新的一年,债市在政策托底、资金面平稳、信用环境改善的背景下,告别单边调整,步入震荡筑底、机会渐显的新阶段,信用债尤其是中短久期品种,成为全年最具确定性的投资方向。$兴业兴和盛债券C$ 以短久期为盾、信用债为矛、稳净值为目标,精准把握2026年债市投资脉络,为投资者提供了一条低风险、稳收益的投资路径。

2025年债基收益不理想,本质是市场风格与投资策略错配的结果。一方面,经过连续多年的宽松周期,市场利率降至低位,债券资本利得空间消失,票息成为收益的唯一支撑,但部分基金仍依赖拉长久期博取差价,最终在利率上行时遭遇重创;另一方面,信用分层加剧,低资质信用债风险暴露,而利率债受宏观预期、资金分流影响波动加剧,传统固收策略失效。数据显示,2025年超四成中长期纯债基未能实现正收益,而短久期信用债基金凭借低波动、稳收益的特质,成为市场中的稀缺品种。这一格局在2026年得以延续,甚至进一步强化,短久期、高信用、票息优势突出的产品,将持续占据市场优势。

当前债市行情,呈现出政策有支撑、波动有收敛、机会在结构的三大特征。从政策端看,政府工作报告明确2026年赤字率、专项债规模,财政发力节奏平稳,货币政策保持适度宽松,央行灵活运用降准、MLF、国债买卖等工具,确保资金面平稳,为债市提供稳定的流动性环境。从市场端看,利率“上有顶、下有底”,大幅上行或下行的概率极低,宽幅震荡成为主基调,交易性机会减少,配置性价值提升。从品种端看,信用债优于利率债,中短端优于长端,高等级信用债在化债推进、需求扩容的背景下,信用利差维持低位,票息收益确定性强,成为机构资金的核心配置方向。申万宏源、华泰证券等主流机构均指出,2026年债市投资应聚焦中短久期信用债,以票息策略应对震荡,以信用精选控制风险。

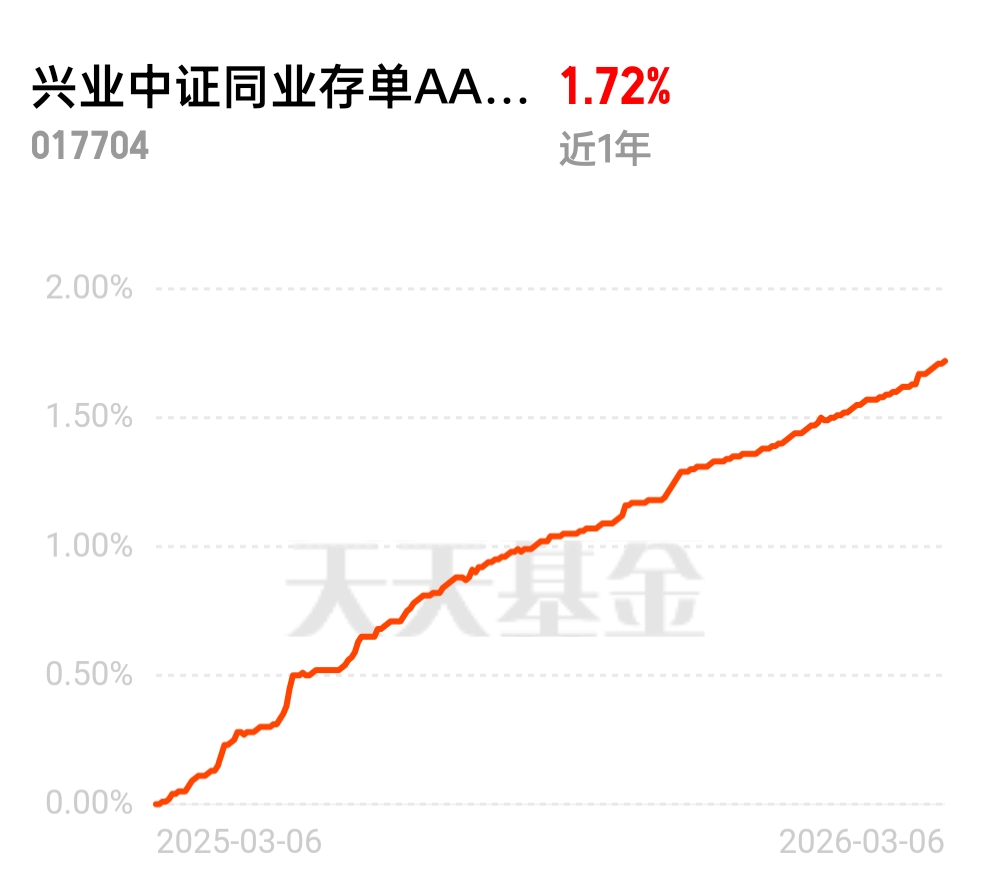

$兴业兴和盛债券C$ 的投资逻辑,与2026年债市机遇高度契合,核心优势体现在三大层面。其一,策略精准:短久期适配震荡市,基金始终坚持短久期运作,组合对利率变动不敏感,无论市场利率上行还是下行,都能保持净值平稳,彻底解决长久期产品的波动痛点。在2025年债市调整、2026年初市场震荡阶段,基金净值始终稳步上升,成立以来未出现明显回撤,充分验证了策略的有效性。其二,资产优质:聚焦信用债深耕收益,基金不涉足权益类资产,全部投向高流动性、高信用等级的债券资产,重点配置普通金融债、高等级企业债、短期融资券等品种,既规避了股市波动传导风险,又杜绝了低资质信用债的违约风险,以稳健的票息收益实现净值持续增长。其三,运作专业:投研护航稳中有进,依托兴业基金成熟的固收投研体系,基金经理精准把握债市节奏,动态优化持仓结构,在控制久期与信用风险的同时,最大化挖掘票息价值,为投资者提供持续、稳定的收益回报。

从投资机会来看,2026年债市的核心机会不在于波段交易,而在于长期持有优质短久期信用债,赚取确定性票息。当前市场环境下,存款利率持续下行,货币基金收益走低,银行理财净值波动加剧,短久期信用债基金成为稳健增值的最优选择。兴业兴和盛债券C作为其中的代表产品,不仅具备低波动、稳收益的特质,更拥有C类份额免申购费、持有成本低的优势,适合短期闲钱配置、中长期稳健增值。无论是应对市场震荡的防御需求,还是替代传统固收产品的升级需求,该基金都能完美匹配。

随着2026年债市逐步走出调整阴霾,信用债市场的配置价值将持续凸显。在“票息为王”的市场主线之下,短久期、高信用的产品将持续领跑固收市场。$兴业兴和盛债券C$ 以其清晰的策略定位、优质的资产配置、稳健的净值表现,成为把握2026年债市结构性机会的核心工具。对于投资者而言,无需纠结市场短期波动,坚守稳健策略、布局优质标的,就能在稳中求进的投资逻辑中,收获长期稳健的收益,让固收投资回归“安全、稳定、可持续”的本质。