#开年投资顺# #3月你看好哪类投资赛道?#

2025年的债券市场,走出了一轮让多数投资者始料未及的调整行情。作为固收投资的核心载体,债券基金全年收益表现低迷,中长期纯债基平均收益率创下近20年新低,部分重仓长端利率债的产品甚至出现明显回撤,不少追求稳健的投资者陷入“稳收益难寻”的困境。

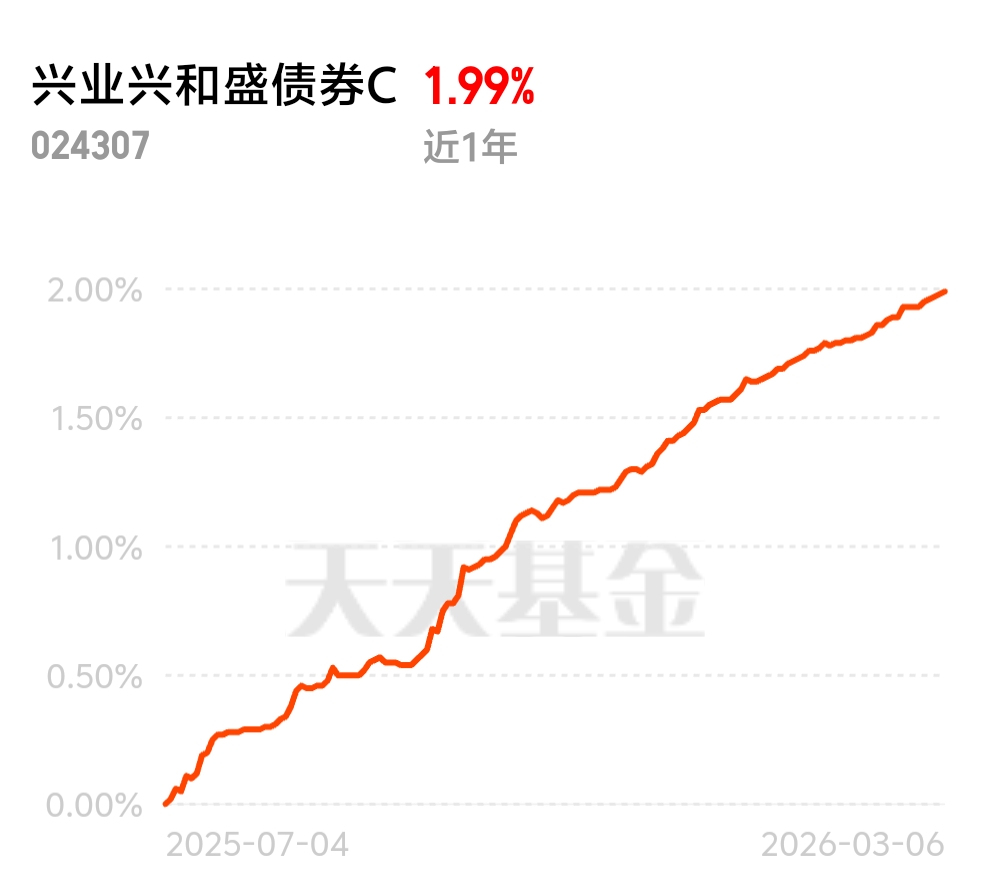

进入2026年,债市在宏观政策、资金面与市场情绪的多重交织下,呈现出低利率、高波动、上有顶、下有底的运行特征,市场风格从单边趋势转向震荡博弈,短久期、高信用、稳净值的产品成为穿越周期的核心选择。$兴业兴和盛债券C$凭借短久期策略、聚焦高等级信用债、净值稳步上行的特质,精准适配当前市场环境,成为稳健型资金的优质配置标的。

复盘2025年债市与债基表现,核心矛盾集中在三点。其一,利率水平处于历史低位,资本利得空间被大幅压缩。经过2024年的债牛行情,10年期国债收益率降至历史低位,市场缺乏进一步下行的动力,反而因政策预期修正、资金面收紧出现阶段性上行,长端债券估值承压。其二,久期错配加剧净值波动,多数基金在市场乐观时拉长久期博取收益,当利率上行时,长久期组合回撤显著,成为收益下滑的主因。其三,市场风险偏好提升,权益市场走强形成资金分流,叠加债基销售新规的预期扰动,引发预防性赎回,进一步放大市场波动。多重因素叠加下,2025年债基整体收益不及货币基金,稳健投资的底层逻辑被打破,投资者对“低波动、稳收益”的需求空前强烈。

站在2026年的时间节点,当前债市行情已进入新的平衡阶段。从宏观面看,中央经济工作会议定调积极财政+适度宽松货币,货币政策保持流动性合理充裕,为债市提供底线支撑;经济温和复苏、通胀温和回升的格局,决定利率难以大幅上行,10年期国债收益率大概率在1.6%-2.0%区间震荡。从市场结构看,长端利率债仍受政策预期、供给压力扰动,波动风险较高;而中短端品种受资金面平稳支撑,走势更稳健,信用债凭借票息优势,表现显著优于利率债。机构普遍认为,2026年债市投资将告别“久期为王”,转向票息为王、短久期防御、信用精选的策略,这也是当前市场最确定的投资主线。

$兴业兴和盛债券C$正是这一策略的落地载体,其核心优势完美契合2026年债市投资需求。首先,短久期策略筑牢防御底线,基金严格控制组合久期,对利率波动的敏感度极低,即便市场出现震荡调整,净值也能保持平稳,有效规避长久期产品的回撤风险。截至2026年3月,基金近1个月波动仅0.16%,近半年最大回撤不足0.03%,持有体验远超同类平均水平。其次,聚焦高等级信用债,兼顾安全与收益,基金不投股票、可转债,专注配置AA+及以上高等级信用债、金融债等品种,严控信用风险,同时依托票息收益实现净值稳步积累,成立以来净值持续上行,截至2026年2月单位净值达1.0189元,走出了一条稳健的增长曲线。最后,费率优势降低投资成本,C类份额免申购费,管理费、托管费、销售服务费合计处于行业低位,长期持有能最大化提升净收益,适合闲钱配置与中长期布局。

对于2026年的固收投资,核心逻辑是先求稳、再求进。在市场震荡加剧、趋势不明朗的环境下,盲目博弈久期或信用下沉,极易陷入净值波动的困境。而兴业兴和盛债券C以“短久期防御+高信用打底+稳票息增值”的思路,既规避了利率风险与信用风险,又能持续捕捉稳健收益,完美适配当前债市的投资机会。无论是作为家庭资产配置的“压舱石”,还是替代存款、货币基金的升级选择,该基金都能提供稳定的收益预期与良好的持有体验。

展望后市,2026年债市虽无大级别牛市,但结构性机会清晰可见。中短久期高等级信用债仍是资金避风港,票息收益将成为组合收益的核心来源。$兴业兴和盛债券C$依托兴业基金固收投研实力,持续深耕信用债市场,严控组合风险与久期,有望在震荡市中持续兑现稳健收益。对于追求本金安全、厌恶波动的投资者而言,当前正是布局这类短久期信用债基金的黄金窗口,以稳健策略应对市场变化,方能在不确定的市场中把握确定的收益。