#2026你怎么看?# 投教答案:A。这段时间,对于创新药投资人来说,确实有点难熬。眼看着国证港股通创新药指数一路阴跌,几乎回到了2025年七月份的位置。隔壁的CPO、半导体涨得热火朝天,自己手里的“药”却迟迟不见起色,甚至被一些小伙伴戏称为“老鼠药”。这种市场涨时它跟得慢、市场跌时它跌得快的憋屈感,让人觉得创新药好像被全世界抛弃了。

说实话,我自己是打心底里看好国内创新药这个产业的。我坚信这一轮产业周期,根本就没走完。但光说“未来会好”总显得苍白,毕竟没发生的未来,谁也不敢打包票。所以今天,我想换个思路,我们不空谈未来,而是借一双“历史的眼睛”,回头看看那些曾经同样备受争议、在颠簸中最终走出来的行业。看看它们的昨天,或许就能看清创新药的今天和明天。

在2019到2021那几年里,有两个行业上演了波澜壮阔的行情:一个是新能源车,一个是半导体。它们的崛起,都不是什么资金凭空制造的幻觉,背后都是实实在在的产业洪流。

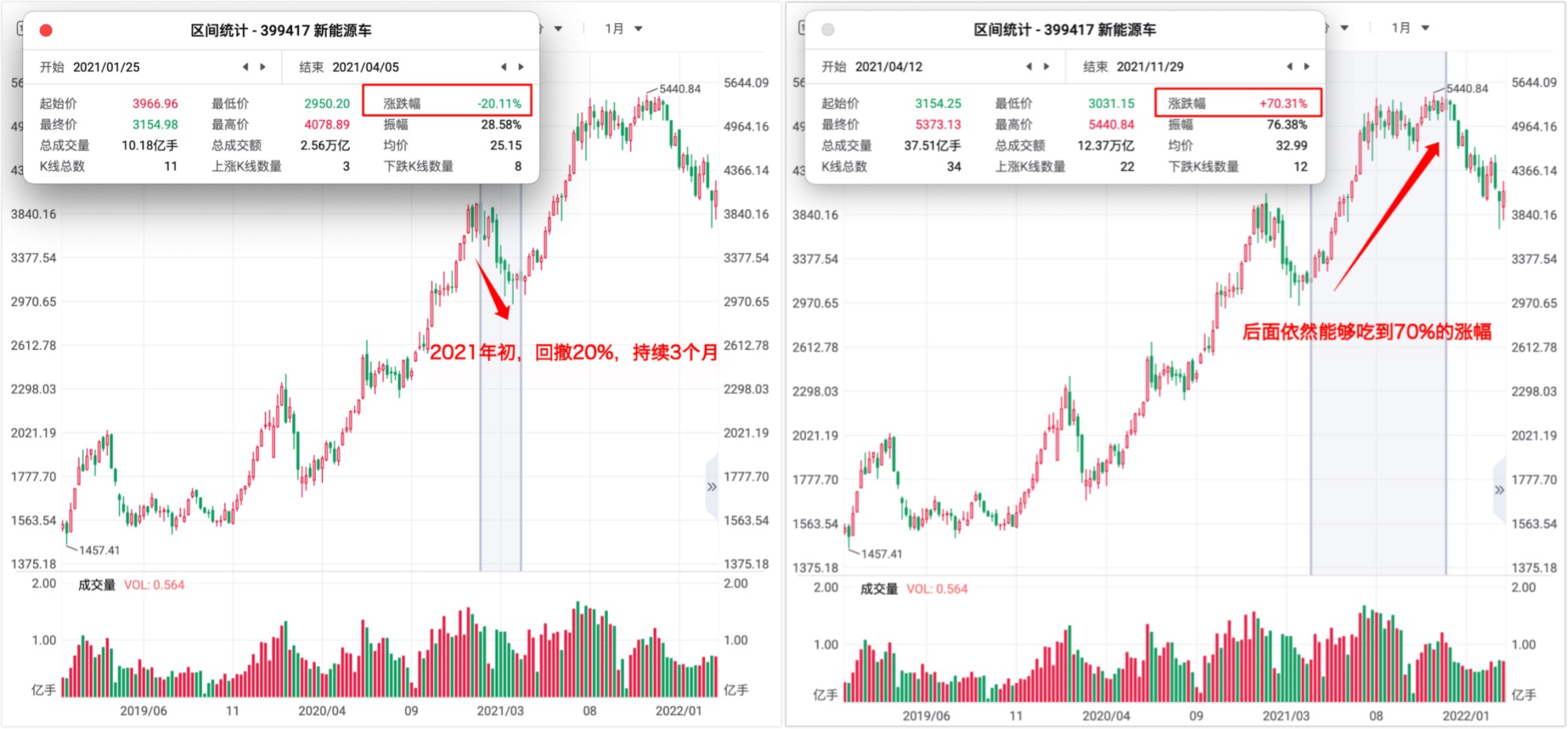

先说新能源车。那轮长达两年的狂飙,根源是产业链从“1到10”的全面爆发。你能清晰地看到,电动车的渗透率从不到5%,一路狂奔逼近20%。每个季度的电池装机量、排产数据都在翻倍。那时候,股价只是产业趋势的影子。行业处在爆发期时,每一次像样的回调,其实都是市场送给还没上车的人的机会。哪怕你在2021年1月那个看似的高点追进去,随后遭遇了持续三个月的、幅度超过20%的暴跌,只要你没在恐慌中割肉,只要产业的浪潮继续向上,撑到年底,依然能获得可观的回报。这就是产业周期的力量,它能包容短期的价格波动。那轮周期什么时候结束的呢?是2022年。估值被过度透支、产能开始过剩、叠加全球流动性的收紧,多种因素叠加,一轮完整的周期才宣告落幕。

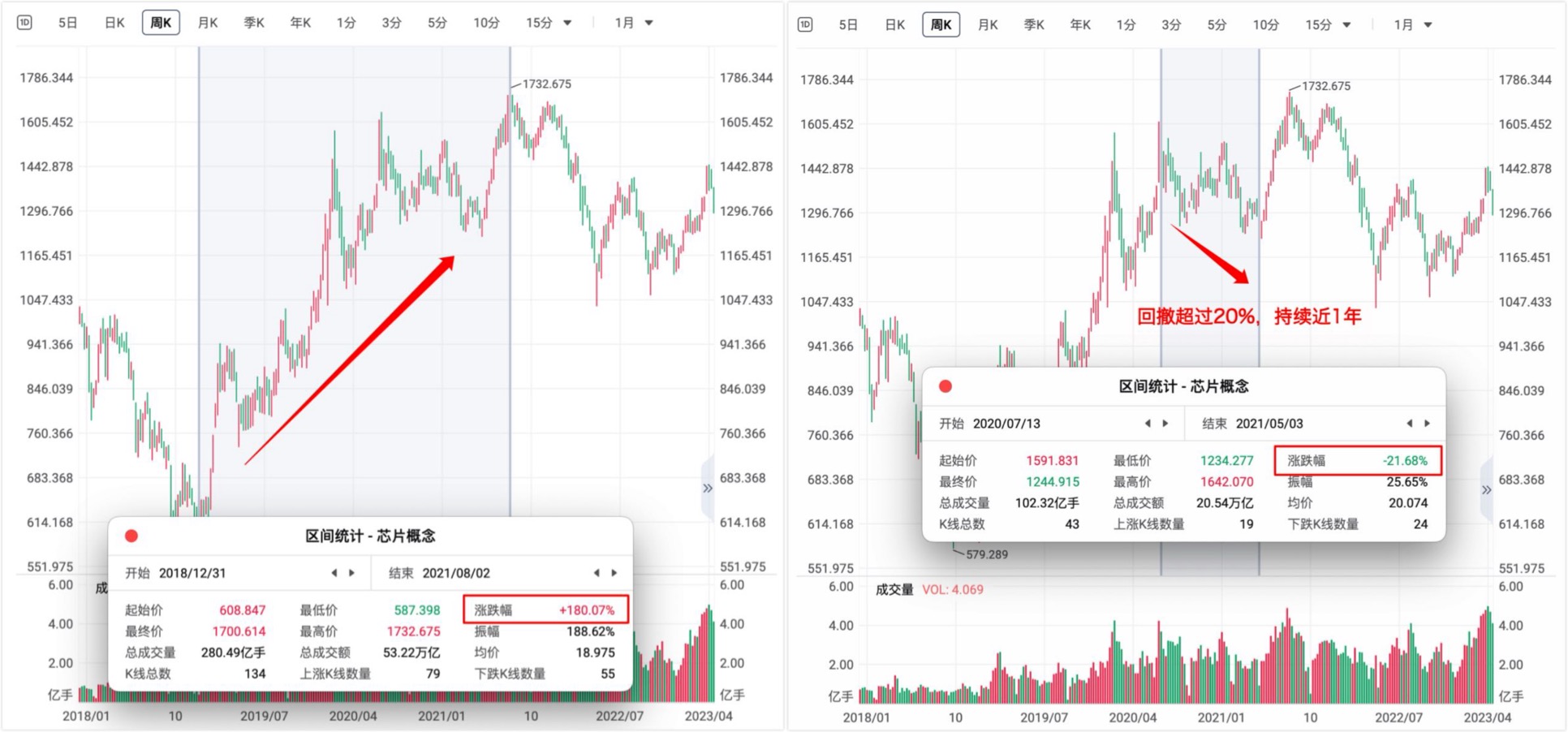

再看半导体。它的超级周期,则源于“国产替代”这个时代命题。2019年之后,国产订单如雪片般飞来。到了2020年,全球陷入“缺芯”潮,晶圆厂满产满销,相关公司的业绩增速动辄50%甚至100%。股价自然水涨船高。但它的上涨也绝非一帆风顺。2020年7月,当国家大基金开始减持的消息传来,板块阴跌了近一年,跌幅超过20%。当时市场上到处都是“科技泡沫破裂”、“行情见顶”的声音。可事后看,那根本不是山顶,只是半山腰的一次歇脚。到了2021年下半年,全球芯片短缺加剧,从手机到汽车,下游需求极其旺盛,供需严重错配。于是,指数在短短半年里再次拉升了40%。直到2022年,行业库存高企、渠道压力巨大,再加上美元加息,这一轮周期才真正走完。

历史不会简单重复,但往往押着相似的韵脚。当我们把目光拉回到当下的创新药,你会发现,它的产业故事,不仅没讲完,可能连最精彩的章节都还没开始。

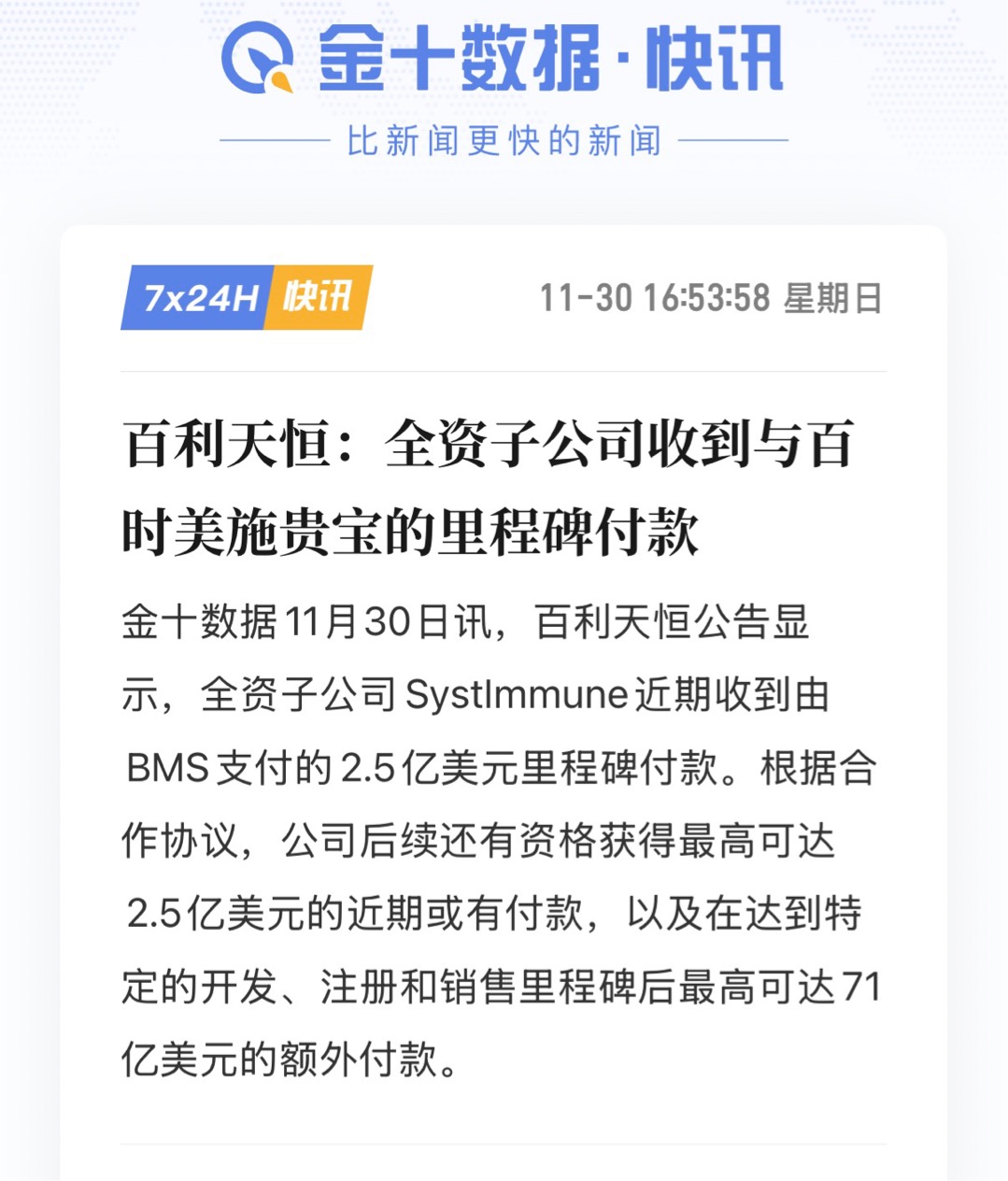

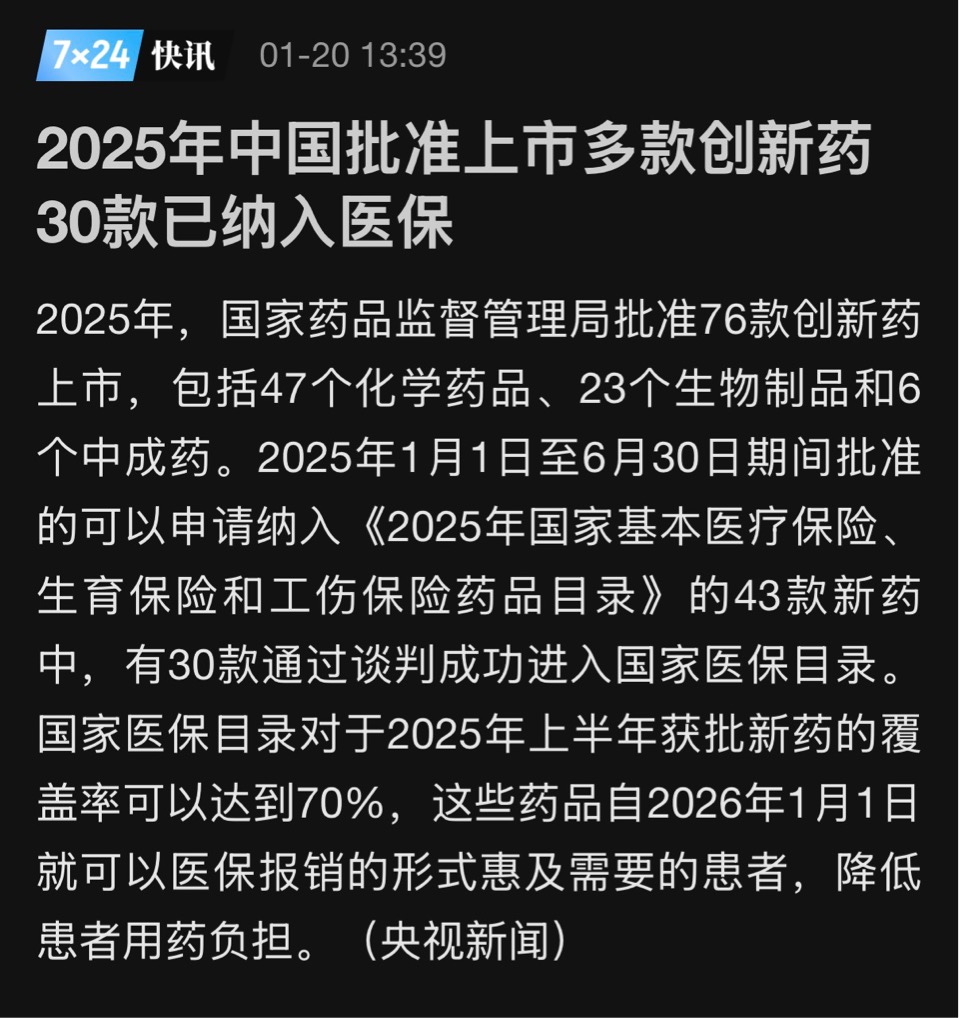

2025年,被许多人看作是中国创新药真正腾飞的元年。行业正处在“出海爆发”和“国内刚需释放”双重驱动的产业扩张初期。标志性的事件正在发生:就在2025年11月底,百利天恒公告收到了来自跨国药企百时美施贵宝(BMS)的第一笔2.5亿美元里程碑付款。这不仅仅是单个公司的喜讯,更是一个强烈的信号,意味着中国创新药的研发成果正在被全球市场真金白银地认可和购买。可以预见,未来这样的BD(业务发展)订单会越来越多。同时,国内还有大量创新药管线处于临床一期、二期,研发储备非常深厚。这分明是产业快速扩张的前半段特征,而不是尾声。

只要你相信两件事,那么眼前的波动就只是漫长旅途中的一段崎岖小路:第一,中国创新药的研发能力已经跻身全球前沿,有能力持续将创新成果卖向全世界;第二,国内的支付环境正在发生深刻变革,一个巨大的增量市场正在打开。就在2026年1月1日,我国首版《商业健康保险创新药品目录》正式实施,与新版国家医保目录形成“双轨”协同。这个商保目录专门针对一些临床价值高、但价格也较高的创新药,比如一些CAR-T疗法等,为它们开辟了全新的支付路径,并且享受“三除外”的政策支持(不计入药占比、不纳入DRG/DIP付费、不参与集采替代监测),这直接解决了创新药“进院难”的核心痛点。支付端的松绑,其意义不言而喻。

股市短期是投票器,长期是称重机。只要产业规模在扩张,企业业绩在兑现,股价的长期趋势就不可能被扭转。短期的背离,终将被长期的趋势修复。而且,如果我们把这次回调放到历史维度里去比较,它甚至算不上什么“恐怖场面”。在上一轮大周期中,半导体指数在上行过程中的最大回撤达到过-27.49%,新能源车指数更是有过-29.43%的回撤。在一轮能上涨2-3倍的行情里,投资者通常都要经历至少两次20%级别的回撤考验,被折磨上三五个月是常事。如果在那些艰难的时段下车,就会完美错过后面接近翻倍的主升浪。反观这次创新药的调整,从去年9月算起,回撤幅度还没到-20%,时间也还没满四个月。对于一个高成长的赛道而言,这种波动,其实非常正常。

那么,一个处于上行周期的产业,出现这样的回撤,本质是什么呢?答案其实是洗盘,是市场在用波动筛选投资者,把筹码从犹豫的人手中,交换到坚定的人手里。我们不妨冷静地问自己:现在的下跌,是因为创新药企业的基本面恶化了吗?显然不是。是因为“出海的故事”讲完了吗?也不是,订单还在持续落地。目前的调整,很大程度上是市场整体流动性和悲观情绪惯性导致的。而这种非基本面因素的下跌,一旦情绪修复,反弹起来往往也是最迅猛的。

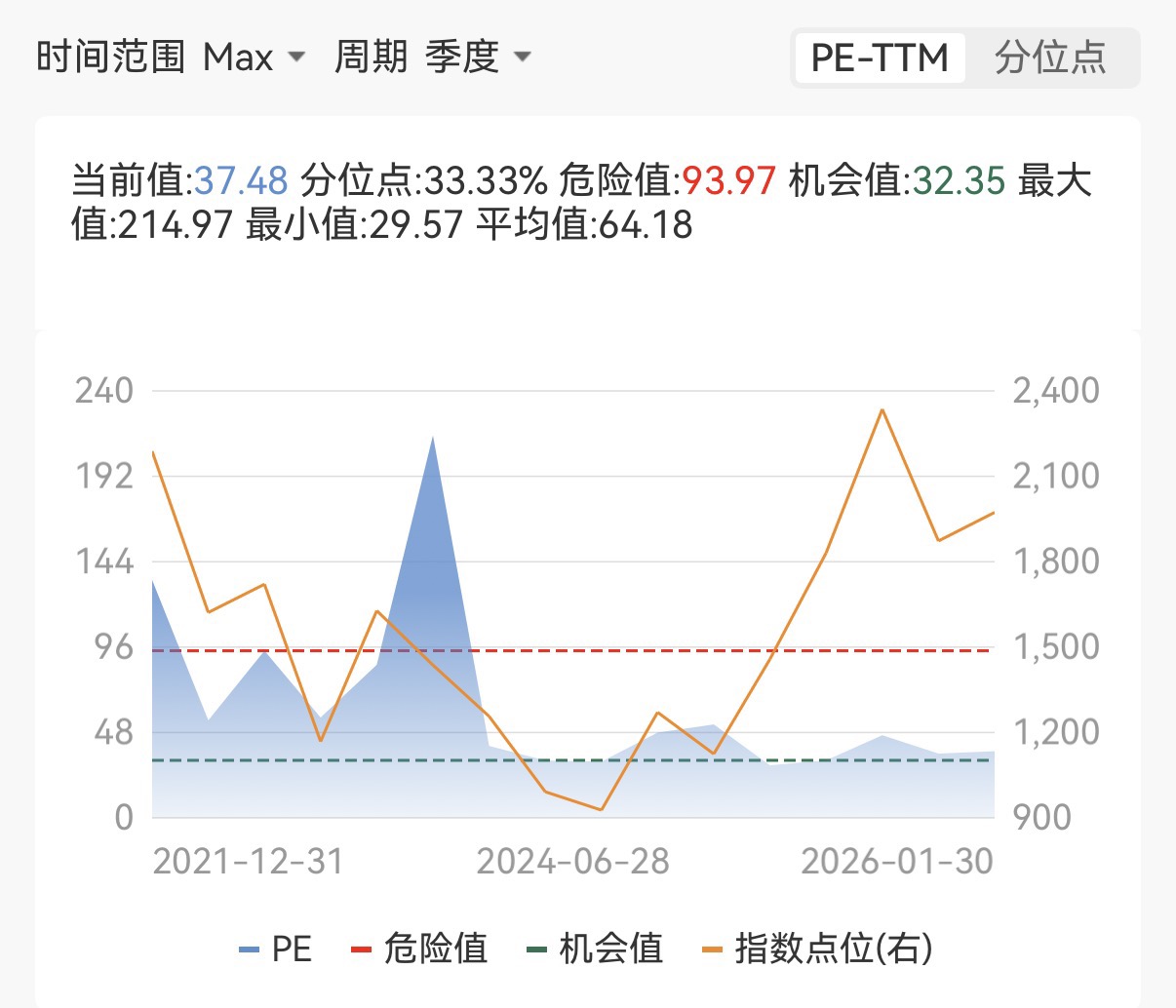

我们再来对比一下泡沫期的特征。回想新能源泡沫巅峰时的迹象:分析师开始用2030年的业绩给龙头公司估值;几乎所有的基金重仓股都是锂电产业链,“宁指数”一词风行;产业层面,产能规划极度膨胀,甚至出现过剩。但现在的创新药板块完全不是这种状态。估值非常理性,国证港股通创新药指数最新的市盈率(PE)大约在37.48倍,对于一个处于成长初期的行业来说,这远谈不上泡沫。市场情绪也完全不同,大部分人还在犹豫、恐惧,甚至骂骂咧咧,仓位普遍不高。再看基本面,除了海外BD,国内支付端改革刚刚起步,长期还有老龄化带来的巨大刚性需求。甚至创新药的一级市场投融资,也才刚刚开始回暖。如果真到了泡沫期,应该是估值飞天、各种公司蹭热点、海外药企排队来买中国资产才对。现在呢?完全不是那么回事。

所以,当前的创新药板块,更像是一轮牛市前半段里,暂时被市场冷落的实力选手,远未到情绪亢奋、人声鼎沸的阶段。所有伟大的产业周期,路径都惊人地相似:在质疑声中悄然起步,在暴涨暴跌中完成筹码交换,最后在全民狂热中见顶。而创新药,现在可能才刚刚走完“质疑声中起步”的第一步。

别忘了,还有一个巨大的宏观“东风”尚未完全吹来:美联储的降息周期才刚刚开始。历史上,美债利率的下行期,往往是全球生物医药板块的黄金窗口。这个外部助推力,还没有在股价中充分体现。

投资最难的部分,从来不是看懂行业趋势,而是克服人性的弱点——在恐慌时坚守,在喧嚣时冷静。当产业趋势明确向上,而股价却反向而行时,这往往是市场在犯错,也是在给你机会。不要在冬天里砍掉未来的大树。

因此,我个人选择继续定投,用行动表达信心。我定投的对象,就是银华国证港股通创新药ETF发起式联接基金。这只基金主要通过投资于目标ETF,来紧密跟踪国证港股通创新药指数(987018),这个指数涵盖了港股通范围内主要的创新药研发和生产公司,前十大成分股集中了板块的精华。基金管理费率为每年0.5%,是一种成本相对较低、能一键布局港股创新药板块的工具。在市场情绪低迷的当下,通过定投这种方式,能平滑成本,静待产业之花绽放。

风物长宜放眼量。当下的回调,不是风险的爆发,而是在为未来的上涨腾挪空间。请珍惜这可能是不多的、能够从容上车的低位机会。