#2026你怎么看?#

定投是否可以分散投资风险?选A,可以。

$银华国证港股通创新药ETF发起式联$

最近一段时间,港股创新药板块又有了一些起色,这让我心安了不少。我从去年6月持有银华国证港股通创新药ETF发起式联接C(023930)到现在,虽然经历了不少震荡,但目前还是小赚的状态,希望它在未来为我带来不错的收益。其实2026年港股创新药的投资机会还是很多的,无论是新药研发、出海BD、还是政策面都在促进板块景气度,下面就跟大家具体聊聊。(自选图在文末哦)

Part 1 如何看待2026年的港股创新药?

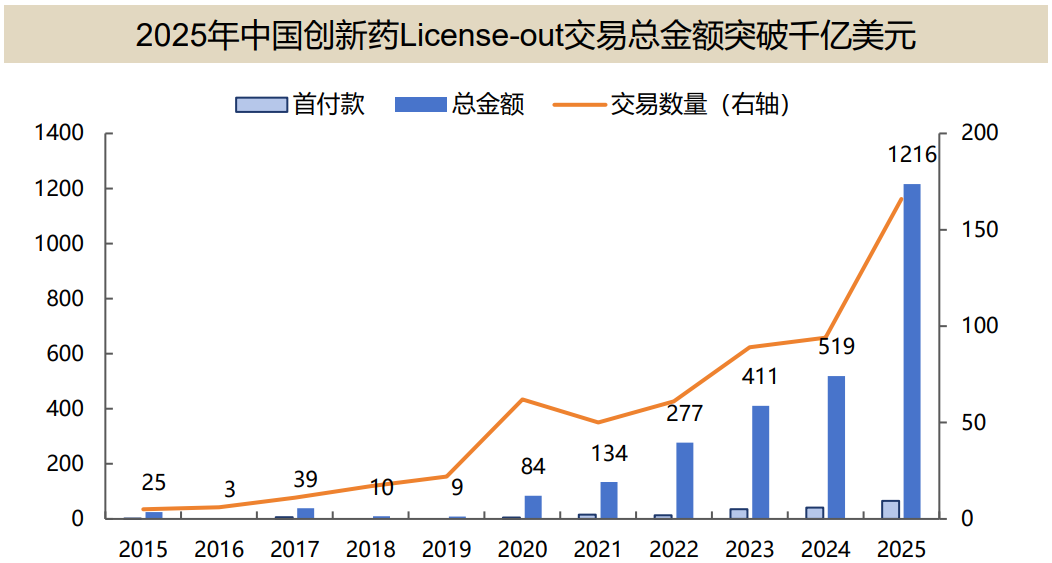

2026年的港股创新药依然大有可为。最直观的就是创新药出海的势头越来越猛,根据医药魔方的统计,截至2025年12月2日,中国创新药企业2025年已达成License-out交易超过160笔,交易总金额达到1216亿美元,已超过2024全年两倍有余。这可不是小幅度增长,而是翻倍还多的跨越式提升,背后反映的是全球市场对中国药企研发能力的认可越来越深。以前总听说中国创新药“卡脖子”,现在能让跨国药企真金白银买单,说明我们的核心技术已经拿得出手了,这是板块长期走强的根本底气。

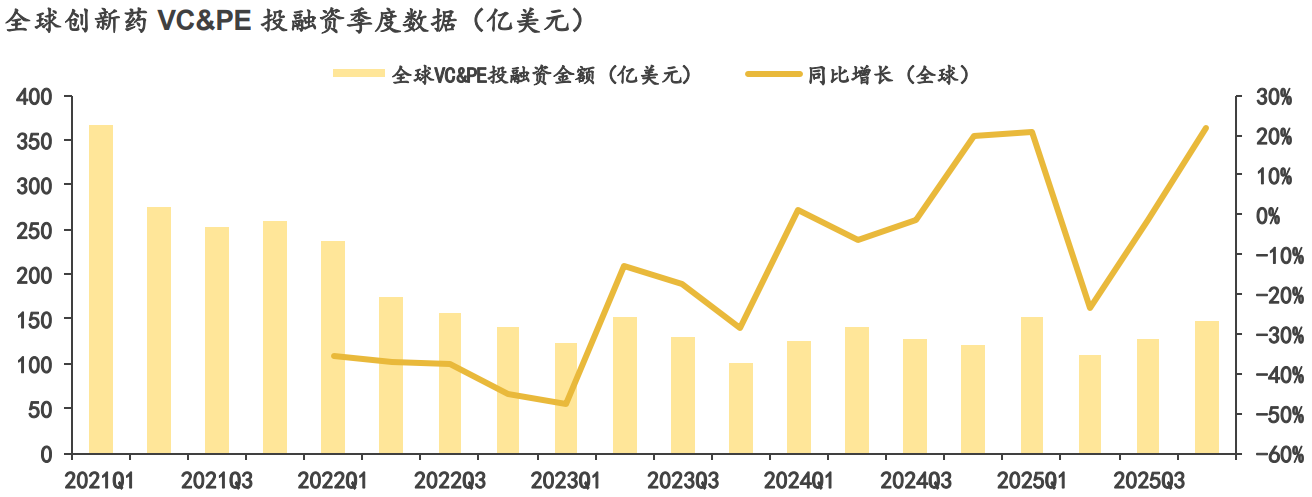

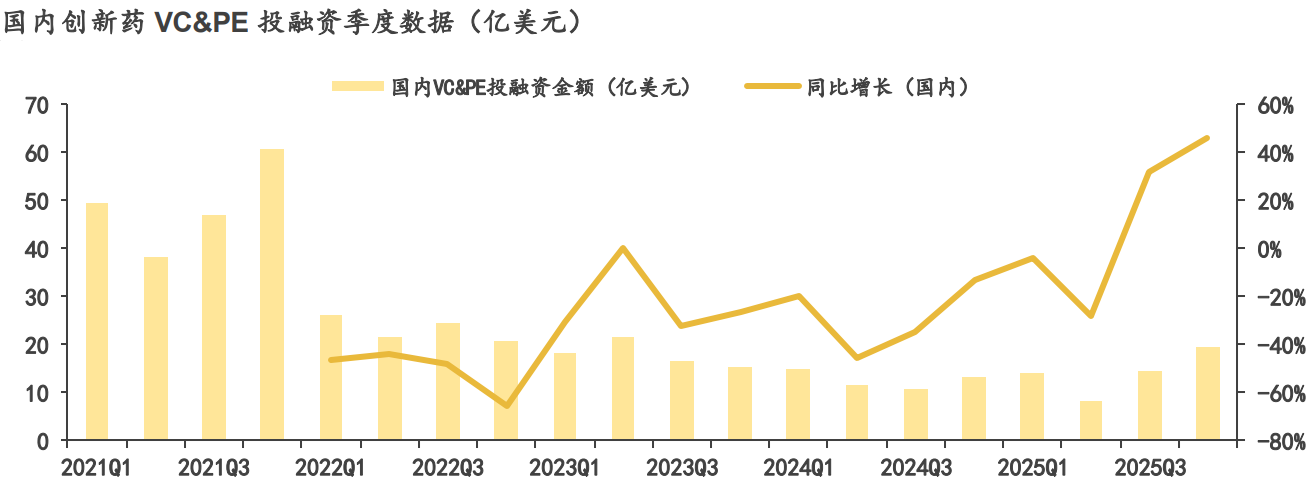

再看市场资金的态度,资本的嗅觉永远是最灵敏的。Crunchbase的数据显示,2025年四季度全球和国内创新药领域的VC&PE投融资金额,同比分别增长了22.05%和46.34%,而且增速比三季度还分别提升了23.59和13.97个百分点。这意味着不管是全球资本还是国内资本,都开始重新聚焦创新药赛道,资金的持续流入肯定会给板块带来估值修复的动力。加上2026年一季度还有JPM大会这样的行业盛会,到时候企业的商业化进展、海外授权的里程碑付款都会密集落地,这些都是实打实的股价催化剂。

政策层面的支持更是给创新药发展开了绿灯。国家药监局1月初明确表态,要对新机制、新靶点的创新药,在沟通交流、临床试验、注册申报到审评审批的全链条强化服务,助力这些新药实现“中国首发”,还专门优化了细胞与基因治疗药品的审评审批措施。对行业来说,审批流程提速意味着新药能更快落地、更快实现商业化,企业的盈利预期会更清晰,这无疑是重大利好。结合机构的观点来看,经过2025年下半年的回调,港股创新药板块的估值已经回到了相对合理的区间,安全边际足够高,现在布局正是合适的时机。

看好板块是基础,选对投资工具才能真正把握机会,这也是我坚定持有银华国证港股通创新药ETF发起式联接C(023930)的重要原因。对我们上班族来说,没时间也没精力去研究一只只港股创新药个股,通过基金分散投资才是稳妥的选择,而这只基金刚好踩中了我的所有需求点。

Part 2 为什么选择银华国证港股通创新药ETF发起式联接C(023930)?

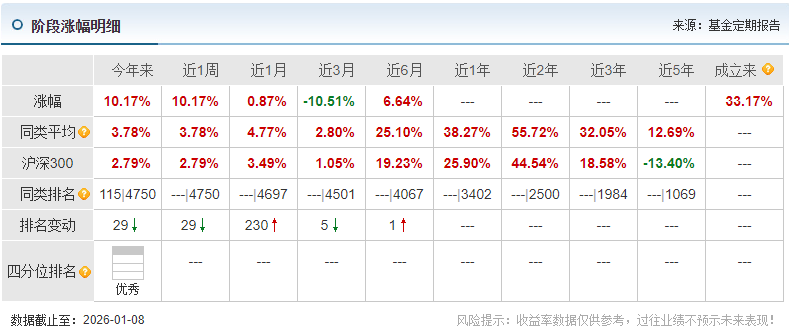

首先它的业绩表现足够亮眼,它是去年4月成立的,截至2026年1月8日,不到一年的时间涨幅就达到了33.17%,在板块震荡的大环境下,这样的收益水平已经远超我的预期,也证明了它跟踪指数的能力。

其次它的持仓结构很扎实,这只基金通过投资目标ETF跟踪国证港股通创新药指数,该指数十大权重股包括石药集团、百济神州、康方生物等行业龙头企业。这些公司要么在创新药研发上有深厚积累,要么在商业化落地能力上有优势,而且大多是海外授权的主力玩家,刚好能精准享受创新药出海和行业复苏的红利。对我这种普通投资者来说,不用自己筛选个股,买这一只基金就能一键布局港股创新药的核心资产,省心又高效。

更让我放心的是基金经理的专业能力。这只基金的基金经理是马君女士,她可是银华基金的资深老将了,2009年就加入了银华基金,从研究员一步步做到基金经理,至今已经有十多年的投资管理经验。她管理过的基金覆盖了资源、消费、国防、5G、创新药等多个领域,尤其是在指数基金管理上经验丰富,从2020年就开始管理创新药相关的ETF基金,对医药板块的理解和把握肯定比普通投资者精准得多。有这样一位经验老道的基金经理掌舵,基金的跟踪精度和运作稳定性都有了保障,我持有起来也更安心。

当然也不能忽略它的费率优势,这对我们上班族的小额投资太友好了。它的管理费率是0.50%每年,托管费率0.10%每年,销售服务费率0.20%每年,而且C类份额没有申购费,持有满7天之后赎回费也全免。对比市面上其他同类基金,这个费率水平绝对算低的,长期持有下来能节省不少成本,相当于间接提升了收益。对我这种习惯定投、长期持有的投资者来说,低费率加上灵活的申赎规则,几乎没有投资门槛,哪怕每个月只投几百块也能参与进来。

可能有人会问,为什么不直接买ETF而是选联接基金?作为上班族,我平时工作很忙,根本没时间盯盘操作ETF,而联接基金支持场外申赎,还能设置自动定投,完全不耽误工作。而且银华基金本身实力雄厚,作为国内较早布局指数基金的公司,它旗下多只指数基金都有不错的表现,比如银华深证100指数基金就曾跑赢业绩比较基准,跟踪误差控制得很好,有这样强大的公司背景做支撑,这只基金的运作安全性也更有保障。

Part 3 写个总结

2026年的港股创新药板块,既有出海、投融资、政策三大基本面的共振支撑,又有估值修复的空间,投资机会已经非常清晰。而银华国证港股通创新药ETF发起式联接C(023930)凭借优异的业绩、扎实的持仓、专业的管理和亲民的费率,刚好为我们普通人提供了一个低门槛、高效率把握这波机会的工具。

我已经打算继续持有并适时加仓,毕竟对普通投资者来说,找到一个靠谱的赛道,再选对一只适配的基金,长期坚持下去,才能在投资中赚到稳稳的收益。2026年,我对港股创新药和这只基金的表现,充满期待。(本文仅供参考,不作为投资建议)@银华基金