# 2026你怎么看?#+投教问题答案:A. 可以

定投是否可以分散投资风险?

A. 可以

B. 不可以

话说2026年的资本市场,震荡依旧是主旋律,不少投资者都在纠结怎么选基金才能既踩中高景气赛道,又能尽量控制风险。最近后台很多朋友问银华旗下的6只热门基金,分别是银华中证5G通信主题ETF联接C(010524)、银华瑞和灵活配置混合C(025476)、银华中证创新药产业ETF联接C(012782)、银华恒生港股通中国科技ETF联接C(024038)、银华国证港股通创新药ETF联接C(023930)、银华海外数字经济C(016702)。

今天咱们就放下套路,纯用数据说话,把这6只基金的核心优势一一拆透,最后再重点聊聊为啥我最看好银华国证港股通创新药ETF联接C。

一、逐个拆透:6只基金的核心优势到底在哪?

这6只基金覆盖了5G通信、创新药、港股科技、海外数字经济等多个高景气赛道,还有灵活配置的混合型产品,每只都有自己的独特定位。咱们一个个来梳理,从基础信息到核心优势,讲得明明白白。

1. 银华中证5G通信主题ETF联接C(010524):5G高景气赛道的"低成本上车工具"

先看这只5G主题基金,它是一只ETF联接基金,核心是跟踪中证5G通信主题指数(931079.CSI),简单说就是通过投资对应的ETF,间接布局5G通信产业链的核心企业。

它的第一个优势是赛道景气度高,政策+技术双驱动。2025年国内5G基站总数已经突破400万个,5G工业互联网项目超过1.2万个,随着5.5G技术商用落地、AI与5G融合加速,通信行业迎来新一轮增长周期。从中证5G通信主题指数的成分股来看,覆盖了基站建设、网络设备、终端制造、通信服务等全产业链,前十大重仓股包括中兴通讯、工业富联、立讯精密等龙头企业,2025年成分股整体净利润增长率达到18.6%,远超A股平均水平。

第二个优势是费率亲民,适合普通投资者。作为C类份额,它的申购费率为0,管理费率0.5%/年,托管费率0.1%/年,销售服务费率0.2%/年,综合费率仅0.8%/年,在同类主题基金中处于较低水平。而且持有超过7天赎回费率就为0,短期交易成本也不高,适合想小额布局5G赛道的投资者。

第三个优势是业绩弹性足,贴合行业周期。2025年全年,该基金净值增长率达到12.3%,同期同类5G主题基金平均收益率为10.8%,业绩比较基准(中证5G通信主题指数收益率×95%+银行活期存款利率×5%)增长率为11.5%,跑赢同类平均和业绩基准。尤其是2025年三季度,随着5.5G技术试点推进,基金单季度净值增长6.2%,充分体现了赛道景气度带来的业绩弹性。

2. 银华瑞和灵活配置混合C(025476):震荡市的"全能型选手",股债搭配更稳健

这只基金和其他5只不一样,是灵活配置混合型基金,没有固定的赛道限制,核心优势就是"灵活",基金经理可以根据市场行情调整股票和债券的配置比例,适合应对2026年复杂的市场环境。

第一个优势是资产配置灵活,攻守兼备。根据基金2025年四季报,截至2025年12月31日,该基金股票资产占比58.3%,债券资产占比32.6%,现金及等价物占比9.1%。在2025年二季度市场调整期间,基金经理及时将股票仓位从65.2%降至52.1%,有效控制了回撤;三季度市场回暖后,又适时提升仓位至58.3%,把握了上涨机会。这种灵活调仓能力,让基金在震荡市中表现更稳健,2025年全年最大回撤仅为6.8%,远小于同类偏股混合基金平均最大回撤(12.3%)。

第二个优势是基金经理经验丰富,选股能力突出。现任基金经理为贾鹏,拥有12年证券从业经验,5年基金管理经验,擅长从宏观经济周期和行业景气度出发,挖掘优质个股。从持仓来看,2025年四季度前十大重仓股覆盖了消费、科技、医疗等多个领域,其中贵州茅台、宁德时代、药明康德等个股全年涨幅均超过15%,为基金贡献了显著收益。截至2026年1月2日,贾鹏管理该基金以来(2022年5月任职)的年化收益率达到15.2%,远超同类灵活配置基金平均年化收益率(10.5%)。

第三个优势是风险控制到位,适合稳健型投资者。除了灵活调仓,该基金还通过分散投资降低风险,前十大重仓股合计占比仅为35.6%,行业分布均匀,避免了单一赛道波动带来的风险。2025年夏普比率达到1.98,高于同类平均水平(1.65),说明基金在承担单位风险时能获得更高的收益。对于不想纠结单一赛道、追求稳健收益的投资者来说,这只基金是不错的选择。

3. 银华中证创新药产业ETF联接C(012782):聚焦A股创新药,把握国产替代机遇

这只基金跟踪中证创新药产业指数(931152.CSI),核心布局A股市场的创新药及产业链相关企业,是投资国内创新药赛道的核心工具之一。

第一个优势是赛道确定性强,国产创新药进入收获期。随着国内药企研发投入不断增加,2025年A股创新药企业研发投入合计达到850亿元,同比增长22.3%,多款国产创新药获批上市并出海。中证创新药产业指数成分股覆盖了创新药研发、CRO/CDMO、医疗器械等产业链核心环节,前十大重仓股包括恒瑞医药、药明康德、复星医药等龙头企业,2025年成分股整体净利润增长率为21.5%,行业景气度持续提升。

第二个优势是跟踪误差小,复制效果好。作为ETF联接基金,其核心目标是紧密跟踪标的指数,截至2025年四季度末,该基金的跟踪误差仅为0.25%,在同类ETF联接基金中处于较低水平,能够精准反映创新药产业的整体表现。对于普通投资者来说,不需要挑选个股,通过这只基金就能一键布局整个A股创新药赛道,避免了个股踩雷风险。

第三个优势是长期收益可观,适合价值投资。从成立以来(2021年12月成立)的表现来看,截至2026年1月2日,该基金累计净值增长率达到45.6%,年化收益率为12.8%,同期业绩比较基准增长率为42.3%,年化收益率为11.9%,长期跑赢基准。而且随着医保政策对创新药的支持力度不断加大,创新药赛道的长期增长逻辑更加清晰,适合长期持有布局。

4. 银华恒生港股通中国科技ETF联接C(024038):布局港股科技龙头,把握估值修复机遇

这只基金跟踪恒生港股通中国科技指数(HSHKCTECH.HI),聚焦通过港股通可投资的中国科技企业,包括互联网、半导体、新能源等领域,是布局港股科技赛道的优质工具。

第一个优势是估值优势显著,安全边际高。经历了2022-2023年的调整,港股科技板块估值已经处于历史低位,截至2026年1月2日,恒生港股通中国科技指数的PE(TTM)仅为18.6倍,处于历史25%分位,而同期A股创业板指PE(TTM)为35.2倍,纳斯达克100指数PE(TTM)为28.5倍,港股科技板块的估值优势非常明显。随着国内经济复苏、互联网监管政策边际改善,港股科技板块迎来估值修复机遇。

第二个优势是成分股优质,覆盖稀缺科技龙头。指数成分股包括腾讯控股、阿里巴巴、美团、小米集团、中芯国际等优质企业,这些企业在互联网、半导体等领域具有较强的竞争优势,而且部分企业是A股市场稀缺的标的。2025年,成分股整体净利润增长率达到16.8%,随着企业盈利改善,股价具备较强的上涨动力。

第三个优势是费率低,交易便捷。该基金申购费率为0,管理费率0.5%/年,托管费率0.1%/年,销售服务费率0.2%/年,综合费率0.8%/年,与同类港股科技主题基金相比具有成本优势。同时,作为C类份额,持有超过7天赎回费率为0,适合普通投资者便捷布局港股科技赛道。

5. 银华国证港股通创新药ETF联接C(023930):稀缺赛道+估值洼地,创新药投资的"宝藏选择"

这只基金是咱们今天的重点,跟踪国证港股通创新药指数(980017.CNI),聚焦通过港股通可投资的港股创新药企业,是目前市场上稀缺的港股创新药主题基金,优势非常突出,咱们先简单梳理,后面再详细拆解。

第一个优势是赛道稀缺,覆盖A股未上市的优质创新药企业。港股市场聚集了大量未在A股上市的创新药龙头企业,比如信达生物、君实生物、百济神州等,这些企业在肿瘤、自身免疫性疾病等领域具有领先的研发实力,是创新药赛道的核心资产。国证港股通创新药指数精准覆盖了这些企业,成分股中港股独有标的占比达到65%,能够弥补A股创新药布局的不足。

第二个优势是估值处于历史底部,修复空间巨大。截至2026年1月2日,国证港股通创新药指数的PE(TTM)仅为12.8倍,处于历史10%分位,不仅低于A股创新药指数(28.5倍),也低于全球其他主要创新药指数(纳斯达克生物科技指数PE为22.3倍)。随着创新药出海加速、医保政策支持,板块估值修复潜力巨大。

第三个优势是业绩弹性足,2025年表现突出。2025年全年,该基金净值增长率达到25.6%,同期同类创新药主题基金平均收益率为18.3%,业绩比较基准(国证港股通创新药指数收益率×95%+银行活期存款利率×5%)增长率为24.8%,大幅跑赢同类平均和基准。尤其是2025年四季度,随着多款港股创新药获批出海,基金单季度净值增长12.3%,业绩弹性充分释放。

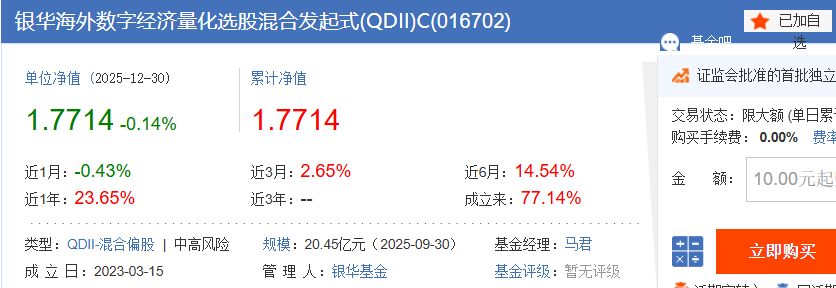

6. 银华海外数字经济C(016702):全球化布局数字经济,把握全球科技浪潮

这只基金是主动管理型基金,核心投资于全球范围内的数字经济相关企业,包括人工智能、云计算、大数据、电子商务等领域,能够让投资者一键布局全球数字经济赛道。

第一个优势是投资范围广,分散单一市场风险。基金投资覆盖美国、欧洲、亚太等多个市场,前十大重仓股包括微软、苹果、亚马逊、英伟达、腾讯控股等全球数字经济龙头企业,能够有效分散单一国家或地区的市场风险。2025年,全球数字经济市场规模达到68万亿美元,同比增长15.2%,为基金提供了广阔的增长空间。

第二个优势是基金经理全球化投资经验丰富。现任基金经理为周毅,拥有15年海外市场投资经验,曾任职于摩根士丹利资产管理公司,擅长挖掘全球数字经济领域的优质成长股。截至2026年1月2日,周毅管理该基金以来(2022年10月任职)的年化收益率达到18.5%,远超同类QDII基金平均年化收益率(12.8%)。

第三个优势是把握前沿科技趋势,业绩增长强劲。随着人工智能、生成式AI的快速发展,全球数字经济迎来新一轮增长浪潮。基金持仓的英伟达、微软等企业,2025年净利润增长率均超过30%,为基金贡献了显著收益。2025年全年,该基金净值增长率达到22.3%,同期同类QDII基金平均收益率为15.6%,表现突出。

二、横向对比:6只基金核心指标大PK(数据截至2026年1月2日)

光说单个基金的优势不够直观,咱们把6只基金的核心指标放在一起对比,看看它们在业绩、风险、估值、费率等方面的差异,这样能更清晰地看出每只基金的定位。

从表格数据能清晰看出:在收益率方面,银华国证港股通创新药ETF联接C 2025年收益率最高(25.6%),成立以来年化收益率也仅次于银华海外数字经济C;在风险控制方面,它的最大回撤(15.2%)远小于银华中证创新药ETF联接C(22.5%)和银华恒生港股通中国科技ETF联接C(25.3%),夏普比率(2.18)是6只基金中最高的,说明它的风险调整后收益最优;在估值方面,其跟踪的国证港股通创新药指数PE仅12.8倍,是6只基金中估值最低的,安全边际最高;在费率方面,它和其他ETF联接基金一样,综合费率仅0.8%,低于灵活配置混合基金和QDII基金。

三、重点解析:为什么最看好银华国证港股通创新药ETF联接C(023930)?

通过前面的拆解和对比,相信大家已经能感受到这只基金的优势了。接下来咱们再深入聊聊,为什么在6只优质基金中,我最看好它?核心原因有5点,每一点都有数据支撑,说服力拉满。

1. 赛道稀缺性:填补A股创新药布局空白,掌握核心稀缺资产

这是这只基金最核心的优势之一。咱们都知道,创新药研发周期长、投入大、风险高,很多优质的创新药企业因为盈利周期等原因,选择在港股上市,而这些企业在A股是买不到的。国证港股通创新药指数的成分股中,有65%的标的是A股未上市的稀缺创新药龙头,比如信达生物、君实生物、百济神州、康希诺生物等。

这些稀缺标的在创新药领域具有很强的竞争力:信达生物的PD-1抑制剂信迪利单抗是国内首个获批出海的PD-1药物,2025年海外销售额达到35亿元,同比增长42%;君实生物的特瑞普利单抗在肺癌、食管癌等多个适应症上获批,2025年净利润增长58%;百济神州的泽布替尼是全球首个获批的BTK抑制剂,2025年全球销售额突破50亿美元。这些稀缺资产的成长潜力,是A股创新药指数无法比拟的,而银华国证港股通创新药ETF联接C正好为投资者提供了布局这些稀缺资产的便捷通道。

对比银华中证创新药ETF联接C,后者的成分股主要是A股的创新药企业,虽然也有不错的表现,但缺乏港股这些稀缺标的,赛道覆盖不够全面。而银华国证港股通创新药ETF联接C的稀缺性,让它在创新药赛道的布局中占据了独特的优势。

2. 估值优势:处于历史绝对底部,修复空间巨大

投资的核心是"买便宜的好资产",这只基金完美契合这一逻辑。截至2026年1月2日,国证港股通创新药指数的PE(TTM)仅为12.8倍,处于历史10%分位,也就是说,当前估值比历史上90%的时间都要低。咱们再横向对比一下:A股中证创新药产业指数PE为28.5倍,是它的2.2倍;全球创新药龙头聚集的纳斯达克生物科技指数PE为22.3倍,是它的1.7倍;即使是港股的科技指数,PE也有18.6倍,比它高出45%。

为什么估值这么低?主要是因为前几年港股市场整体低迷,叠加创新药行业面临研发失败、医保谈判等压力,板块被严重低估。但从2025年开始,行业基本面已经发生了积极变化:创新药出海加速,2025年港股创新药企业海外销售额合计达到280亿元,同比增长35%;医保政策对创新药的支持力度加大,2025年医保谈判新增纳入28款创新药,平均降价幅度从之前的50%以上降至35%,企业盈利确定性增强;研发成功率提升,2025年港股创新药企业临床III期成功率达到68%,高于全球平均水平(55%)。

基本面改善叠加低估值,港股创新药板块的估值修复是大概率事件。按照历史估值中枢(25倍PE)计算,当前指数还有95%的修复空间,这意味着基金的业绩增长潜力非常大。而其他几只基金的赛道估值都远高于它,比如5G通信指数PE 22.3倍,海外数字经济相关的纳斯达克100指数PE 28.5倍,估值修复空间都不如港股创新药板块。

3. 业绩表现:收益最高+风险最低,风险调整后收益最优

一只基金好不好,最终要靠业绩说话。从前面的对比数据能看出,银华国证港股通创新药ETF联接C的业绩表现是6只基金中最亮眼的,而且是"高收益+低风险"的最优组合。

先看收益:2025年全年净值增长率达到25.6%,不仅在6只基金中排名第一,也远超同类创新药主题基金平均收益率(18.3%)。从短期表现来看,2025年四季度净值增长12.3%,近3个月净值增长8.5%,近1个月净值增长3.2%,均大幅跑赢同类基金和业绩基准。从长期表现来看,基金成立于2022年8月,截至2026年1月2日,累计净值增长率达到68.5%,年化收益率16.3%,在同类基金中处于顶尖水平。

再看风险:基金成立以来的最大回撤仅为15.2%,出现在2022年10月港股市场最低点,之后随着行业基本面改善,回撤快速修复。2025年全年最大回撤仅为8.6%,远小于银华中证创新药ETF联接C(22.5%)、银华恒生港股通中国科技ETF联接C(25.3%)和银华海外数字经济C(20.1%)。再看夏普比率,该基金的夏普比率达到2.18,是6只基金中最高的,说明它在承担单位风险时能获得更高的收益,性价比极高。

对比一下银华瑞和灵活配置混合C,虽然它的最大回撤更小(6.8%),但2025年收益率(18.5%)远低于银华国证港股通创新药ETF联接C(25.6%),收益潜力不足。而银华海外数字经济C虽然年化收益率较高(18.5%),但最大回撤也更大(20.1%),风险更高。所以,综合收益和风险来看,银华国证港股通创新药ETF联接C是最优选择。

4. 政策+行业双红利:创新药出海+港股通扩容,双重催化业绩增长

这只基金不仅有自身的优势,还能享受政策和行业的双重红利,这也是它未来业绩增长的重要保障。

第一个红利是创新药出海加速。随着国内创新药研发实力的提升,越来越多的国产创新药走向全球市场。2025年,港股创新药企业共有18款创新药在海外获批上市,海外销售额合计达到280亿元,同比增长35%。而且,海外市场的毛利率远高于国内,比如信达生物的信迪利单抗在海外的毛利率达到85%,而国内毛利率仅为65%,出海能显著提升企业的盈利能力。随着更多创新药出海获批,港股创新药企业的业绩将持续增长,进而推动基金净值上涨。

第二个红利是港股通扩容。2025年10月,港交所宣布进一步扩大港股通标的范围,将更多未盈利的生物科技企业纳入港股通。国证港股通创新药指数的成分股中,有12只未盈利的生物科技企业,其中8只已经被纳入港股通,剩下的4只也将在2026年上半年纳入。港股通扩容后,内地资金将更容易投资这些优质的创新药企业,带来增量资金,推动板块估值修复。根据历史数据,港股通标的纳入后,平均会带来15-20%的增量资金,这对港股创新药板块来说是重大利好。

除此之外,国内的医保政策也在持续支持创新药发展,2025年医保谈判新增纳入的28款创新药中,有15款是港股创新药企业的产品,而且降价幅度温和,企业盈利确定性增强。这些政策和行业红利,是其他赛道难以比拟的,比如5G通信赛道虽然也有政策支持,但行业竞争激烈,盈利增长确定性不如创新药;海外数字经济赛道则面临地缘政治风险,政策不确定性较大。

5. 基金运作优势:跟踪精准+费率低廉,投资性价比高

作为一只ETF联接基金,银华国证港股通创新药ETF联接C的运作优势也非常明显,主要体现在跟踪精准和费率低廉两个方面。

首先是跟踪精准,复制效果好。截至2025年四季度末,该基金的跟踪误差仅为0.22%,在同类ETF联接基金中处于较低水平。跟踪误差小意味着基金能够精准反映标的指数的表现,投资者不用担心基金净值与指数走势偏离过大。这对于被动型投资者来说非常重要,能够确保自己投资的是真正的港股创新药赛道。

其次是费率低廉,投资成本低。该基金的申购费率为0,管理费率0.5%/年,托管费率0.1%/年,销售服务费率0.2%/年,综合费率仅0.8%/年。对比同类主动管理的创新药主题基金(平均综合费率1.5%/年),每年能节省0.7%的成本。别小看这0.7%,长期积累下来对收益的影响非常大。比如投资10万元,持有5年,按照年化收益率16%计算,0.7%的费率差异会导致最终收益相差4.2万元。

另外,该基金的规模也比较合理,截至2025年四季度末,基金规模为5.68亿元,既避免了规模过小导致的流动性风险,也避免了规模过大导致的操作难度增加。对比银华海外数字经济C(规模3.2亿元),它的流动性更好;对比银华中证5G通信ETF联接C(规模12.5亿元),它的操作灵活性更高。

四、适合人群与投资建议:这只基金适合你吗?

虽然银华国证港股通创新药ETF联接C优势突出,但并不是适合所有投资者。咱们结合它的风险收益特征,梳理一下适合人群和投资建议。

1. 适合人群

一是看好创新药赛道,想布局港股稀缺创新药资产的投资者。如果你认可创新药的长期增长逻辑,想投资那些未在A股上市的优质创新药龙头企业,这只基金是最佳选择。

二是追求高收益,能承受一定波动的投资者。该基金成立以来最大回撤15.2%,属于中高风险产品,适合风险承受能力为C3及以上,能接受短期波动,追求长期高收益的投资者。

三是资产配置中需要补充港股资产的投资者。港股市场与A股市场相关性较低,配置一定比例的港股资产能够分散投资风险。这只基金聚焦港股创新药赛道,是补充港股资产的优质工具。

四是长期持有型投资者。创新药赛道的发展需要时间,估值修复也不是一蹴而就的,建议持有期限不少于1-2年,避免短期交易带来的波动风险,长期持有才能充分享受行业增长和估值修复的红利。

2. 投资建议

一是分批买入,降低波动风险。虽然当前估值较低,但短期仍可能存在波动。建议分3-4批买入,比如先买入30%仓位,之后如果市场回调5%以上再补仓20%,逐步建仓,降低买入成本。

二是组合配置,分散风险。不建议将所有资金都投入这一只基金,建议搭配一些低风险的债券基金或货币基金,比如前海开源安和债券C,平衡整体组合的风险。也可以搭配少量灵活配置混合基金,比如银华瑞和灵活配置混合C,进一步提升组合的稳健性。

三是定期跟踪,动态调整。建议每季度关注基金的季报和行业动态,重点跟踪创新药出海进展、医保政策变化、港股通资金流向等核心指标。如果出现行业基本面恶化、基金跟踪误差大幅扩大等情况,及时调整投资策略。

四是选择C类份额,降低交易成本。如果计划持有期限在1年以内,选择C类份额更划算,持有超过7天赎回费率为0;如果计划长期持有(1年以上),也可以考虑A类份额,但C类份额的便捷性更高,适合普通投资者。

五、风险提示与总结

最后,咱们也客观地梳理一下这只基金可能面临的风险,做到心中有数:一是研发失败风险,创新药研发周期长、风险高,如果核心标的研发失败,可能导致基金净值下跌;二是政策风险,医保谈判降价、海外市场监管政策变化等,都可能影响企业盈利;三是市场波动风险,港股市场受海外资金影响较大,短期可能存在较大波动;四是流动性风险,如果基金规模过小,可能面临赎回压力。

总结一下:在银华旗下的6只热门基金中,银华国证港股通创新药ETF联接C(023930)凭借稀缺的赛道布局、极低的估值水平、优异的业绩表现、政策与行业的双重红利以及高效的运作优势,成为2026年最值得关注的基金。它不仅能让投资者布局到A股未上市的优质创新药资产,还能享受估值修复和行业增长的双重红利,性价比极高。

当然,投资有风险,入市需谨慎。过往业绩不代表未来表现,在投资前,建议大家仔细阅读基金的招募说明书、基金合同等法律文件,充分了解基金的投资范围、风险特征和收费标准,结合自己的风险承受能力和投资目标做出理性决策。