继昨天的文章,今天我筛选了所有被产品化的指数,约550只。

在与读者交流中,我能感受到大家对高收益、低回撤指数的向往。

但现实是,A股市场并不存在完美符合这两个条件的指数。

即便有些指数看起来不错,但多数都是2024年之后才发布的,难免带有“后视镜效应”,用历史最优数据来编制规则。

虽然这些指数目前的实战表现初步符合预期,但由于时间太短,我统一以指数基期时间作为考量标准。

一、为什么选择2016-2025这十年?

关于时间维度的选择,我原本以为可以从2013年开始,因为大多数指数的基期都是2012年12月31日。但实际对比后发现,2013-2015年小盘风格的影响太过极致,会严重扭曲数据(稍后我会举例说明)。

最终我选择了2016年初到2025年末这十年区间,正好经历了两轮完整的牛熊周期,更具参考价值。

二、按年化收益率排名:谁是长跑冠军?

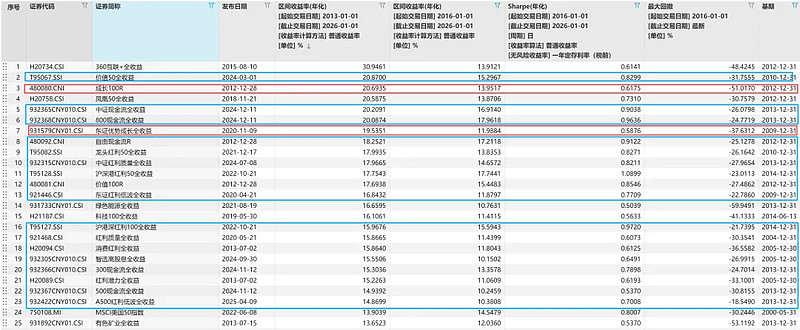

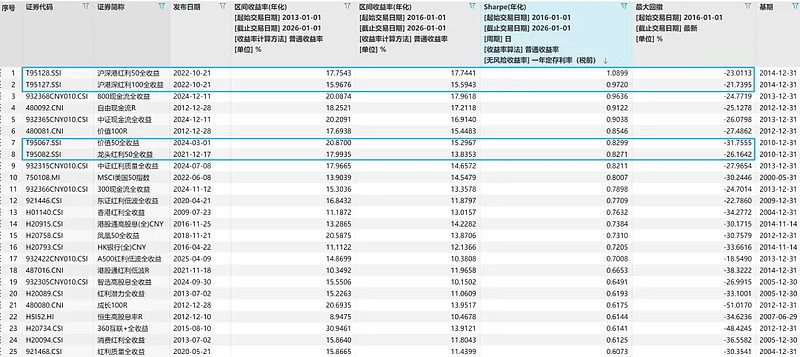

先说筛选标准:所有被指数化的产品(A/H股)中,基期在2016年1月1日之前,按2016年初到2025年末的年化收益率排序,并剔除年化收益率低于10%、夏普比率低于0.5的指数。

结果如下图所示(读者可放大查看基础数据)。

蓝色框中的指数有个明显特征:清一色的价值风格,主要包括红利、自由现金流和价值系列指数。

其中,除了东方红红利低波指数发布于2020年,大多都是2024年后的产物,多数由中证指数公司发布,这个指数备受投资者认可,作为红利100指数的替代品。

在此之外,华证指数公司发布的部分指数虽然知名度不高,但编制合理性可能更胜一筹。

相比中证和国证指数公司侧重单一因子表现,华证则会更全面地考虑公司经营质量、行业中性等维度,虽然最终收益相差不大。

比如华证的沪深港红利50、沪深港红利100、龙头红利50、价值50(质量价值)等指数,部分产品发布时间比中证还早,后视镜效应没那么严重。

但由于华证资历不如中证这类权威机构,至今没有相关ETF发行,都是场外指数,知名度和规模都比较小。

不过整体上,我是认可华证指数的。

关于红利指数的投资,后续我会做专题汇总和详尽分析。

研究好红利系列的衍生指数,其实比研究红利相关的主动量化产品更有性价比。

因为想跑赢这些指数,真的很难。

A股训练出来的基金思维偏向成长风格市场,当你真正需要防御策略时,结果大概率会不如人意;另一层意思就是,牛市相对红利指数本身他们会相对容易地做出超额收益。

我个人认为,投资者没必要在防御性板块,追求收益最大化,这可能会暴露其他风险敞口,重要的是关注核心:防御性。

三、成长风格的尴尬:只有两只产品上榜

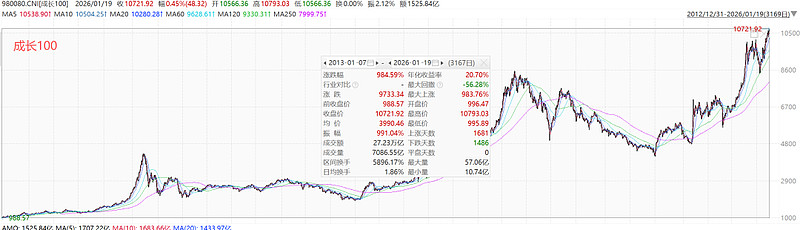

表格中成长风格指数并不多,只有成长100和东证优势成长两只。

成长100由国证指数在2024年9月发布,去年表现非常出色,核心指标是净利润变化值这一单一因子,重仓了CPO板块,领先于现存所有类宽基的成长风格指数。

目前只有易方达发行了ETF,永赢应该还在筹备中。

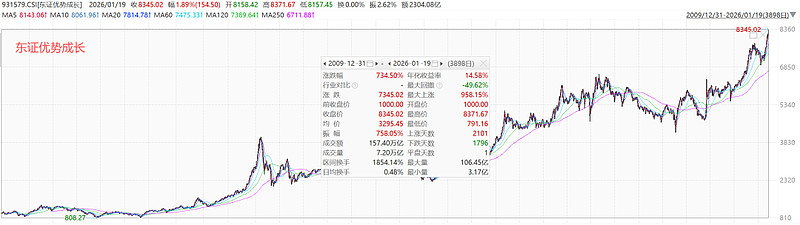

东证优势成长由东方红和中证在2020年发布,不算后视镜效应,这几年表现经受了市场检验,属于中等偏上水平。它的核心是预期外盈利和动量因子,都不算很极致。

四、为什么不选2013-2015年的数据?

上面表格中排名第一的是360互联+指数,大成基金有产品跟踪。如果看2013-2025年,它的年化收益断层领先其他指数,高达30%;但2016-2025年的年化只有约13%。

这个巨大差异主要源于当时小盘风格盛行和互联网资产备受追捧,之后也“还了好几年债”。

近几年小盘风格又表现起来了,所以360互联+指数业绩也不错,是这张榜单中唯一的偏小盘指数,但知名度不高,做不大规模。

今天万得微盘股指数又创新高,颇有2013-2015年中证1000的势头,太强势了。

这个指数过去几年做到了涨多跌少,是个非常适合定投的品种,但愿不会重蹈中证白酒的覆辙?

五:按夏普比率排名:谁最“抗打”?

很多读者都想找到回撤低、收益高的指数产品,夏普比率就是很好的衡量指标:它衡量的是每承担一单位风险能获得多少超额收益,同一时间维度下,数值越高越好,用来比较不同投资产品的性价比再合适不过。

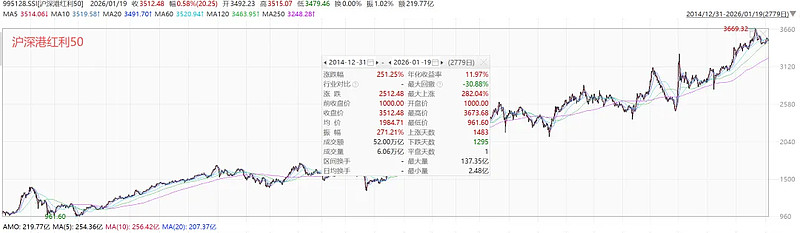

看这张表格,你会发现前20名基本都是红利类相关指数,算是A/H股仅存的比较优秀的策略指数了。其中蓝框标注的是华证指数发布的产品,如果投资者对场内交易要求不高,可以考虑华证的指数,编制更合理。

在大家最关心的回撤层面,华证沪深港50指数做得最好——即便在2025年的熊市中,最大回撤也只是接近30%,其他所有指数包括红利全部超过30%。

另一方面,中证和国证的指数都是对单一的A股或港股进行策略分割,但华证指数全都包含了,挺不错的,不用为选择A股还是港股谁更高的股息率而纠结。

六、地域性指数的黑马:凤凰50

最后再提一只两张表格都包含的指数——唯一一个地域性指数:凤凰50。它从浙江省的公司中选择,综合考量净利润增速、市盈率和股息率等指标形成。

这只指数长期业绩不错,浙江也适合企业发展壮大,具备长牛指数的品质。

七、几点补充说明

需要说明的是,这里面所有指数都不包含我们常见的宽基指数,也很少包含行业指数,前者年化收益率低,后者收益波动更大。具体来看:

宽基指数大家认知度最高,但它的编制逻辑相对简单,主要按市值大小进行划分和加权,缺乏对企业基本面质量、盈利能力、估值水平等维度的深度筛选。

这种编制方式虽然保证了市场代表性,却也带来了明显的无效性:既包含了优质公司,也囊括了大量平庸甚至亏损的标的。

这种结构性特征,恰恰是指数增强产品容易做出超额收益的空间。后续这个系列也会单独对宽基指数进行深度分析。

行业指数则更看重阶段性行情,哪个板块近几年表现好就能排进榜单,表现差就会跌出。这种业绩波动性远高于策略指数,夏普比率值也相对较低,不太适合长期持有,更适合做波段交易。

还有一点需要特别提醒:由于本次筛选的基期设定在2016年初,所以这个榜单并未包含2019年之后发行的科创板和科创创业板系列指数。

这些新兴板块的策略指数表现如何,值得期待,我也会在后续文章中逐一分析。

八、写在最后

面对这些强者恒强的指数,基金经理能跟上已经很不容易,更别说超越了,真的很难。这些A股和港股的长牛指数虽然收益极佳,但毕竟实盘业绩也不过两年,还需要更长时间的市场检验。

选择策略指数时,更应该注重逻辑的合理性,而不仅仅看历史收益。毕竟,能够穿越周期的投资标的,靠的从来不是运气,而是底层逻辑的扎实与可持续。

说实话,今天介绍的这些指数,很多并不为普通投资者所知,规模也很小。

相比沪深300、中证500这类耳熟能详的宽基指数,策略型指数的认知门槛要高得多比如:什么是自由现金流?这些概念的投教成本非常高,需要基金公司持续投入资源去做市场教育。

现阶段来看,这是一个发展缓慢但潜力巨大的指数品类。

但我相信,随着投资者认知的逐步成熟,随着市场对长期价值投资理念的认可加深,这些逻辑扎实、编制合理的策略指数,终会在时间的沉淀中绽放光芒。

或许多年以后回头看,今天我们关注的这些“小众指数”,会成为指数投资领域真正的明珠。

今天这篇文章算是策略指数的一个全景扫描,内容比较庞杂。

如果你对文中提及的某些指数特别感兴趣,欢迎在评论区留言交流。

如有必要,我也会针对特定指数写一些深度分析,和大家一起在这条投资的长路上,慢慢把认知的拼图补全。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

$华夏国证自由现金流ETF发起式联接C(OTCFUND|023918)$$易方达国证价值100ETF联接发起式A(OTCFUND|025497)$$鑫元华证沪深港红利50指数C(OTCFUND|021882)$#暖阳创作计划#

#暖阳创作计划#$$