随着A股市场逐步走出调整期,科创板正以强劲的反弹动能吸引市场目光。。如何在当前时点把握科创板深蹲后的与双重收益?答案或许藏在科创板综合指数增强策略的双轮驱动中。

一、科创板深蹲后的市场机遇:从"局部表征"到"全貌捕捉"

科创板开市初期,科创50指数作为核心标尺承载了市场主要关注。但伴随板块扩容至584家上市企业,其仅覆盖8.6%样本的局限性日益凸显。在此背景下,科创综指的全样本编制逻辑展现出独特价值:通过纳入全部科创板股票,该指数成为首个真正反映板块全貌的"无偏"宽基指数。

这种全样本设计带来了三重投资优势:

1、风险平滑效应:分散化投资天然对冲个股波动。以半导体周期为例,当龙头股因技术突破上涨时,科创综指能同时捕捉设备、材料、设计等上下游企业的联动收益,而非仅依赖单一企业的表现。

2、趋势放大效应:在产业趋势中,全产业链共振往往比个别企业波动更具持续性。2022年4-8月反弹期间,科创综指27.3%的涨幅较科创50的17.5%多出近10个百分点,正是板块协同上涨的直观体现。

3、风险收益优化:量化数据显示,科创综指的年化夏普比率(风险调整绩效指标)持续优于其他科创类指数,意味着在相同波动下能为投资者提供更优的风险补偿。

3、风险收益优化:量化数据显示,科创综指的年化夏普比率(风险调整绩效指标)持续优于其他科创类指数,意味着在相同波动下能为投资者提供更优的风险补偿。

二、指数增强策略:从"被动跟踪"到"主动进化"

把握红利只是起点,指数增强策略为投资者提供了获取超额收益()的进阶工具。其核心逻辑在于:

1、多因子选股:突破传统市值加权,通过价值、成长、质量等多维度因子动态调整持仓。

2、AI技术赋能:运用机器学习处理专利数据、技术进展等非结构化信息,捕捉传统模型难以发现的信号。某头部量化机构通过解析芯片企业的专利引用密度,成功预判其技术转化潜力。

3、风控再升级:通过行业分散和动态调仓,将跟踪误差控制在合理区间。某增强策略在半导体周期下行时,通过降低设备股仓位、增持设计软件标的,有效平滑了组合波动。

三、大成基金:量化投资的"黄金三角"

在指数增强赛道,大成基金构建了"人才+技术+产品"的黄金三角:

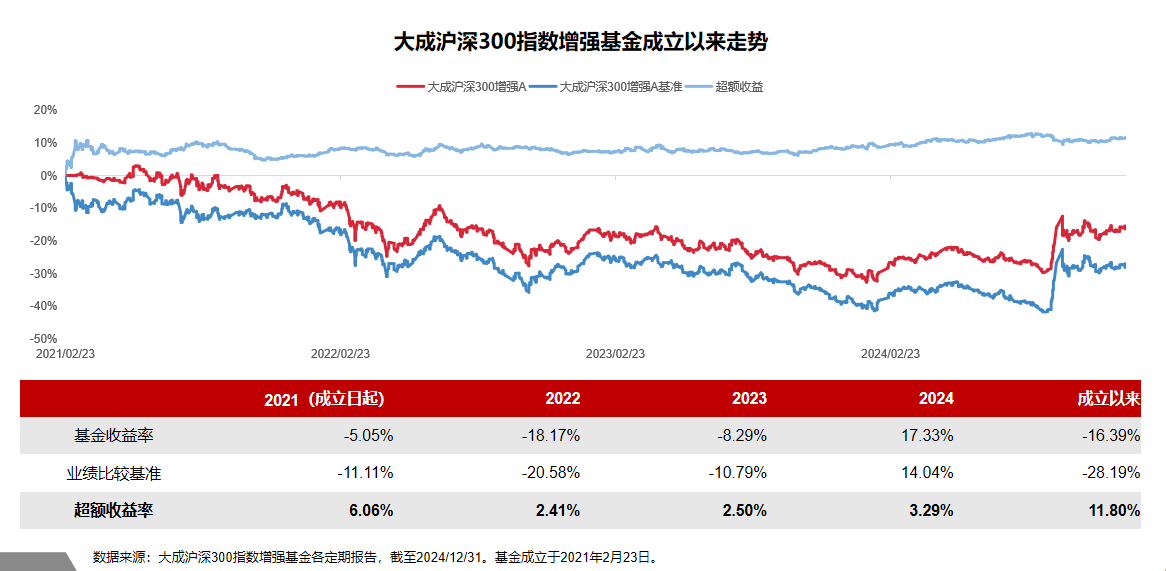

投研团队:由夏高(14年量化经验)和刘旺(10年量化经验)领衔的团队,曾管理的大成沪深300增强基金2024年收益17.33%,超额收益达2.65个百分点。

技术体系:融合多因子模型与AI技术,既能捕捉传统价值信号,又能解析技术突破、产业链联动等前沿信息。

产品布局:新推出的$大成上证科创板综合指数增强C$ 产品(A类:023893;C类:023894),在紧密跟踪科创综指的同时,通过主动调仓追求超额收益。

四、双轮驱动策略的实践价值

在当前市场环境下,科创板的红利与指数增强策略的收益可形成互补:

收益基础:科创综指本身已具备板块轮动和行业轮动的双重收益来源。随着政策支持加码(如科创板做市商机制优化),其估值修复空间有望进一步打开。

收益增强:指数增强策略通过量化模型捕捉个股超额收益。以某增强策略为例,其在科创板半导体板块的持仓中,通过超配技术突破型企业,年化超额收益可达3-5个百分点。

科创板深蹲后的反弹,本质是科技创新周期的映射。科创综指作为全貌捕捉工具,为投资者提供了把握板块趋势的"锚";而指数增强策略则通过量化手段,在趋势中挖掘超额收益的"矿脉"。大成基金的双轮驱动策略,恰似为投资者装配了"望远镜"与"显微镜"——既能远眺科技创新的时代浪潮,又能精研个股价值的微观脉络。对于寻求与双重收益的投资者而言,这或许正是开启科创板红利的金钥匙。#华尔街上调黄金目标价至3700美元#