在A股市场纷繁复杂的指数体系中,总有一些存在如同经纬线般的锚定意义。上证综合指数随上交所开业同步发布以来,33年的市场沿革已让其成为观察中国资本市场的重要窗口。这个以总市值加权编制的宽基指数,不仅完整记录着沪市上市公司的成长轨迹,更在当下的市场环境中,通过结构优化与业绩验证,展现出愈发清晰的配置逻辑。

央国企矩阵构筑

指数成分股的构成往往藏着其抗风险能力的密钥。当深入拆解上证综指的权重结构会发现,央国企62.79%的权重占比,较沪深300的51.76%高出11个百分点,其中87家中字头央企贡献了21.73%的权重,对核心中字头国企97%的覆盖度,颇有国有经济“镜像反映”的意义。这种结构在“新国九条”强调“强化投资者回报”、“市值管理纳入央企考核”的政策背景下,显现出特殊的时代价值——就像精密仪器中的减震装置,在市场波动中持续发挥着“压舱石”作用。

(数据来源:Wind,截至2024年5月10日)

翻开前十大成分股名单,工商银行、农业银行、中国银行等金融龙头构成了指数基底,招商银行、中国平安等行业标杆亦位列其中,此外,中国电信等通信行业中字头企业跻身前十,这些普遍具备“低估值、高股息”特征,庞大的市值体量为指数提供了天然减震作用,这种 “龙头集聚”的特性让指数在波动中更显韧性。(注:上述信息仅作成分股列举,不构成个股推荐。)

编制规则进化下的行业生态重构

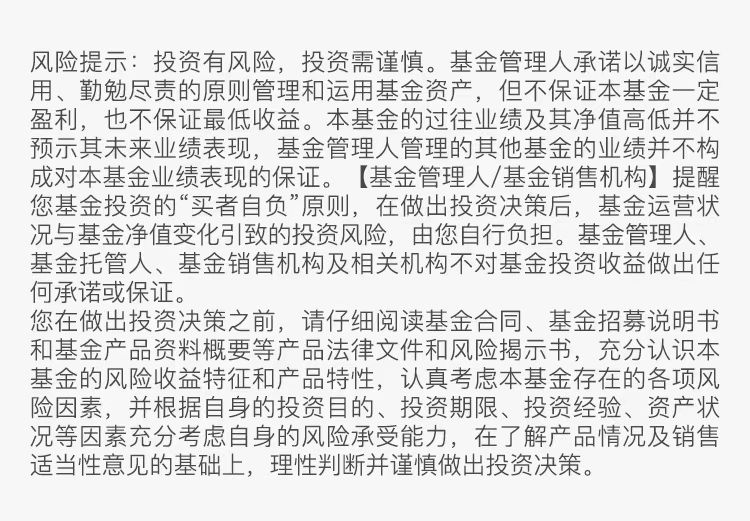

真正优秀的指数从不是静态的样本集合,而是随时代进化的动态体系。2020年7月实施的编制方案调整,通过优化新股计入规则并纳入科创板与红筹CDR,让指数的行业结构实现质的跃升。如今的上证综指,既保留了非银行金融、银行、通信等传统板块的稳定器功能,又注入了医药生物、计算机等新质企业的成长动能,形成“价值底盘+成长引擎”的复合架构。

这种行业布局的智慧在于对周期的平衡把握:当经济复苏驱动金融、建筑等板块估值修复时,指数或能充分受益;当科技产业政策发力时,信息技术等新兴行业又有望贡献弹性。较高权重占比的金融板块低波减震,而新兴行业的渐进配置则打开增长空间,如同精密仪器的双齿轮结构,让指数在不同市场环境中均能保持适应能力。

业绩与估值的“性价比坐标系”

衡量指数投资价值的核心在于“风险收益比”的权衡。上证综指在业绩端展现出长期增长的特质,在主要宽基指数中表现领先,这种“回报优质、波动可控”的特征,对追求长期复利的投资者具有天然吸引力。

估值层面更凸显配置价值:截至2024年5月27日,指数市盈率8.90倍,处于近十年 62.47% 分位数,略高于均值但与基本面匹配;而5.08%的股息率则处于近十年99.54%分位数,接近历史高位。这种“估值合理+高股息”的组合,在当前低利率环境下,性价比优势显著。

市场环境中的“正向催化剂”

资产价值的发现往往需要环境的烘托。当前A股市场正呈现积极变化:两市成交量随市场活跃度提升而放大,为指数投资提供了充裕的流动性土壤;外资对中国资产的偏好升温,带来增量资金的同时,也提升了核心资产的定价效率。政策层面,从央企质量提升到资本市场基础制度完善,多重利好因素如同经纬线,正在编织有利于上证综指表现的市场网络。

作为宏观经济的“同步记录仪”,上证综指的走势与中国经济周期深度绑定。当经济基本面持续修复,企业盈利改善的动能有望逐步传导至股价,形成“基本面-盈利-股价”的正向循环。对于投资者而言,关注上证综指本质是在把握“中国核心资产”"的价值主线——就像在浩瀚星空中锚定北极星,在资本市场的波动中,总有一些指数能指引长期配置的方向。

在核心坐标中寻找时间的答案

资本市场的魅力在于对价值的长期验证。上证综指33年的历程,既是中国经济腾飞的缩影,也是投资者认知迭代的见证。从央国企矩阵的稳定支撑,到编制规则进化带来的结构活力,再到业绩估值形成的性价比优势,以及市场环境提供的催化条件,这些要素共同构成了其当下的配置逻辑。或许对于投资者而言,重要的不是追逐短期热点,而是在能代表中国经济竞争力的核心指数中,埋下时间的种子——毕竟,真正的价值生长,从来都需要坐标系的定位与时间的沉淀。

$博时上证科创板综合ETF联接C(OTCFUND|023728)$$博时上证科创板综合价格指数增强C(OTCFUND|023892)$$博时上证科创板100ETF联接C(OTCFUND|019858)$$博时上证科创板50成份指数发起式C(OTCFUND|018146)$

#【有奖】端午话市场##百辩基民秀之龟兔说##核聚变突破不断!2027年或迎关键节点##表现抢眼!创新药还能上车吗?##热点“磕学家”集合!#

数据来源:指数编制信息来自中证指数有限公司,指数相关信息请以指数编制公司信息为准。