近期受到关税反复的影响,市场波动明显加大,不少投资者的心态也出现波折:“牛市行情结束了吗?还能在车上吗?”诚然,我们无法精准预判短期的市场走势,但可以把握模糊的准确,通过定位当下所处的位置,以终局思维看待市场的机会。

01

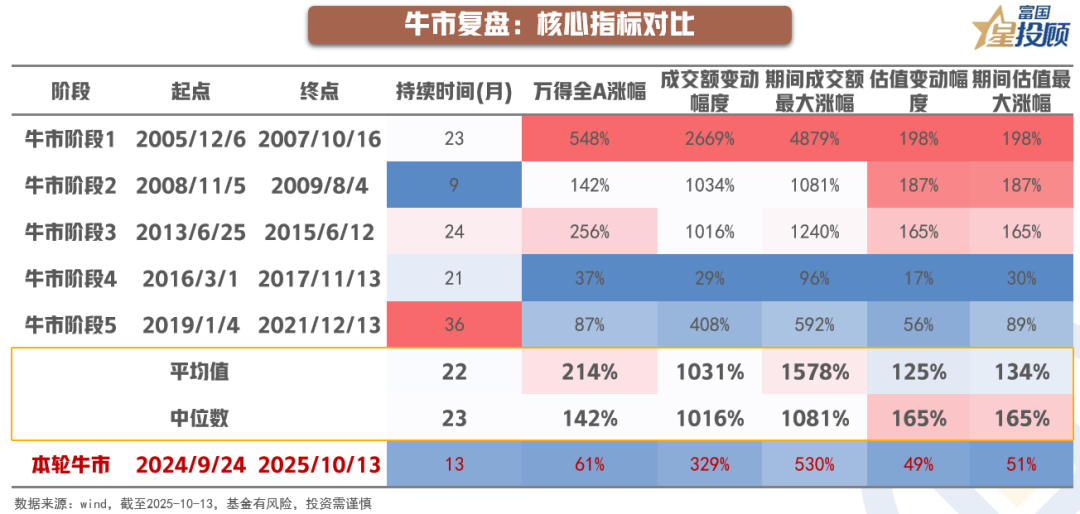

牛市复盘:核心指标对比

对比2005年以来的五轮A股牛市行情,可以发现,无论是从持续时间、累计涨幅,还是成交额变动、估值变化的角度看,本轮“924”以来的牛市行情远未达到历史平均高度,尤其是和上证指数突破3900点向上的两轮大牛市相比(05~07年、13~15年),更是相距甚远。

02

市场走到哪里?水温如何?

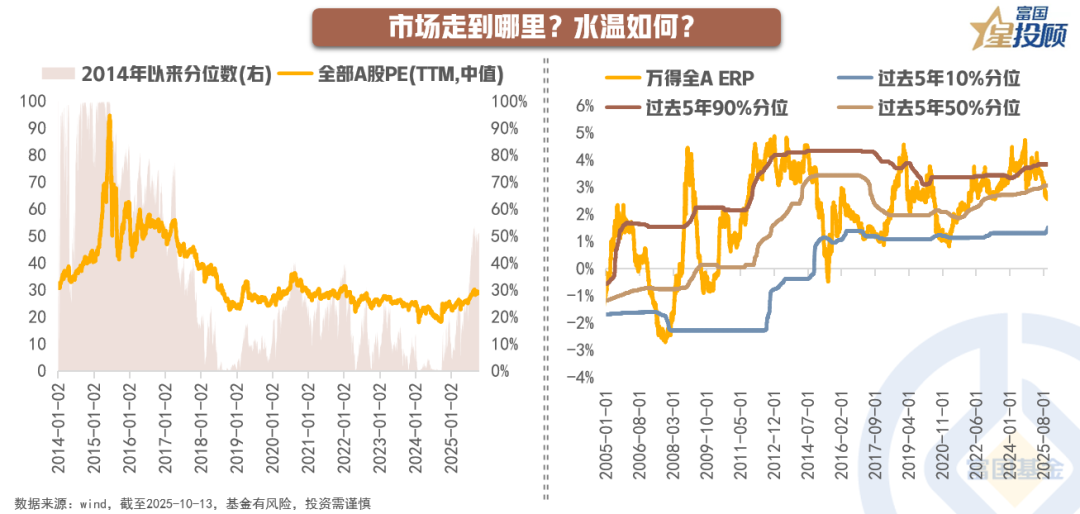

行情总是在绝望中开始、在犹豫中前行、在狂欢中落幕,合理的估值是支持市场长期走强的重要条件。目前全部A股的市盈率中位数为29倍,位于2014年以来的49.24%分位;同样,万得全A的风险溢价也仅下行至2014年以来的50.29%分位。这也就意味着,A股虽然自去年“924”以来涨了不少,但目前整体情绪远远未至“疯狂”,仍有较大演绎空间。

03

行业层面:涨到哪里了?还能否扩散?

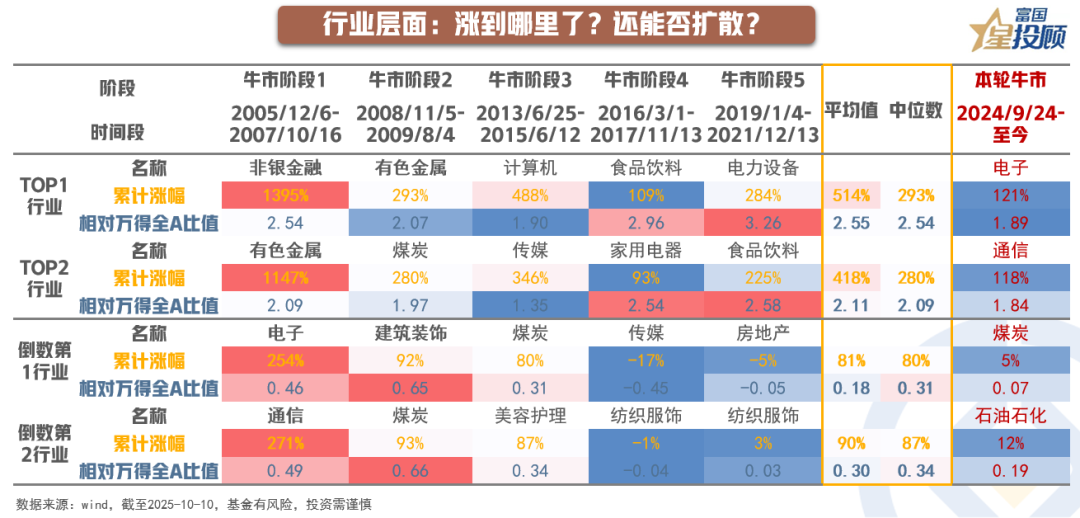

每一轮牛市行情都会有自己的主线,这也导致板块结构会有分化。复盘每轮牛市的强势行业和弱势行业表现,可以发现:第一,选择比努力更重要,强势行业的涨幅远远大于弱势行业的涨幅,毕竟资金总会扎堆在热门赛道中,所以“924”以来的“结构牛”特征也并非偶然,而是常态;第二,从平均水平看,冷门也会涨,但涨幅相对较小,更多是“补洼地”的逻辑;第三,本轮行情中,强势行业的“超涨”幅度尚未达到过去牛市的平均水平,在80%左右的比例;弱势行业的“补涨”幅度更是远未及历史牛市均值,在50%左右的比例。

04

行业层面:估值&交易拥挤度如何?

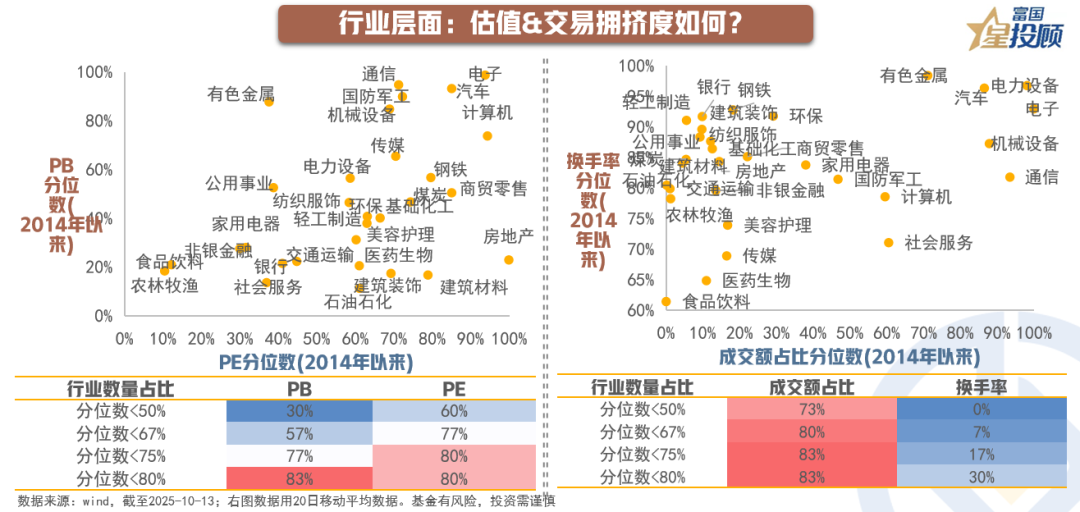

从估值上看,30%行业的PB在历史50%分位以下,60%行业的PE在历史50%分位以下;从交易拥挤度看,73%行业的成交额占比在历史50%分位以下。整体来看,狂欢属于少部分行业,如AI、有色等;而大部分顺周期行业,尤其是大消费,尚未启动。向后看,顺周期资产能否接棒,核心取决于物价能否企稳向上。

05

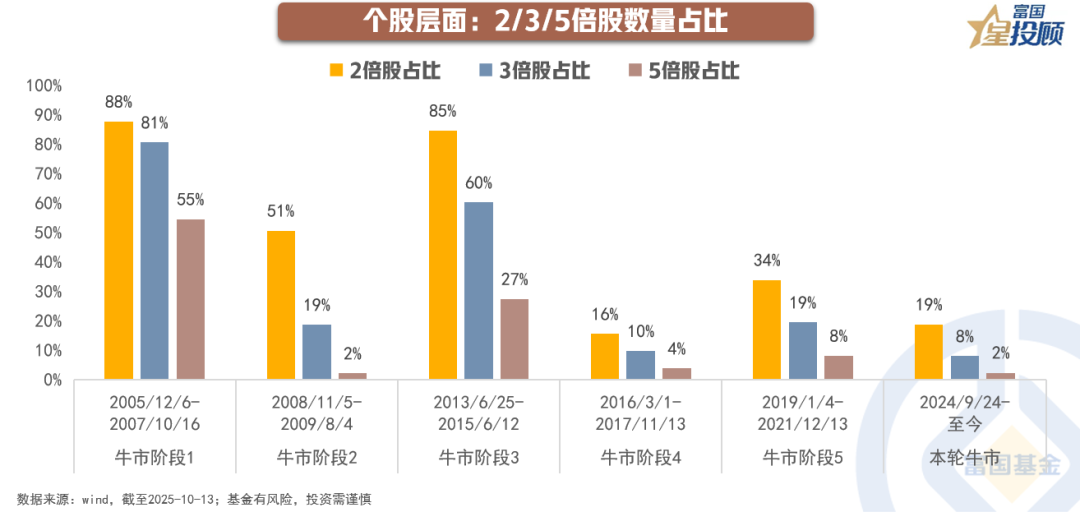

个股层面:2/3/5倍股数量占比

每一轮牛市都会孕育出2倍股、3倍股、5倍股,甚至10倍股,这也能够反映出行情演绎的极致程度。就目前而言,本轮行情中的2/3/5倍股占比分别为19%/8%/2%,“牛股”含量远低于过去几轮牛市的平均水平,更是远低于2005~2007年、2013~2015年的情况,这也就意味着,本轮A股行情尚有较大空间。

06

个股层面:抱团的极致程度如何?

若是从去年“924”以来的个股成交情况看,前1%、前10%公司的成交额占比分别为7%、25%,相对过去5轮牛市的均值水平18%、43%相距甚远,这也就意味着当下的个股交易拥挤度并未达到过热的状态。具体来看,交易热度较高的个股主要集中在电子、计算机、通信行业。

07

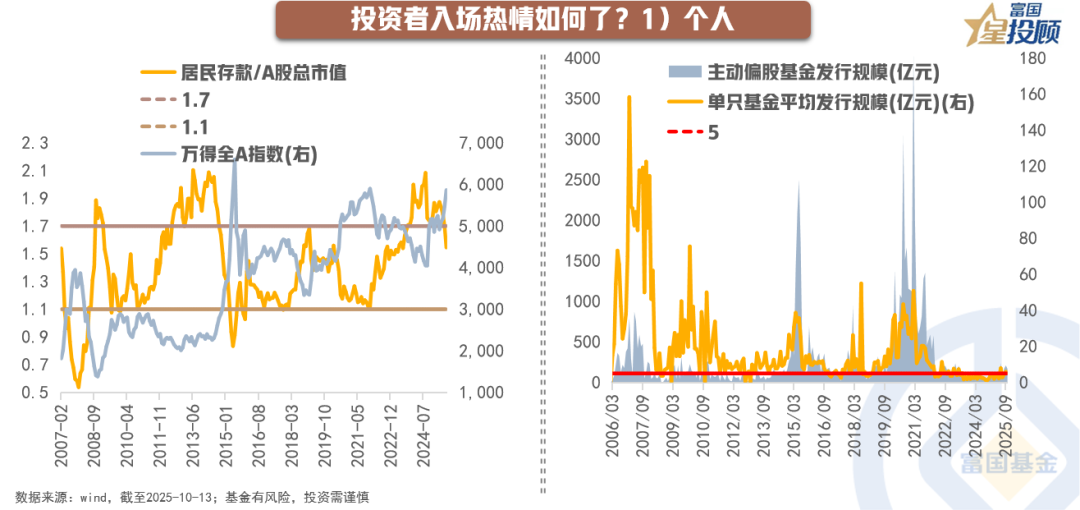

投资者入场热情如何了?1)个人

首先,若是从“居民存款/A股总市值”看,目前这一比值仍在1.7的历史高位,距离1.1左右的历史低位,仍有较大空间,这也就意味着“存款搬家入市”远未结束。其次,从新基金发行看,9月主动权益基金的总发行规模为169亿元,单只基金的发行规模仅5.4亿元,均位于历史低位。从历史规律看,市场存在“反新基魔咒”,即当新基金发行过热时,市场会有调整压力,当新基金发行遇冷时,反而不需要特别悲观。

08

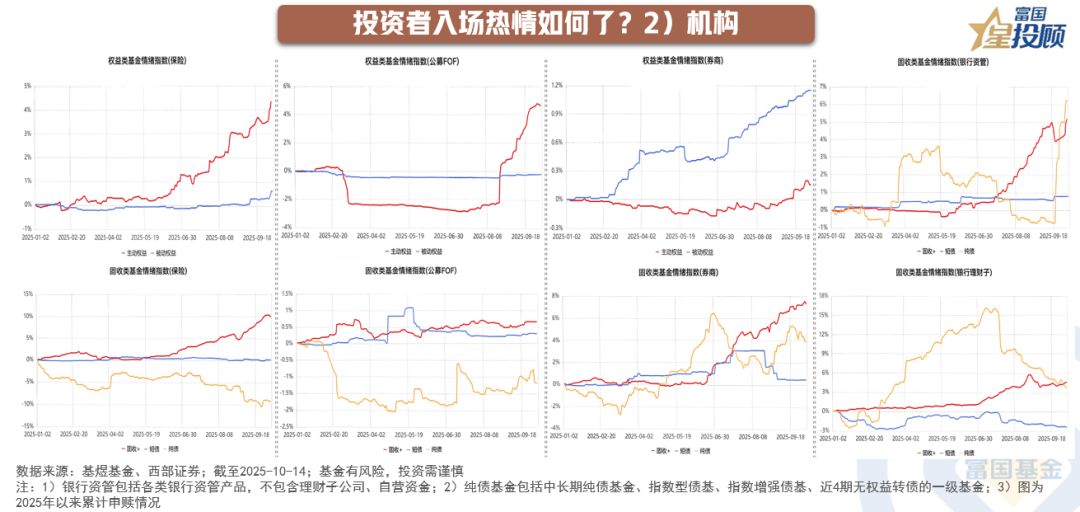

投资者入场热情如何了?2)机构

事实上,相对个人投资者的“慢热”,机构投资者的入场热情已然“升温”。今年以来,尤其是下半年以来,保险、公募FOF、券商、银行资管、银行理财子等机构都在大举增加对权益基金、固收+基金的配置力度,核心逻辑还是“在低利率时代下,要向权益要收益”。

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

#黄金突破4300美元!美银:明年5000##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。