#红利当投#

当年初以来以DeepSeek为代表的科技成长股异军突起,成为市场追逐的热点时。我们如果冷静下来,拨开短期市场情绪的迷雾,以更长远的视角审视投资的本质,或许会发现,红利资产的长期投资价值其实并未改变。

“科技与红利”的跷跷板效应还是比较明显的,我们从年初到现在二者的走势会明显发现,当AI引爆科技板块后,资金从类债的防御型高股息资产转向高弹性的成长股,与人工智能相关的指数在2月底和3月上旬相继创出新高,而红利相关指数则一直在低位徘徊;当随后科技成长方向出现回调之际,红利方向则再度活跃,出现了震荡向上的走势。

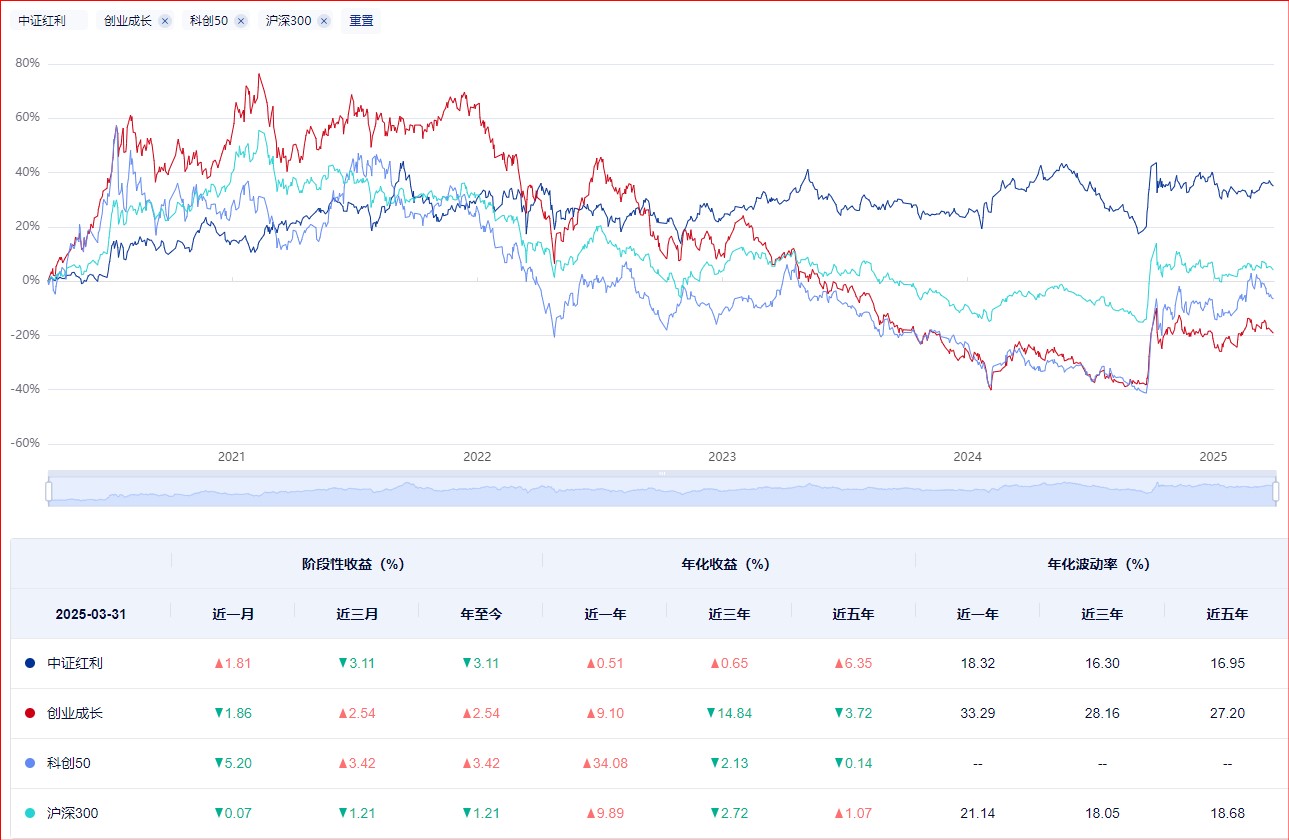

从更长期的视角来看,不同风格的资产,其长期收益率往往会趋于收敛。过去五年、十年,中证红利指数并不弱于科创50、创业成长等成长风格指数,以及同期沪深300指数,体现了极佳的风险收益比。从下图可以看出,中证红利指数近5年年化收益率为6.35%,远高于其他指数。在取得超额收益的同时,中证红利指数的年化波动率却又比其他几个指数更小。这意味着投资者通过承担较低的风险,却获得了长期较高的回报率。

如果说中证红利是A股的压舱石,那么港股通高股息则是跨境投资者的宝藏。开年以来港股红利板块稳中有进,中证港股通央企红利指数会更强一些,尽管有回落,但是年初至今仍然录得正收益,而且3月18日的高点还创了去年十月以来的新高。

由于高分红的公司通常处于产业生命周期的成熟期,使得红利策略的估值和股息率稳定性很高,历史估值区间就有更强的借鉴意义。截止2025年4月1日,中证红利指数市盈率为7.25倍,处于过去十年的37.50%分位。而港股央企红利的股息率回更高、估值更低。恒生港股通中国央企红利指数股息率达7.29%(vs中证红利6.24%),PB为0.59,PE为6.32。其全收益指数自2021年初以来累计收益92%,超额收益显著。

中证港股通央企红利指数从港股通范围内选取中央企业实际控制的分红水平稳定且股息率较高的上市公司证券作为指数样本,以反映港股通范围内股息率较高的央企上市公司证券的整体表现。市值偏向中大盘,行业分布相对均衡,主要分布于传统行业和高股息相关行业,当前估值处于低位、股息率处于高位,长期表现优于港股宽基指数,防御属性较为明显。

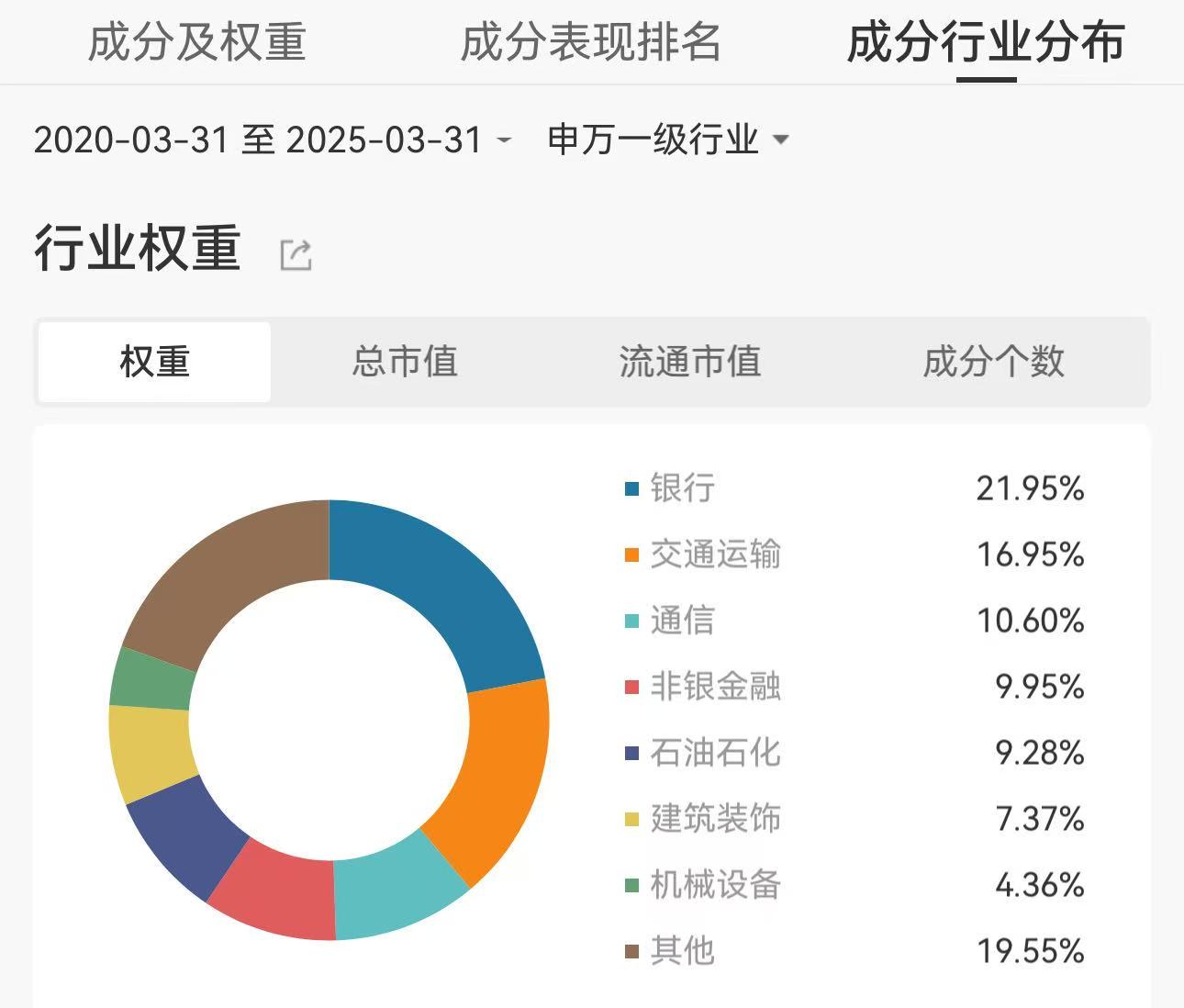

指数行业分布相对均衡,主要分布于传统行业和高股息相关行业,从指数申万一级行业分布来看,银行权重占比为21.95%,交通运输权重为16.95%,通信权重为10.60%,非银金融权重为9.95%,石油石化权重为9.28%。前十大权重股占比合计为31.59%,整体而言较为分散;从细分行业分布来看,前十大权重股分布于交运、石油石化、煤炭、银行、非银金属等细分行业;从市值来看,前十大权重主要为各细分行业的龙头公司。

展望后市,国内降息周期下的低利率环境、经济弱复苏的背景均利好红利策略。由于股息是通过持续持有权益资产所获得的回报,其获得方式与配置债券获得利息有一定的相似。这几年偏固收类的资产的预期回报率在逐步下降,背后隐含的是无风险收益率的下行,随着高股息资产的股息率逐步提高,越来越多的人慢慢接受把股票的股息作为类固收资产的替代。而市值管理指挥棒下央国企的分红意愿和能力均较强,港股通央企红利的股息率优势显著,在阶段性回调后配置价值较高。

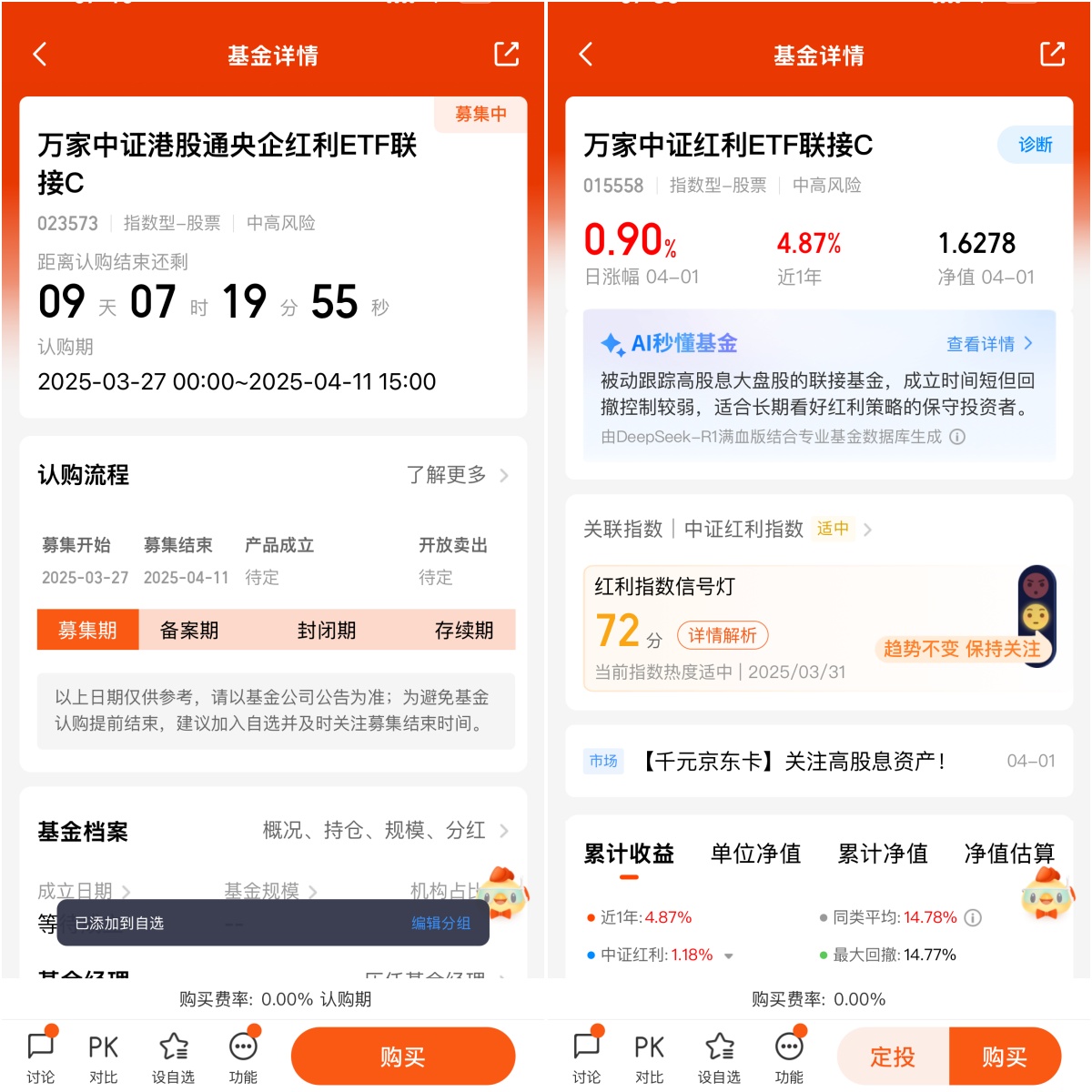

说到配置,近期科技成长出现调整的时候,由于“科技与红利”的跷跷板效应,我们再一次感受到了红利的温暖。尤其是经过一轮调整之后的红利板块已经重回配置区。港股通央企红利指数不仅股息率高,估值低,而且最大回撤相对较小,夏普比较高,展现出更优的性价比。还叠加了港股、央企、红利三重属性。后期随着央企改革持续推进,该指数将有助于投资者把握央企估值重塑的投资机遇。万家中证港股通央企红利ETF联接(A:023572,C:023573)紧密跟踪中证港股通央企红利指数,当前正处于认购期,为投资者布局港股央企红利资产提供了良好的配置工具。@万家基金

$万家中证港股通央企红利ETF联接C(OTCFUND|023573)$

$万家中证港股通央企红利ETF联接A(OTCFUND|023572)$

$万家中证红利ETF联接C(OTCFUND|015558)$