自DeepSeek带来大模型底层技术突破后,AI相关的市场规模在持续高速增长。8月26日,《关于深入实施“人工智能+”行动的意见》印发,市场预期将有力推动人工智能科技创新、产业发展和赋能应用。

在AI蓬勃发展的背景下,上证科创板人工智能指数和中证科创创业人工智能指数备受关注。现在,让我们一起来对比下两条指数吧~

殊途同归:布局AI产业的差异化工具

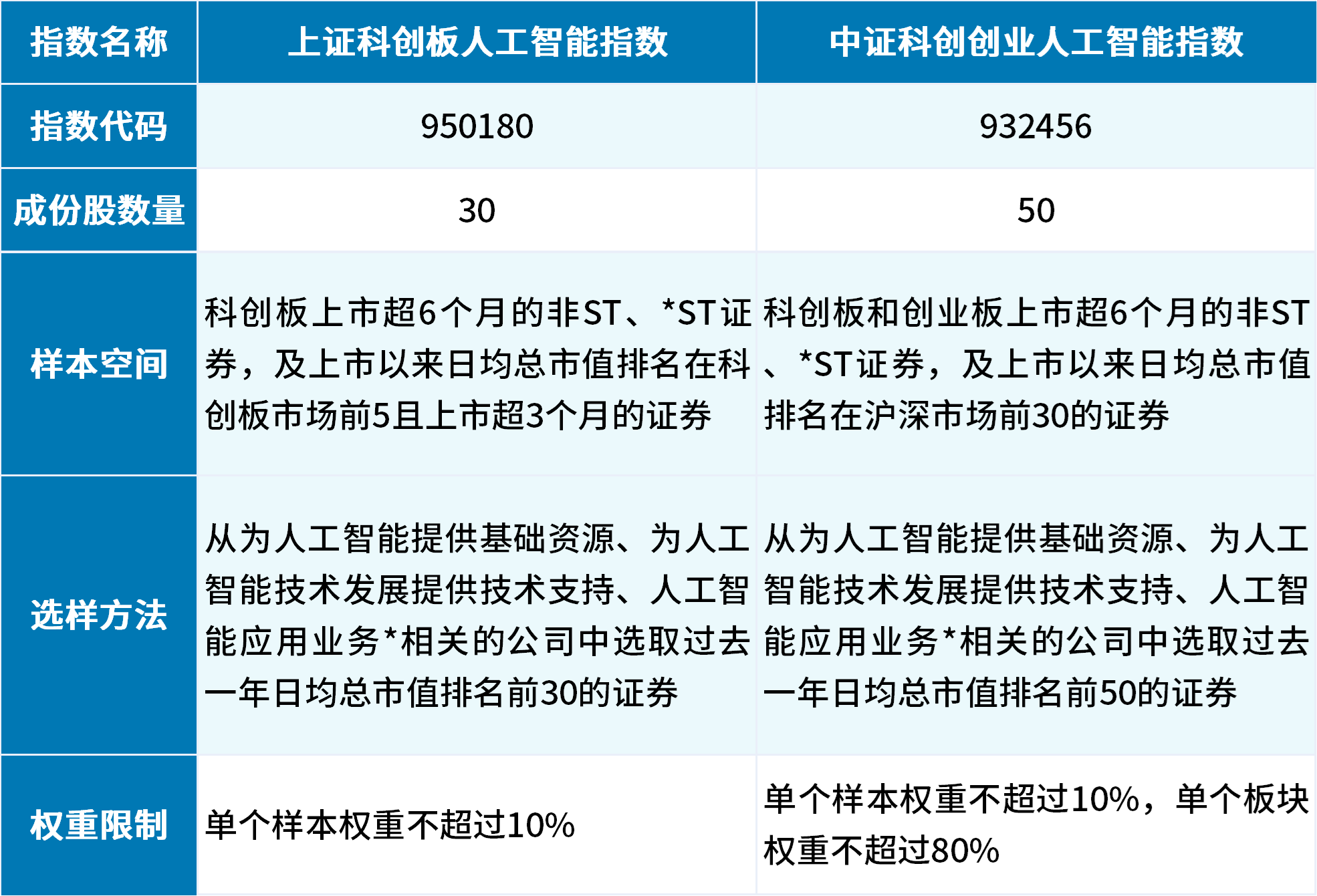

上证科创板人工智能指数(简称“科创AI”)和中证科创创业人工智能指数(简称“科创创业AI”)两条指数分别从科创板、科创板+创业板中选取人工智能领域上市公司,为投资者提供了布局AI产业的差异化工具。

科创AI对单个样本股权重设10%上限,科创创业AI则在此基础上,增加了单个板块权重不超过80%的上限,避免指数受科创或创业单一板块影响过大。

数据来源:中证指数公司。

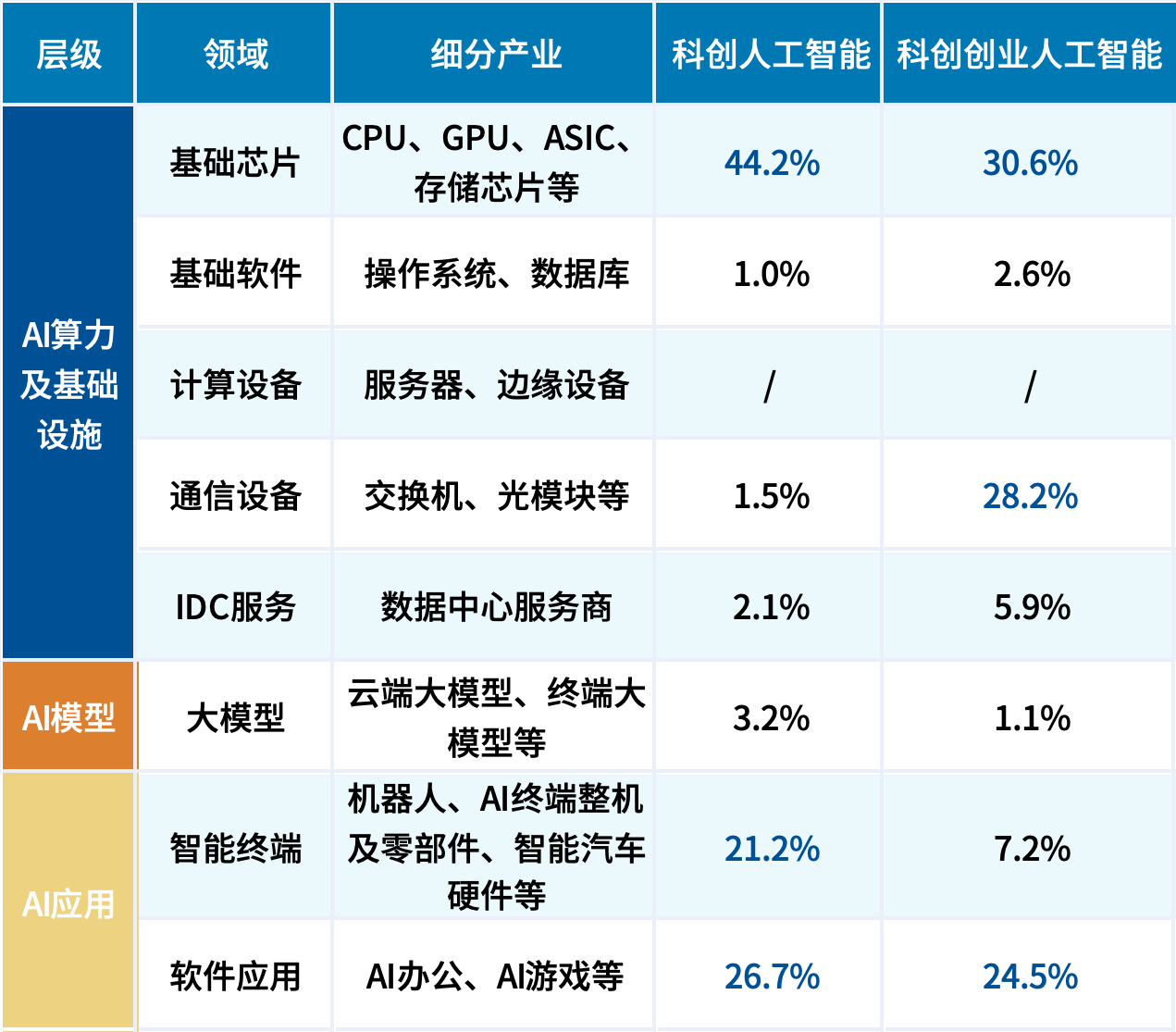

*为人工智能提供基础资源:专用计算芯片、高性能计算机等设备;为人工智能技术发展提供技术支持:云计算、大数据、机器视觉、语音语义识别等技术或服务;人工智能应用领域:智能安防、智能交通、智能家居、智能医疗、智能穿戴等领域。

聚焦AI产业链的不同环节

AI产业链分为上中下游:

上游:是AI产业发展的基石,主要是提供算力及基础设施,涵盖了用于AI训练与推理的芯片、为AI开发与运行提供环境与工具的软件、为数据中心实现光信号与电信号转换的光模块等等;

中游:聚焦算法研发和模型训练,以AI大模型产业为核心,例如DeepSeek、GPT等大模型;

下游:是应用层,是AI技术与现实场景深度融合、实现价值变现的关键环节,涵盖手机、机器人等消费终端,以及AI游戏、AI办公软件等各类软件应用。

数据来源:领域根据Wind信息整理而成,截至2025年8月29日,百分比为细分产业权重比例。

从产业链视角来看,科创AI指数聚焦两大核心环节:

1.一是上游的芯片领域(44.2%),芯片是大模型训练、智能终端运行的底层支撑,其技术突破会显著影响AI 产业的发展速度,而且该领域和“国产替代”主题息息相关;

2.二是下游的AI应用环节,既包括智能终端(21.2%)也包括软件应用(26.7%)。

科创创业AI指数则在科创AI指数的基础上,降低了下游智能终端(7.2%)和软件应用(24.5%)以及一部分上游芯片(30.6%)的权重(但依旧占比较高),更多涵盖了以光模块为代表的的通信设备行业(28.2%)。

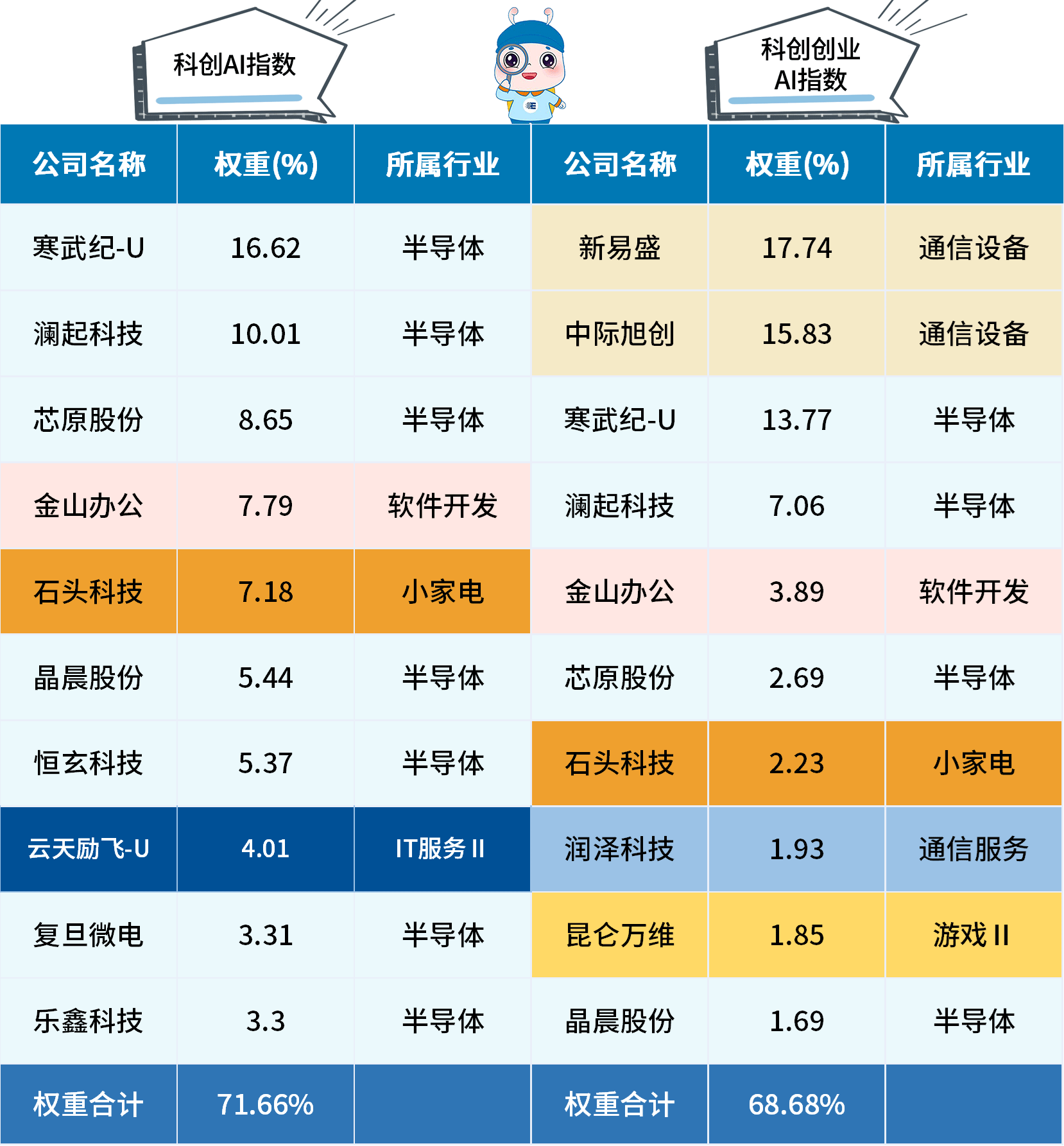

成份股集中度上存在差异

科创AI指数前十大权重股合计占比71.66%,集中度较高,其中属于AI产业链上游的半导体企业占权重高:

寒武纪(16.62%)、澜起科技(10.01%)、芯原股份(8.65%)等7家半导体公司,权重合计超50%。这会使指数受单一行业的影响较大,走势弹性较高,当然这也贴合科创板聚焦“硬科技”的定位。

科创创业AI指数则更像是通信设备与半导体的“强强联手”,前十大权重股合计占比68.68%。属于AI产业链上游的通信设备企业成为核心力量:

新易盛(17.74%)、中际旭创(15.83%)两家光模块龙头权重合计超30%。半导体企业仍有寒武纪(13.77%)、澜起科技(7.06%)等,不过数量和权重占比均低于科创AI指数。另外,还有润泽科技(通信服务)、昆仑万维(游戏)等跨领域的成份股,更注重于AI的多元应用,行业分布更分散。

两条指数有22只重叠成份股,但同一股票在两条指数中的权重占比存在差异。

比如,属于AI下游应用的金山办公在科创AI指数中7.79%的权重,远高于其在科创创业AI指数中的权重(3.89%),进一步印证了科创创业AI指数成份股的分散度高于科创AI指数 。

数据来源:Wind,2025/9/10,申万二级行业分类。

总结而言,科创AI指数的成份股更聚焦科创板硬科技,侧重AI芯片与应用端;科创创业AI指数则兼顾科创板与创业板,行业分布更均衡,覆盖了通信设备、AI多元应用等行业领域,形成了跨板块、多行业的成份股矩阵。

#半导体设备股狂飙 推动因素是什么?#

$易方达科创人工智能ETF联接C(OTCFUND|023565)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本内容。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。