#我看好港股通科技未来的表现#$兴银中证港股通科技ETF发起式联接C(OTCFUND|023506)$美联储预防式降息对港股流动性的影响已进入实质性阶段。2025年9月美联储降息25个基点,标志着本轮预防式降息周期的启动,市场预期年内累计降息幅度将达50-75基点。历史数据显示,预防式降息周期中港股科技股平均涨幅达31.7%,短期流动性宽松对成长板块形成显著支撑。这一机制通过三重路径传导:一是美元走弱缓解港币汇率压力,香港金管局流动性抽水操作减少,市场资金环境改善;二是中美利差收窄推动外资回流,EPFR数据显示8月以来主动外资持续流入中国,为2024年"924"政策后首次长线资金回流;三是国内政策空间打开,2025年下半年预计MLF利率下调10-15基点,形成中美同步宽松格局,进一步强化港股估值修复动能。

国内新质生产力政策与科技产业催化形成共振。香港《施政报告》推出的"科企专线"支持中概股回流,并推动港股人民币交易柜台纳入"股票通",直接提升科技板块流动性。国务院《关于深入实施"人工智能+"行动的意见》将AI定位为核心引擎,推动互联网巨头加速技术商业化落地。阿里、腾讯等企业AI相关收入连续8季度三位数增长,政策与盈利双轮驱动下,港股科技板块成为外资配置中国资产的战略入口。当前主动外资配置中国资产比例仅7.0%,较全球市值占比仍低配6.1个百分点,随着稳增长政策落地,外资增配空间广阔。

宏观政策协同效应正在重塑港股科技板块的估值逻辑。美联储降息与国内财政刺激形成政策合力,2025年南向资金净买入港股科技板块超3600亿港元,同比大增4倍。这种资金流动特征与历史预防式降息周期呈现显著差异——2025年南向资金与外资形成同步流入态势,1-8月累计净流入达9790亿港元,8月日均成交占比升至55.9%,内地资金定价权增强有效对冲了外资波动风险。在AI产业化加速的背景下,港股科技板块正从传统互联网估值体系向"AI赋能+硬件自主"的新估值锚切换,这种范式转换得到政策端的有力支撑,为板块中长期表现奠定基础。

资金流动与估值安全边际

南向资金与外资形成持续流入的"双引擎"格局。2025年南向资金净买入额已超1万亿港元,创互联互通机制开通以来新高,其中科技板块成交占比升至30%。外资配置呈现结构性特征,高盛数据显示主动外资8月净增持中国科技股4.77亿美元,但对阿里、腾讯的配置比例仍低于历史均值6.1个百分点,存在持续回补空间。这种资金流动模式推动港股通科技指数前十大成分股日均成交额增长45%,流动性溢价显著提升。值得注意的是,资金流入正从互联网龙头向半导体、AI硬件等硬科技领域扩散,中芯国际港股通持股市值占比达39.33%,反映内地资金对技术自主可控的战略布局。

横向比较下港股科技板块的估值洼地效应突出。截至2025年9月,恒生科技指数动态市盈率24.2倍,处于近十年35%分位,显著低于美股纳斯达克(38倍)及A股创业板(45倍)。细分行业估值分化明显:软件服务板块PE为21.8倍(近五年34.7%分位),半导体板块PE为28.1倍(近五年41.2%分位),均未达历史估值中枢。这种低估状态与盈利增速形成反差,恒生港股通科技指数2025年预计净利润增速达99.44%,2026-2027年仍将保持16%-17%的增长。AH溢价指数当前为127.5%,港股较A股折价27.5%,在美元走弱周期下有望进一步收敛。

估值修复的潜在路径与触发因素已逐步清晰。若恒生科技指数PE修复至30倍(历史均值35倍),对应指数目标32,000点,较当前有20%上行空间。这种修复可能沿三条路径展开:一是美联储超预期降息(如50基点)驱动外资系统性增配,根据CME数据,市场对2025年累计降息75-100基点的概率已升至68%;二是AI订单放量带来盈利上修,四季度为AI服务器采购旺季,阿里、腾讯等企业订单交付或推动相关个股单月涨幅超15%;三是全球产业链重构背景下,港股科技股市值占比从3%提升至8%将带来5万亿港元增量空间。当前约1.09万亿港元的南向资金年度净流入已为估值修复提供充足流动性支撑。

兴银中证港股通科技ETF发起式联接C基金概况与指数结构解析

兴银中证港股通科技ETF发起式联接C(023506)作为被动型指数基金,其核心价值在于紧密跟踪国证港股通科技指数(987008.CNI)的表现,为投资者提供布局港股科技龙头的工具化解决方案。该基金采用发起式运作模式,管理人兴银基金以自有资金参与认购并与投资者利益绑定,截至2025年6月30日,基金规模达5.36亿元,C类份额占比76.7%,反映投资者对低成本份额的偏好。

国证港股通科技指数的编制逻辑凸显三大差异化优势:

1) 成分股纯度与行业分散性:指数筛选港股通范围内市值大、流动性好的科技企业,覆盖互联网(40%)、半导体(30%)、创新药(20%)及智能驾驶等硬科技赛道,前十大重仓股包括小米集团-W(10.9%)、腾讯控股(9.55%)、比亚迪股份(9.22%)等,合计权重69.46%。相较恒生科技指数,其创新药与智能汽车领域覆盖更全面,规避了单一行业过度集中的风险。

2) 龙头权重弹性设计:指数单只成分股权重上限设为15%(恒生科技指数为8%),在市场向龙头集中的趋势下能更充分捕捉头部企业增长动能。历史数据显示,该指数近1年跑赢恒生科技指数8.69%,2025年涨幅达52.27%。

3) 严苛的成长性筛选标准:要求成分股近两年营收复合增速>10%或研发费用率>5%,剔除伪科技企业。例如中芯国际因17%的研发费用率稳居权重股,而某新能源车企因研发费率仅3.8%被调出。

基金运作机制上,兴银中证港股通科技ETF发起式联接C通过三重设计提升效率:

低成本工具化:C类份额免申购费,持有满7天免赎回费,综合费率(管理费0.50%+销售服务费0.40%)较主动基金低约60个基点。

跟踪误差控制:90%以上资产投资于目标ETF(513560),采用完全复制法跟踪指数,年化跟踪误差控制在4%以内。

流动性管理:支持T+0申赎,10元起投,机构持有人占比46.76%,保障申赎稳定性。

业绩表现与风险评估

兴银中证港股通科技ETF发起式联接C展现出显著的收益弹性与风险特征分化。截至2025年9月,基金近1年净值涨幅76.06%,远超同类中位数25.63%,最大回撤-26.36%,夏普比率1.95,风险收益比突出。其业绩驱动力主要来自三方面:

1) 指数成分股的高增长性:国证港股通科技指数成分股近三年营收复合增速21.3%,ROE达14.6%,显著高于恒生科技指数(15.2%)。

2) 估值修复动能:指数市盈率22倍,处于近5年15%分位,较纳斯达克指数(35倍)折价37%,修复空间显著。

3) 南向资金持续流入:2025年南向资金净买入港股科技板块超7300亿港元,占比总流入40%,形成流动性支撑。

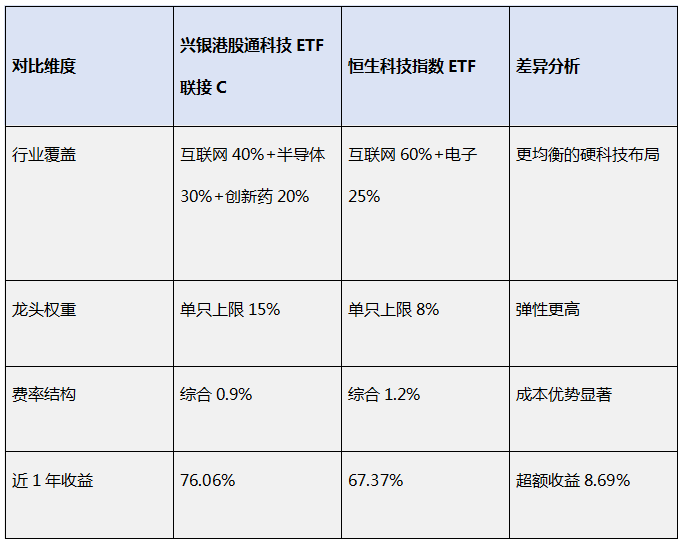

同类基金对比分析

与恒生科技指数ETF等竞品相比,兴银中证港股通科技ETF发起式联接C在费率、行业覆盖及风险收益特征上具备差异化优势:

资料来源:基金定期报告及指数编制规则

核心结论:兴银中证港股通科技ETF发起式联接C凭借更低的费率、更广泛的行业覆盖及更高的龙头权重弹性,成为中长期配置港股科技板块的高效工具。对于风险承受能力较强的投资者,可通过定投策略平滑波动,把握估值修复与产业升级的双重红利。

稳健型投资策略

港股通科技板块当前正处于宏观政策、产业趋势与资金流动三重利好叠加的配置窗口期。美联储预防式降息已落地,点阵图显示2025年仍有两次降息预期,这将持续改善港股流动性环境,历史数据显示降息周期中恒生科技指数平均涨幅显著高于其他板块。与此同时,国内新质生产力政策与AI产业升级形成共振,2025年恒生港股通科技指数预计营收增速达46.8%,净利润增速99.4%,基本面支撑强劲。南向资金年内净流入已超1万亿港元,单日百亿级流入达41次,创互联互通机制成立以来新高,显示内地资金对科技资产的长期配置意愿。

可以采用“核心仓位+战术调整”的分批建仓策略。核心仓位可配置60%-70%资金,通过每月定投方式逐步建立底仓,利用市场波动摊薄成本。定投标的优先选择兴银港股通科技ETF联接C(费率0.5%低于同类均值),其跟踪的国证港股通科技指数前六大成分股(快手、小米、中芯国际等)合计权重58.7%,集中覆盖AI算力、半导体及互联网龙头。战术调整部分占比30%-40%,可结合以下节点动态操作:当指数市盈率(TTM)低于20倍(当前21.8倍)或南向资金单周净流入超500亿港元时增配;当估值突破历史70%分位数或美联储释放紧缩信号时适度减仓。

分散投资是应对行业轮动的有效手段。尽管国证港股通科技指数在互联网(权重45%)、半导体(25%)、创新药(15%)的布局已具备一定分散性,但投资者仍可搭配20%仓位的恒生红利ETF或同业存单基金,以降低组合波动率。历史回测显示,“75%科技ETF+25%红利ETF”组合的夏普比率达1.95,较纯科技配置提升32%。对于风险承受能力较低的投资者,可采用“532”模型:50%货币基金、30%科技ETF、20%国债逆回购,在保留科技板块上行弹性的同时控制最大回撤在15%以内。@兴银基金