当市场行情火热时,定投似乎变得枯燥无味,择时带来的诱惑显得格外诱人。择时真的那么好吗?让我们通过实验数据来了解真相~

伴随着市场上涨渐入佳境,小伙伴们这次终于没有感觉到时间被蹉跎掉了。短短两个月之内,上证指数就气势如虹突破了近十年高点创出新高。在经济周期底部被“恐慌迷雾”笼罩期间坚持定投A股的投资者们“像钓鱼一样”通过漫长的等待,终于大有收获,成了“所有钓鱼者羡慕的对象了”。

择时的诱惑与幻想

在这个节骨眼上,又有小伙伴开始纠结,要不要趁着短期市场情绪高涨,做一波短期的择时以实现“高抛低吸”。在笔者的“白日梦”里:如果每个交易日我都能在最低点买入股票,并在最高点卖出,很快就能实现“财富自由之路”了。然而在现实生活中,绝大多数投资者和本人一样都不具备这种能力。更何况,也许,在长期的投资中,短期的择时能力并没有想象中的那么重要。

定投实验结果如何?

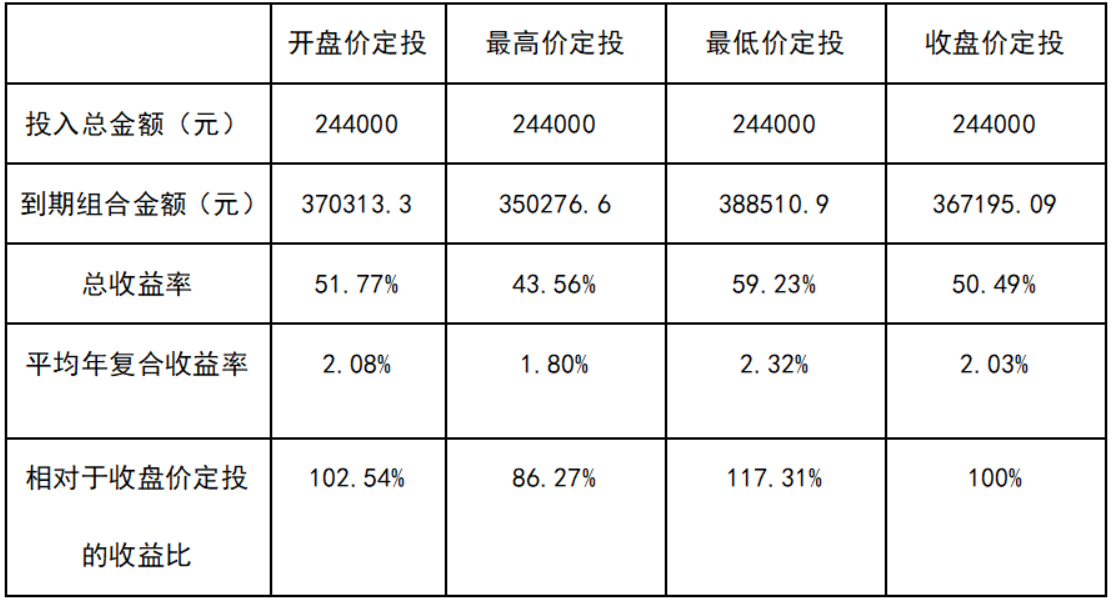

以大家比较熟悉的沪深300定投为例,假设我们获得了一项超能力,能够提前预知每个月沪深300的开盘价、最高价、最低价和收盘价。从2005年4月8日指数发布开始,我们可以按月进行定投。实验模拟方法:假设我们以每个月的开盘价、最高价、最低价和收盘价分别进行买入1000元。截至2025年8月15日,在不考虑分红的情况下,我们这四笔定投的总收益率分别为51.77%、43.56%、59.23%和50.49%。

数据来源:wind,沪深300指数(000300.SH),统计区间为2005.4.8至2025.8.15(模拟投资年数=20.3年)。到期组合金额=(到期日收盘价*每期定投份额),到期日指2025年8月15日,每期定投份额=拟定每月投入金额1000元/当期价格,当期价格指分别使用模拟实验中对应的开盘价、最高价、最低价和收盘价;总收益率=到期组合金额/投入总金额-1;平均年复合收益率=(到期组合金额/投入总金额)^(1/模拟投资年数)-1;总收益率及平均年复合收益率不含分红数据。过往数据不代表未来表现,亦不构成对未来业绩的保证,市场有风险,投资须谨慎。

对于那些非常不幸,总是在每个月最高点买入,短期很痛苦的投资者来说,这个结果非常不赖,虽然短期内总是充当反指,但长期来看,也能够获得按照收盘价买入的投资者的86%以上的收益。至于那些点石成金、总能在最低点入场的投资者,在20年的挥斥方遒、指点江山后,也仅能比那些按照收盘价买入的投资者多获得不到17.31%的超额收益。看样子,总是买在最低点,固然能够锦上添花,但对于投资者最后的长期收益来说影响并不是很大。

慢慢变富或许才是王道

精准的低吸高抛本来就很难了,况且即使具备了这种能力,它在长期投资中能够给到大家的助力也比较有限。因此,我们还是建议各位小伙伴继续着眼长期,通过包括沪深300在内的宽基单纯跟踪中国经济基本面的好转和估值的均值回归。

不过我们也深知,伴随着市场的回暖甚至局部过热,很多投资者又重新回到了投机的牌桌上。也许就像巴菲特说的,“没有人愿意慢慢变富”。对于宽基投资的号召也许不合时宜,但我们还是希望各位小伙伴们通过我们的《趣谈指数》系列文章,能够收获一些长期投资、价值投资的基本知识和投资理念。了解这些基本知识也许并不能帮助我们按图索骥找到“通往财富自由之路”,但了解这些基本知识,能够帮助我们在投资的海洋中航行时,就像手握了一个指南针,既能给我们提供投资方向,又能让我们的内心平静,使我们可以在不担心搁浅的情况下在波涛汹涌的海域上从容航行。

$前海开源沪深300指数C(OTCFUND|015671)$

$前海开源沪深300指数A(OTCFUND|000656)$

$前海开源中证500等权ETF联接C(OTCFUND|023445)$

$前海开源中证500等权ETF联接A(OTCFUND|023444)$

注:数据来源wind,上证指数代码为000001.SH。2025年8月22日上证指数报收3825.76点,创2015年8月1日以来近十年新高。

注:86.27%=最高价定投总收益率43.56%/收盘价定投总收益率50.49%。

注:17.31%=(最低价定投总收益率59.23%/收盘价定投总收益率50.49%)-1。

梁溥森先生,中山大学硕士,证券从业经验11年,投资年限5.2年。曾任职于招商基金基金核算部;2015年6月加盟前海开源基金管理有限公司,历任交易员、研究员,现任公司基金经理。

前海开源沪深300指数、前海开源中证500等权ETF联接基金风险等级为中风险,评级来自银河证券,适合风险等级为C3及以上投资者。

不同的销售机构采用的评价方法不同,基金法律文件风险收益特征表述与销售机构基金风险评价可能存在不一致的风险,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。

风险提示:投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。本材料仅供参考,分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。

#九月基金投资策略#