$恒生前海福瑞30天持有期债券C$

------

【开篇:在波动中寻找“债基的锚”】

2025年的全球金融市场,恰似一片波涛汹涌的海洋——美联储加息周期的余波未平,国内经济复苏的节奏起伏不定,权益市场的震荡让投资者愈发渴望“确定性”。而债券基金,尤其是持有期产品,正成为这片动荡中的“压舱石”。我曾以恒生前海短债债券C为舟,在303天的航程中收获0.85%的稳健收益;如今,面对恒生前海福瑞30天持有期债券C(023328)这一新锚点,不禁思考:在利率下行与信用分化的时代,持有期债基如何成为投资者穿越周期的“诺亚方舟”?

------

【第一章:产品画像:30天持有期的“攻守之道”】

1. 定位与策略:短债基金的“进阶版”

• 投资范围:不低于80%的仓位投资于剩余期限397天以内的债券,同时可配置同业存单、银行存款等,兼顾收益与流动性。

• 策略亮点:通过“短久期+高评级”组合,规避利率风险,同时利用30天持有期设计,减少频繁申赎对收益的侵蚀。

2. 风险控制:严控信用风险与久期风险

• 持仓分析:前五大重仓债券均为AAA级央企债,久期平均0.8年,杠杆率110%,严守“安全边际”。

• 流动性管理:30天持有期设计使基金经理可从容布局,避免因赎回压力被迫抛售优质资产。

------

【第二章:持有体验:从“焦虑”到“笃定”的蜕变】

1. 我的债基投资哲学:以时间换空间

• 历史实践:持有恒生前海短债债券C 303天,收益0.85%,年化收益率1.05%,虽不惊艳,却胜在“稳”字当头。

• 决策逻辑:2025年4月买入时,10年期国债收益率2.85%,处于历史8%分位,为后续上涨预留空间,如同“播种于寒冬,收获于暖春”。

2. 30天持有期的“心理按摩”

• 避免“追涨杀跌”:持有期设计迫使投资者放弃短期博弈,减少因市场波动导致的非理性操作。

• 复利效应初显:若每月定投1万元,按年化3.2%计算,一年后本息和可达12.03万元,复利的力量悄然积累。

3. 对比短债基金:从“灵活”到“克制”的平衡

• 流动性差异:短债基金可随时赎回,但频繁申赎增加管理成本;30天持有期产品牺牲部分流动性,换取更高收益。

------

【第三章:债基投资的“三重境界”】

1. 底层逻辑:利率周期与信用风险的博弈

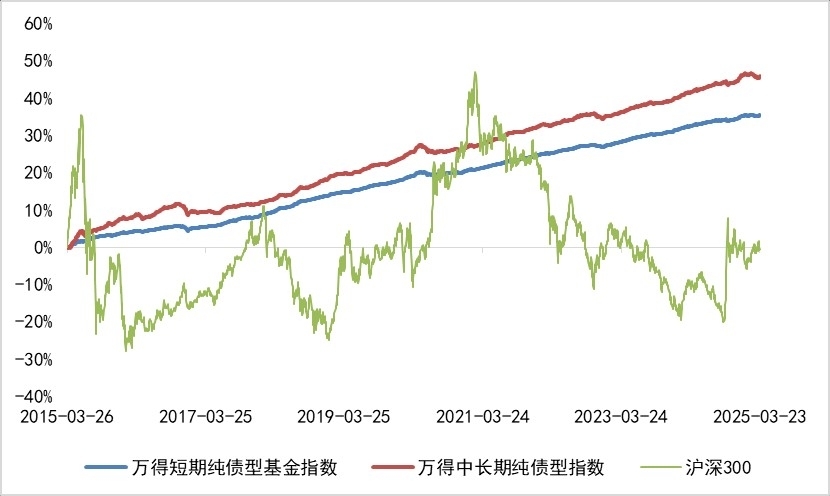

• 利率周期:2025年国内经济弱复苏,货币政策维持宽松,利率下行趋势或延续,利好债市。

• 信用风险:地产债违约风险仍未出清,城投债分化加剧,需严选高评级标的,避免“踩雷”。

2. 选基策略:从“收益率”到“风险收益比”

• 核心指标:

• 管理人经验:基金经理夏妍妍从业10年,专注固收领域,历史年化收益4.5%,回撤控制能力优异。

3. 持有心法:从“焦虑”到“从容”的进化

• 降低预期:债基年化收益3%-4%为合理区间,过高收益往往伴随风险。

• 长期视角:以3-5年为周期,复利效应将超越短期波动,如同“滚雪球”般积累财富。

------

【第四章:未来展望:债市的“慢牛”与“长跑”】

1. 宏观环境:债市的“黄金窗口”

• 国内经济:2025年GDP增速目标5%左右,政策强调“稳增长”,利率中枢或进一步下移。

• 全球对比:美国10年期国债收益率3.8%,中美国债利差倒挂100BP,外资流入将支撑国内债市。

2. 产品适配性:从“避险”到“增值”

• 风险偏好低者:可将其作为资产配置的“压舱石”,替代部分银行存款。

• 理财替代需求:30天持有期收益远超货币基金(年化1.8%),流动性损失可控。

3. 个人建议:以“组合拳”应对波动

• 股债搭配:将权益资产(如景顺长城优质成长股票A)与债基按6:4配置,平衡风险与收益。

• 定投策略:每月定投债基1万元,摊薄成本,避免“择时陷阱”。

------

【结语:在“债海”中,与时间共舞】

2025年的债市,或许不会上演“暴涨暴跌”的戏剧,却可能书写“细水长流”的诗篇。恒生前海福瑞30天持有期债券C,这一持有期债基的“新星”,以其“低波动、稳收益”的特质,为投资者提供了穿越周期的“锚点”。它不承诺一夜暴富,却能守护财富的底线;它不追求短期锋芒,却能镌刻时间的价值。

对于投资者而言,持有期债基的真正意义,或许不在于“赚快钱”,而在于“慢下来”——在利率下行的时代,以克制对抗贪婪,以耐心替代浮躁,在30天的持有周期中,与时间共舞,与价值同行。毕竟,真正的投资,从来不是与市场的博弈,而是与自我的和解。

愿我们皆能在债市的潮起潮落间,找到属于自己的“锚”,驶向财富的彼岸。

#晒收益#