#恒生前海福瑞30天持有期债券C#

$恒生前海福瑞30天持有期债券A$ $恒生前海福瑞30天持有期债券C$

$恒生前海短债债券A$ $恒生前海短债债券C$

$恒生前海恒锦裕利A$ $恒生前海恒锦裕利C$

$恒生前海恒扬纯债债券A$ $恒生前海恒扬纯债债券C$

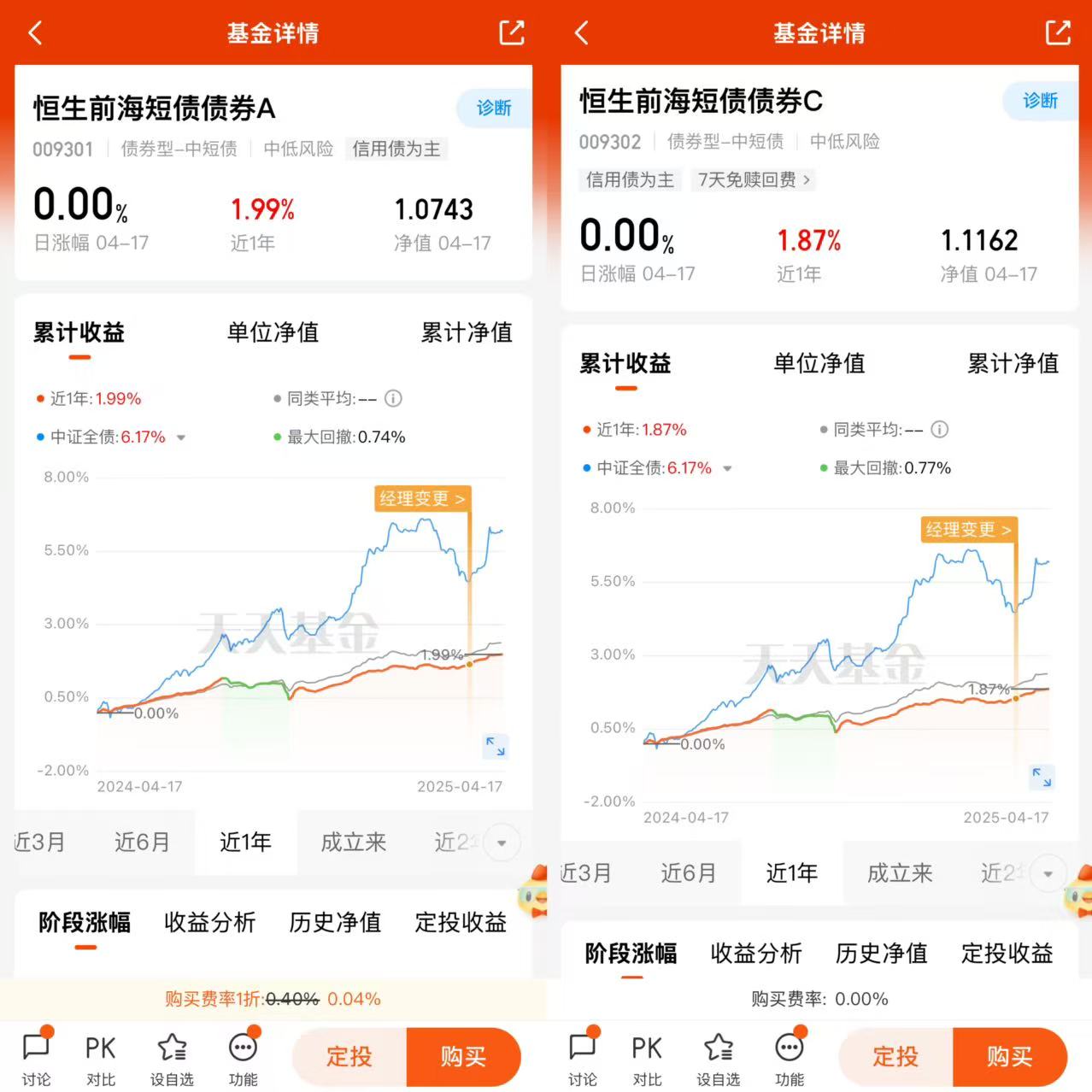

近期受地缘政治影响,美国前后矛盾的关税政策对全球资本市场造成强烈扰动,权益资产的风险持续加大。在这样市场存在极大不确定性的时候,债券基金的投资价值愈发凸显。像恒生前海基金明星基金经理李维康和吕程先生的恒生前海短债债券(A:009301;C:009302),就免去了选债烦恼。恒生前海短债债券(A:009301;C:009302)不投股票、不投转债,历史收益表现稳健,波动小、回撤可控,简直是“稳稳的幸福”,且久期极短,无疑更加安全,收益又略高于货币ETF,非常适合想降低股票仓位转投债券的投资者,“近3年”阶段涨幅达到了8.35%,远超同期沪深300指数的-9.94%,而且全市场非常稀缺的短久期产品,值得投资者重点关注!

现在网络上流行的一句话:“选择要远比努力重要”。人生很多事情都是如此,投资也是一样的。忙碌不一定会有收获,如果努力的方向错了,不仅可能会徒劳无功,甚至于还会适得其反。回首往昔,不得不说,在国内资本市场的投资长期以来都会让人愤懑与无奈,简单来说:

1、从权益市场来说,经常是在在外围市场全面翻转甚至于还迭创新高时,A股依然跌跌不休,让每次相信A股触底的投资者都铩羽而归。在这样的市场投资,难度可谓不是一般的大;2024年3月,上证指数十多年内连续第54次击穿3000点。近期虽然迎来了反弹但是依然处于历史低位。

2、从理财市场来说,2024年7月25日,六大国有银行集体宣布降低存款利率,利率已经正式进入1%时代,依靠“攒钱+利息”躺平生活越来越遥远。这时候,能够带来长期稳健回报的优质债基无疑就显得弥足珍贵,在长期宽幅震荡乃至近期持续下跌的A股,选择对的纯债基金,更能获取超越市场的收益。银行存款、货币基金等传统理财方式收益率逐年下跌,从前几年最火热时“七日年化收益率”甚至能达到百分之五六跌至目前的1%左右,已很难跑赢通胀;10年期国债的年化收益率也已经跌至1.6%。

总体而言,从权益市场来看,上证这样十多年来都在围绕3000点宽幅震荡、长期严重缺乏赚钱行情的震荡市;从固收市场来看,经济延续弱修复态势,向上弹性受限,此外,考虑到降低付息成本、维护银行息差等因素,利率缓慢下降趋势或仍在。能够带来长期稳健投资回报的纯债基金就愈发显得弥足珍贵。

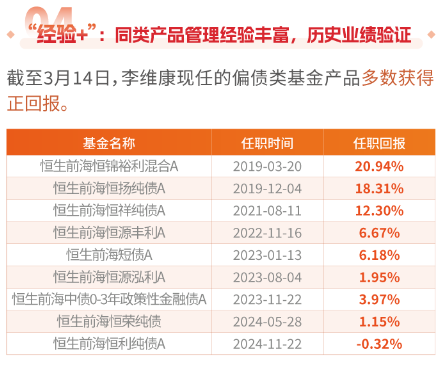

而除了恒生前海短债债券(A:009301;C:009302),李维康先生还有多只偏债类基金产品,比如恒生前海恒锦裕利混合(A:006535;C:006536)、恒生前海恒扬纯债(A:007941;C:007942)等,任职期间均获得超越市场平均水平的正回报。

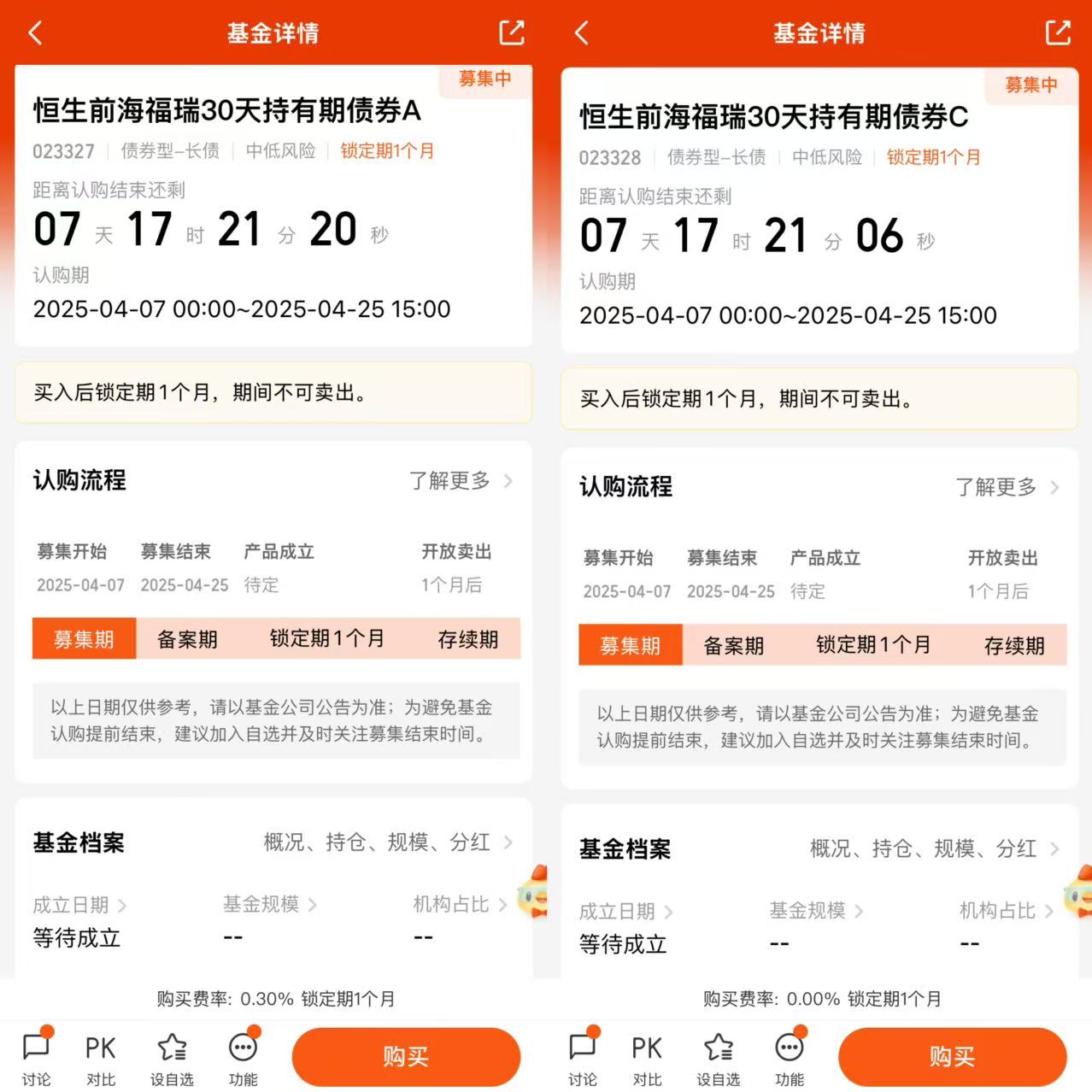

当前,李维康先生的“债券型-长债”新基——恒生前海福瑞30天持有期债券(A:023327;C:023328)正在于2025年4月7日至4月25日火热发售中,考虑债券避险的投资者值得重点关注!

李维康先生的“债券型-长债”新基——恒生前海福瑞30天持有期债券(A:023327;C:023328)坚持“货币+”的现金增强策略,不投股票、可转债等权益类资产,以中高等级信用债及利率债为主要投资标的,适度参与债券波段操作力争资本利得增厚收益,追求长期表现兼具稳健与低波动,严控风险,追求长期稳定收益。巴菲特也多次表示,在他看来,对于美国的普通投资者来说,最好的投资品种就是美国国债;对于国内的散户投资者来说可能亦是如此。

具体来说,恒生前海基金宝藏基金经理李维康先生的恒生前海福瑞30天持有期债券(A:023327;C:023328)追求长期稳定收益,具有四大优势,值得投资者重点关注:

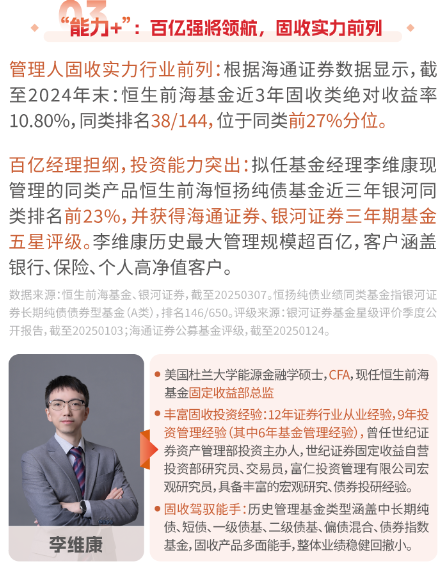

1、基金公司优:截至2024年末,恒生前海基金“近3年”固收类绝对收益率10.8%,同类排名38/144。

2、基金经理优:拟任基金经理李维康总作为美国杜兰大学能源金融硕士,CFA,现任恒生前海基金固定收益部总监,固收投资经验丰富,有12年证券行业从业经验,9年投资管理经验(其中6年基金管理经验),曾任世纪证券资产管理部投资主办人,世纪证券固定收益自营投资部研究员、交易员,富仁投资管理有限公司宏观研究员,具备丰富的宏观研究、债券投资经验,历史管理基金类型涵盖中长期纯债、短债、一级债基、二级债基、偏债混合、债券指数基金,固收产品多面能手,整体业绩稳健回撤小。李维康总现管理的同类产品——恒生前海恒扬纯债(A:007941;C:007942)近三年银河同类排名前 23%,并获得海通证券、银河证券三年期基金五星评级。李维康历史最大管理规模超百亿,客户涵盖银行、保险、个人高净值客户。

3、投资时机优:当前重提“适度宽松”货币政策,预计2025年利率下行趋势明确,对于固收资产有着四大利好:

(1)宏观经济:高质量发展转型期,需要维持低利率环境。

(2)货币政策:灵活适度、精准有效,或还会有降准降息。

(3)市场供求:“资产荒” 背景下,机构债券配置需求强。

(4)投资需求:资产配置压舱石,股债跷跷板利多债市。

李维康先生的“债券型-长债”新基——恒生前海福瑞30天持有期债券(A:023327;C:023328)正在于2025年4月7日至4月25日火热发售中,提前布局债券资产正当时。

4、持有体验优:恒生前海福瑞30天持有期债券(A:023327;C:023328)有30天封闭期,持有超过30天后可以随时进行赎回,设置封闭期有六大好处:

(1)减少短期申赎行为,避免追涨杀跌;

(2)帮助克服人性弱点,提高资产配置效率;

(3)减少交易成本,提升投资体验;

(4)期限长短适中,满足流动性需求;

(5)基金经理拥有更灵活的操作空间;

(6)提供更多增强收益的机会。

特别是今年央行降息蓄势待发等情况下,债券牛市值得关注。关于债券基金的测评标准,由于投资标的的不同,与偏股型基金的评价标准有着本质不同。在我看来,债券基金的测评应当主要是基于两大策略:

(1)基于标准普尔家庭资产配置图;

(2)基于“金融三性”。

总而言之,明星基金经理李维康的恒生前海福瑞30天持有期债券(A:023327;C:023328)作为严控风险、业绩稳健的“债券型-长债”,预期波动率非常小,特别是在A股这样长期窄幅波动的资本市场中,最适合作为投资组合的“压舱石”,这样收益稳、安全高的宝藏基金正是投资者的“梦中情基”。特别是在当前传统理财产品收益率日益下滑,权益市场毫无赚钱效应反而让投资者持续巨亏的情况下,恒生前海基金的债券家族正是投资者闲钱理财的好帮手,堪称家庭资产配置的卓越之选!

一、关于纯债基金对于投资者资产配置的重要性

具体来说,在我看来,相较于择时,资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对赛道逆势的有效手段。究其原因:

1、因为即使是最专业的机构投资也往往难以精准判断市场的涨跌起落,否则也不会有那么多投资者在市场回调时产生巨额亏损。

2、任何单一产品或单一品种都有其自身的周期性和局限性,想要持续、长期地跑赢市场是非常困难的。而无论是权益资产还是债券资产,或是权益资产中不同投资方向的风格指数,都具有“涨跌轮动”的特点。只有通过合理且有效的资产配置,构建投资组合,实现债权资产与权益资产的风险对冲,不仅累计收益率高于单个风格指数,且夏普比率和卡玛比率也更加优秀,才能帮助投资者获取市场超额收益。

二、关于家庭闲钱理财的投资原则

而在我看来,基金配置的重要方法就是采用当前比较流行标准普尔家庭资产配置图,最重要、占比最高的资产就是能够提供绝对收益的稳健理财债基,恒生前海基金固定收益部总监李维康总正在于2025年4月7日至4月25日火热发售中的恒生前海福瑞30天持有期债券(A:023327;C:023328)对于健康的家庭资产配置来说必不可少,尤其是对于国内窄幅震荡、长期缺乏普涨行情的事情来说,堪称是家庭资产配置的“压舱石”。具体来说,健康的家庭财务管理应该包括“四笔钱”:

(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高。

(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,其余也要转款专用,预防突发风险,占比20%左右。

(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。

(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。这必然是家庭资产配置中的最大头,通常占比要在50%左右,可谓是家庭资产配置的重中之重。

这笔钱有三个特点:

(1)要安全。因为都是有未来明确用途,必须尽可能保住本金;

(2)收益高。要在尽可能保本的前提下追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了资金的时间价值,机会成本太高;

(3)波动小。投资期限很长,因此追求的是收益的稳定回报,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

综上所述,对于健康的家庭资产配置来说,“升值的钱”应该是占比最高的,在国内更是如此。巴菲特曾经说过,投资的第一原则就是保住本金、第二原则就是永远不要忘了第一条。

所以,期望收益也不是越多越好,就像股票基金的平均收益率是远高于债券基金,但并不是任何投资者都适合抱有股票基金的预期收益,毕竟高预期收益也就意味着高风险,只有符合自身风险承受能力和投资目的资产才是合理。 因此,考虑到安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大、保本存在较大的不确定性;货币类基金安全可靠但是收益较低。

因此,对于作为闲钱理财的“升值的钱”来说,最适合的就是配置债券基金。恒生前海基金的宝藏债券基金恒生前海福瑞30天持有期债券(A:023327;C:023328)都无疑是公募债券类基金中的佼佼者:

(1)安全性高:恒生前海福瑞30天持有期债券(A:023327;C:023328)作为一只“债券型-长债”基金,完全不投股票和可转债等权益类资产,以中高等级信用债及利率为主要投资标的,充分分散风险,具有较强的抵御风险的能力;

(2)收益率稳:,李维康先生的恒生前海短债债券(A:009301;C:009302)、恒生前海恒锦裕利混合(A:006535;C:006536)、恒生前海恒扬纯债(A:007941;C:007942)等多只纯债基金均表现优异,长期收益稳健,成立以来在各个时间阶段都能获得正收益,新基恒生前海福瑞30天持有期债券(A:023327;C:023328)同样值得期待。

(3)稳健性强:恒生前海福瑞30天持有期债券(A:023327;C:023328)作为纯债基金,预期回撤将会很低,非常让投资者感到安心。

因此,在当前A股震荡市的市场环境下,债券基金与权益类基金比较就如同著名的龟兔赛跑寓言:权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,恒生前海基金宝藏债券基金经理李维康先生的恒生前海福瑞30天持有期债券(A:023327;C:023328)则是一步一脚印,值得期待。

三、从“金融三性”角度看恒生前海短债基金的配置价值

古人云:“时来天地皆同力,运去英雄不自由。”投资者想要获取丰厚回报,从根本上就非常依赖于所处的市场环境,美国的三十年牛市成就了“股神”巴菲特,而即使同样是美国的资本市场。在大萧条之后的三十年萎靡期,就连巴菲特最推崇的老师格雷厄姆的投资都同样处于亏损状态。因此,身处A股2007年在触及最高点之后就萎靡不振的市场环境中,对于无论是机构投资者还是散户投资者来说,获取盈利都难如登天,长期来看恐怕都是“七亏二平一盈”,甚至于全亏。

在A股市场,投资者往往绞尽脑汁,精选个股、基金,但是最终却以亏损告终,可能不进行任何操作持有现金,反而就能战胜80%的投资者。但是,持有现金无疑是机会成本最大的投资方式,也是对资本的巨大浪费。毕竟“金钱永不眠”(Money never sleep),资金要流动起来才能产生价值。这时候恒生前海基金宝藏债券新基——恒生前海福瑞30天持有期债券(A:023327;C:023328)的作用就愈发凸显,堪称是最优质的的家庭资产配置工具。

基于最通用的“金融三性”原则,就需要达到高流动性、高安全性和稳健收益的三项要求,恒生前海福瑞30天持有期债券(A:023327;C:023328)就是这样资金配置的理想工具。

1、较好的流动性:恒生前海福瑞30天持有期债券(A:023327;C:023328)封闭期只有30天,流动性远高于一年期定期存款,而目前十年期国债收益率也已经跌至1.6%。李维康总的债券基金产品均业绩表现优异,年化收益率远超达到3%以上,在流动性远好于一年期及以上定期存款的情况下,收益率还高于三年乃至五年定期存款,可以作为定期存款的良好替代品;

2、较高的安全性:根据基金合同,恒生前海福瑞30天持有期债券(A:023327;C:023328)作为纯债基金,主要投资固定收益类金融工具,包括国债、金融债、企业债、公司债、次级债、可转换债券(含分离交易可转债)、央行票据、短期融资券、资产支持证券、债券回购、银行存款等,完全不投股票等权益资产、可转债增,安全性明显高于混合型、偏股型基金。

3、在这样的流动性和安全性的前提下,根据李维康总产品以往表现,恒生前海福瑞30天持有期债券(A:023327;C:023328)年化收益率预计将超过定期存款。虽然不能像货币基金一样每天都能有收益,但相信在半年乃至一年的较长周期中,必然能够为投资者创造较好的绝对收益。

总结:

综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,在家庭资产配置的闲钱理财中选择持续获得绝对收益的债券基金就十分有必要。恒生前海基金明星基金经理李维康总的恒生前海福瑞30天持有期债券(A:023327;C:023328)正在于2025年4月7日至4月25日火热发售中,可作为资产配置中最重要的稳健投资压舱石,是实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局的好帮手,持之以恒,从长期看反而可能会成为最终的胜利者,以投资的确定性应对市场的不确定性!