本文由工银瑞信投教基地、三折人生联合出品。

养老,对我们大部分人来说,

似乎是很遥远的事情。

养老规划,更是为时尚早。

但事实真的如此吗?

不如来看一组数据。

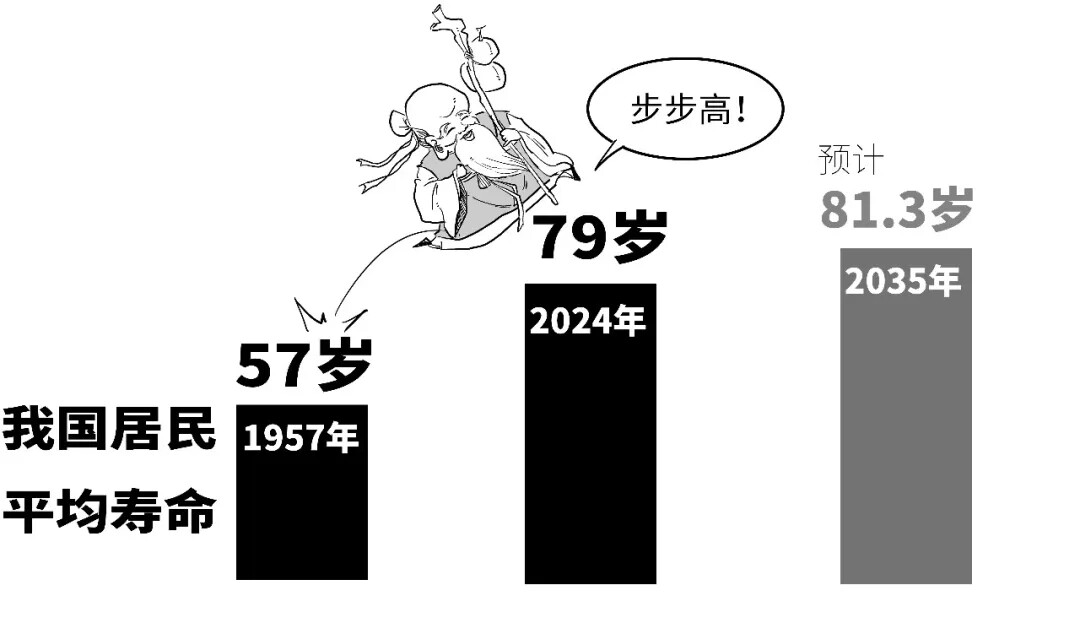

随着生活水平的提高,我国居民的平均寿命也在不断提高。

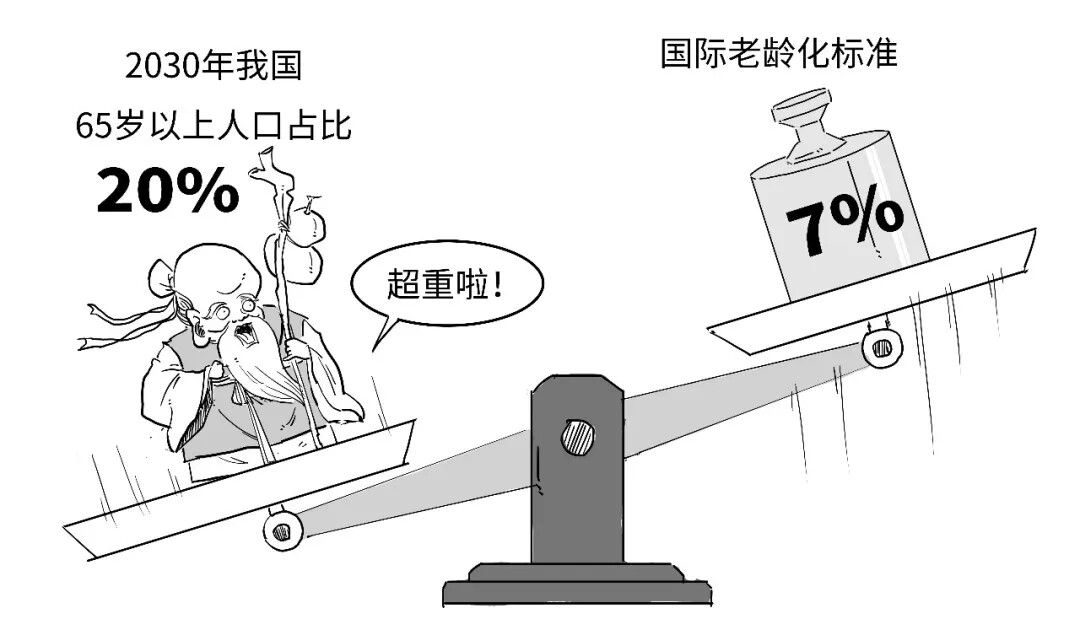

据统计,我国65岁以上人口占比已达到15.4%;预计到了2030年,该比例会达到20%,而国际老龄化标准是7%。

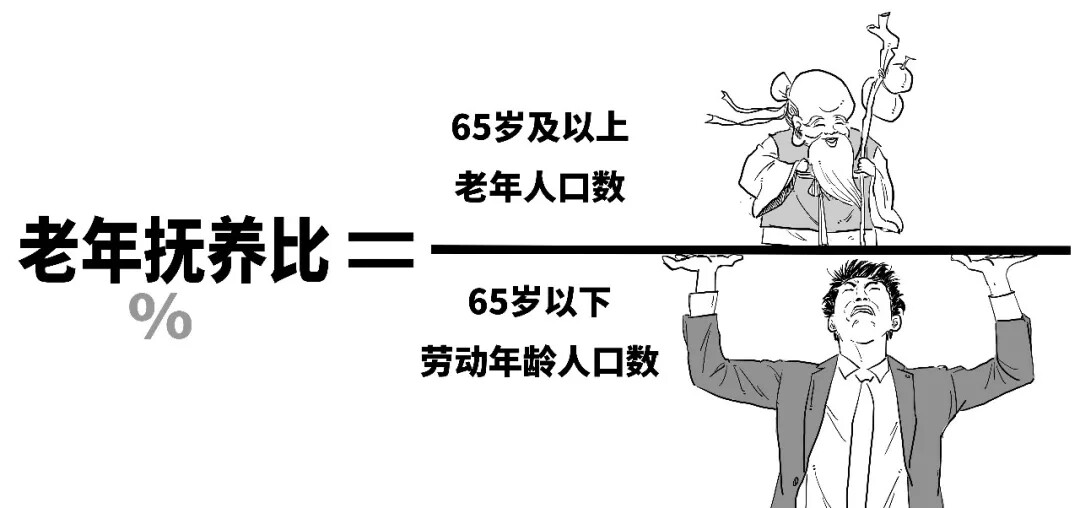

我们再来看一个指标,叫老年抚养比,

也就是老年人口数与劳动年龄人口数的比率,用于量化劳动者需承担的老年人口数量。

根据国家统计局的数据,2015年该比例为14.3%,2024年则达到22.8%。

预计到了2050年该比例将达到71%。

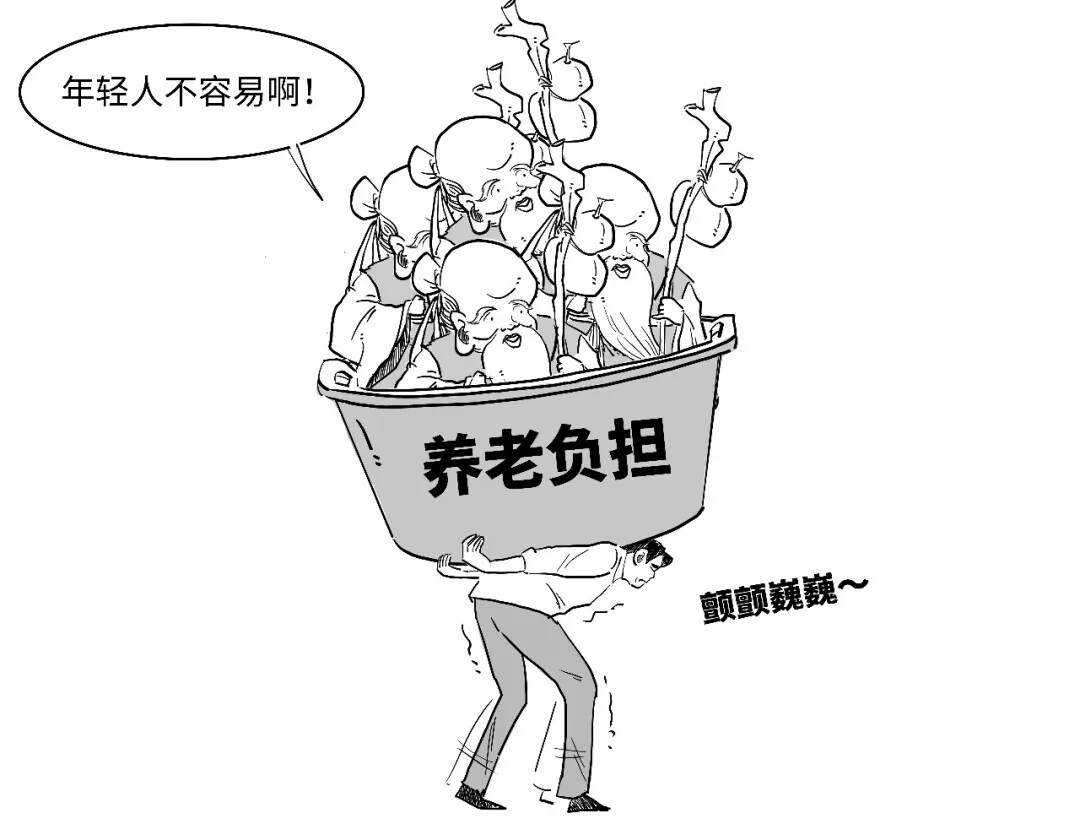

老龄化的加剧,规划养老问题也就变得日益迫切。

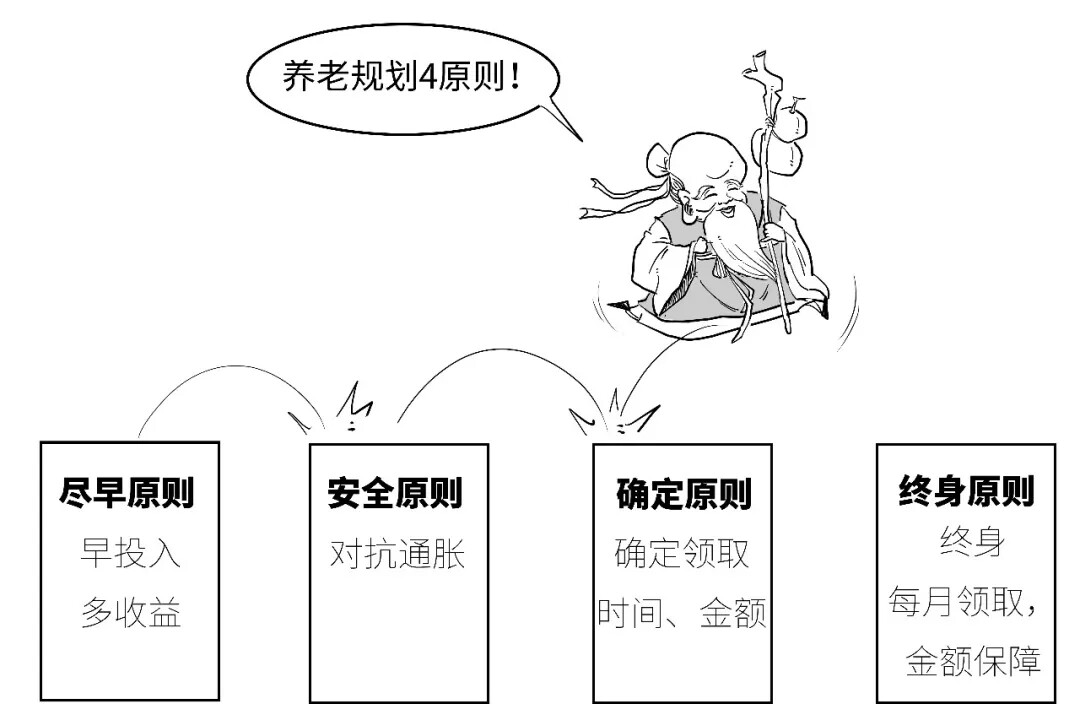

那我们应该如何规划养老呢?

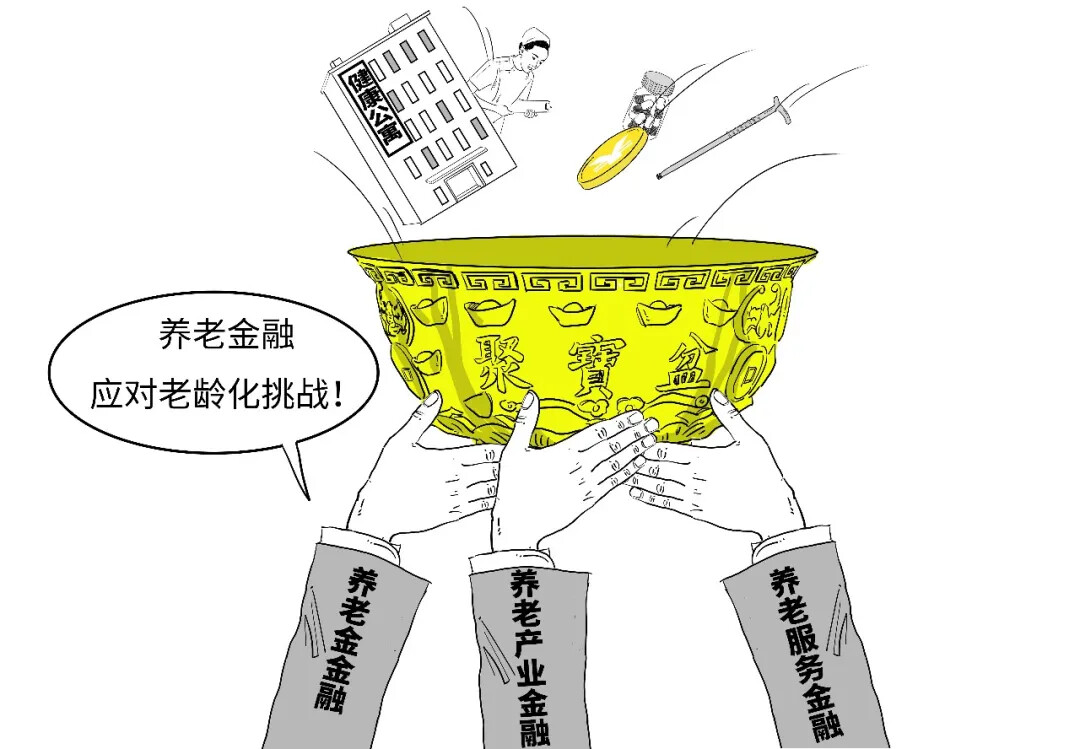

所谓养老金融,可以被认为是金融与养老的结合,是综合运用基金、信贷、保险、债券、股权、理财等金融工具,满足社会成员的多样化养老需求。

其中,养老金金融是养老规划的关键一环,显得尤为重要。

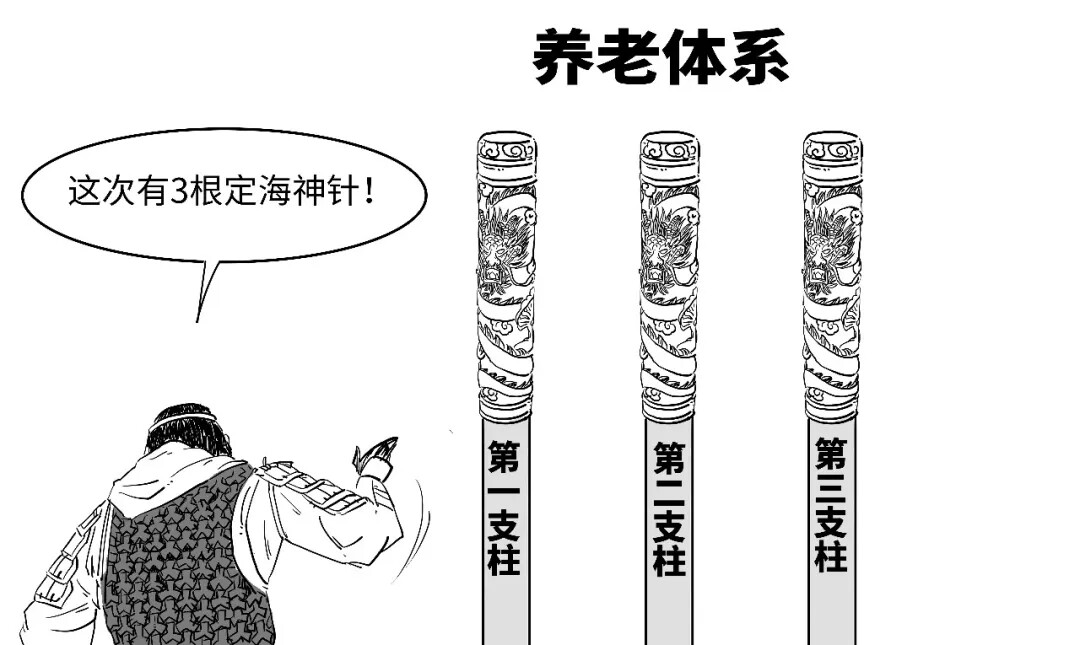

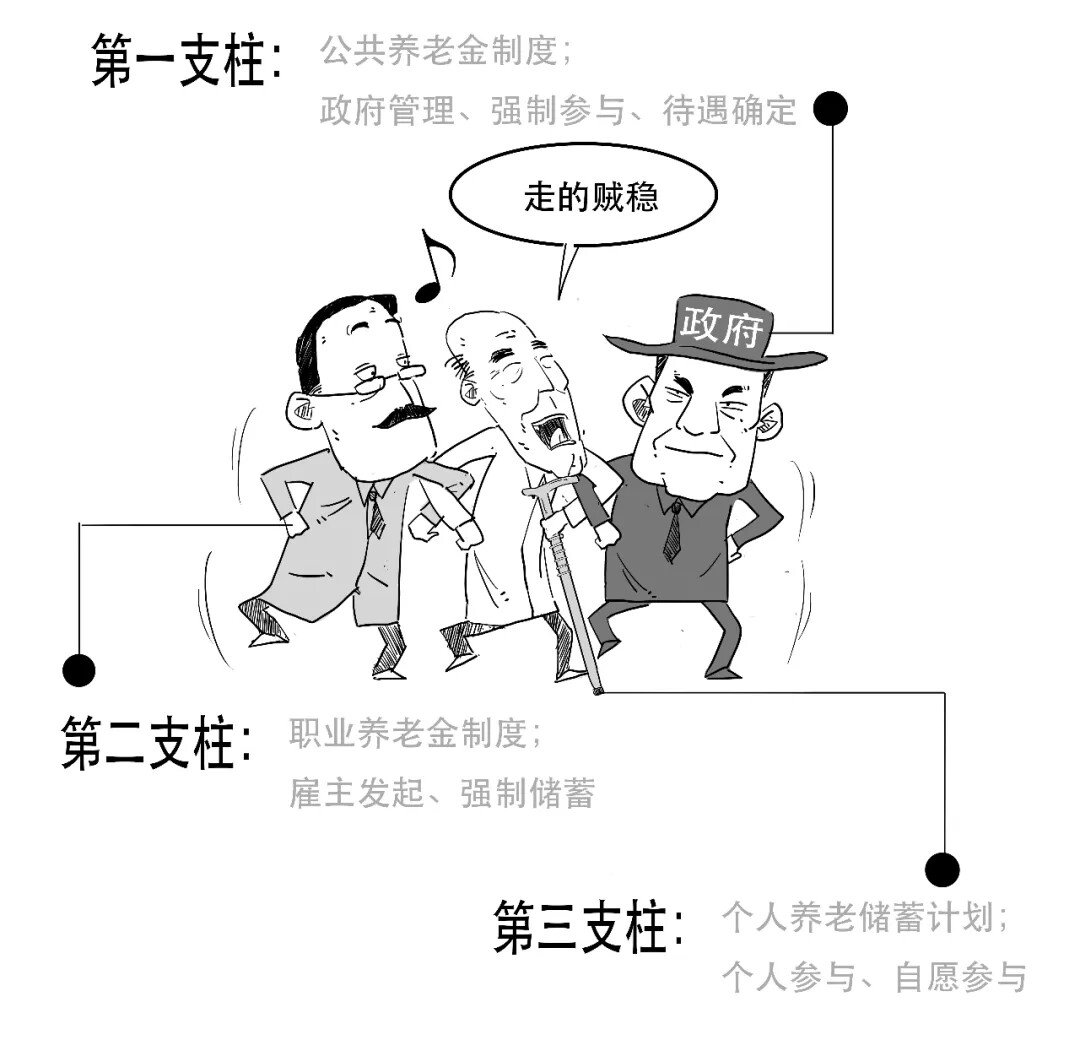

这就要说到我国养老保障体系,包括了三大支柱。

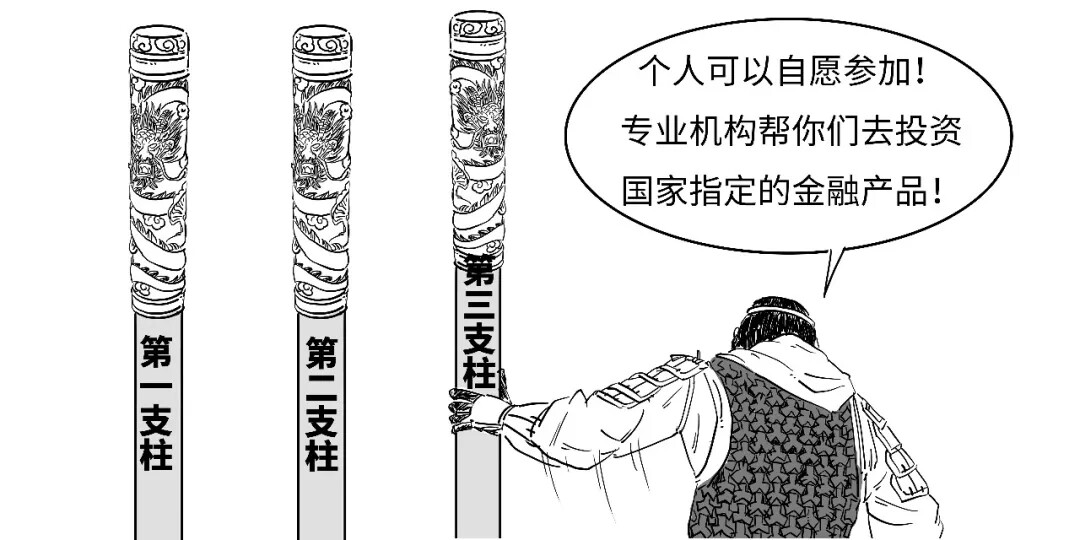

基本养老保险为第一支柱,以企业年金、职业年金为第二支柱,以个人养老金为第三支柱。

第一支柱和第二支柱大家都不陌生,

而第三支柱是指居民自愿购买的,由商业机构提供的个人养老金,是一种重要的补充养老制度。

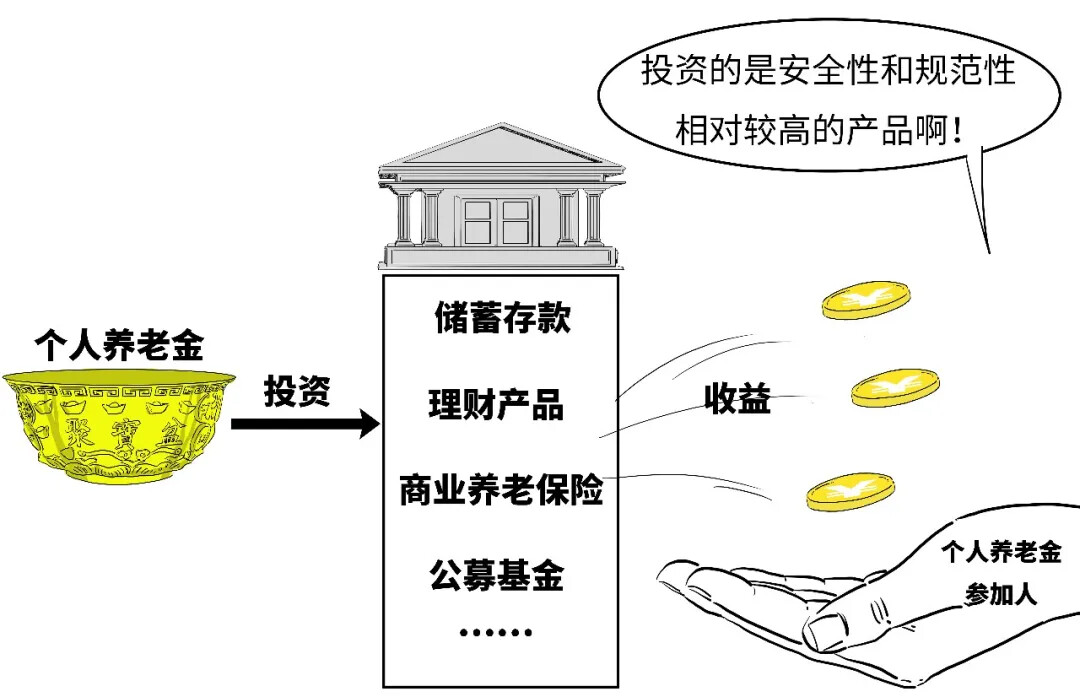

国家指定的投资范围包括储蓄存款、理财产品、商业养老保险、公募基金等。

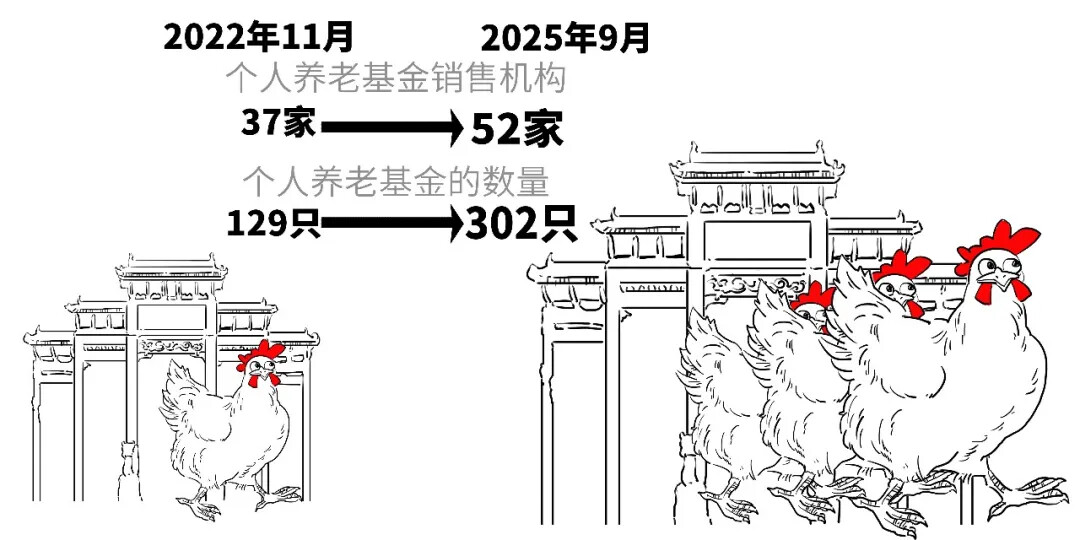

自2022年11月25日至今,个人养老金制度正式实施已经满三周年了!弹指一挥间!

在众多个人养老金金融产品中,公募基金的品种更有弹性,在低利率的环境下也能更好抵御通胀。下面我们不妨就看看公募基金产品的表现吧。

三年来,个人养老基金的数量在不断增加。

同时,个人养老金基金产品不断扩容升级,更多产品可以匹配不同人的偏好,为实现养老资金长期配置提供更优选择,投资范围更加丰富。

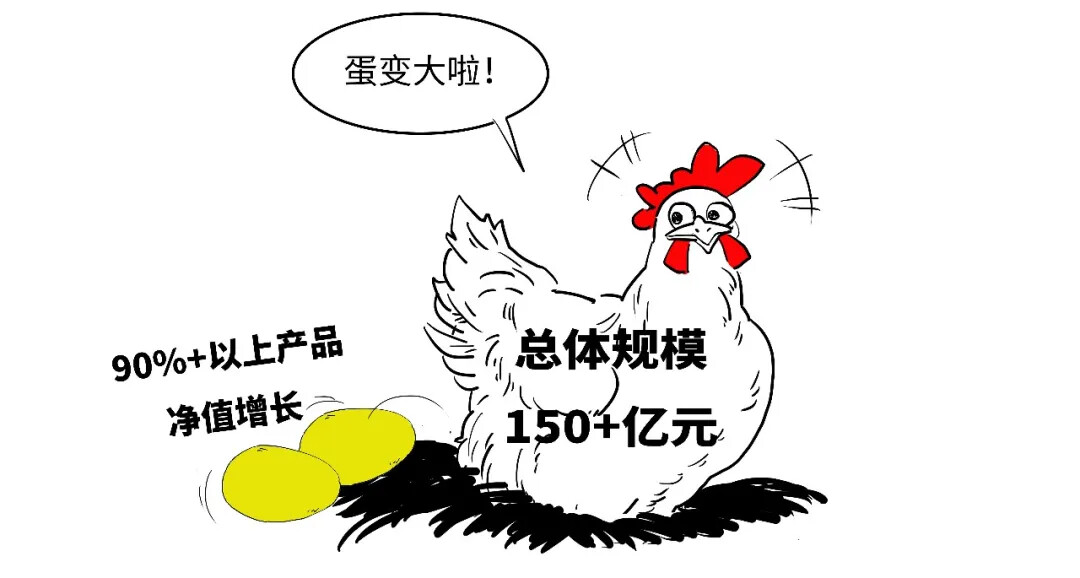

目前个人养老金基金总体规模突破150亿元大关,90%以上产品自成立以来实现净值增长!截止11月末,有200多只个人养老金基金产品自成立以来的净值增长率超过10%

从产品类型看,养老目标FOF仍是规模中坚,已经突破128亿元。其中,工银瑞信基金等基金公司旗下的个人养老金Y份额基金的规模位居行业前列。

多元化的产品矩阵、稳健的业绩表现,可以推动养老金融更普惠、更专业。

三年来,个人养老金政策规则也在不断优化和明确。

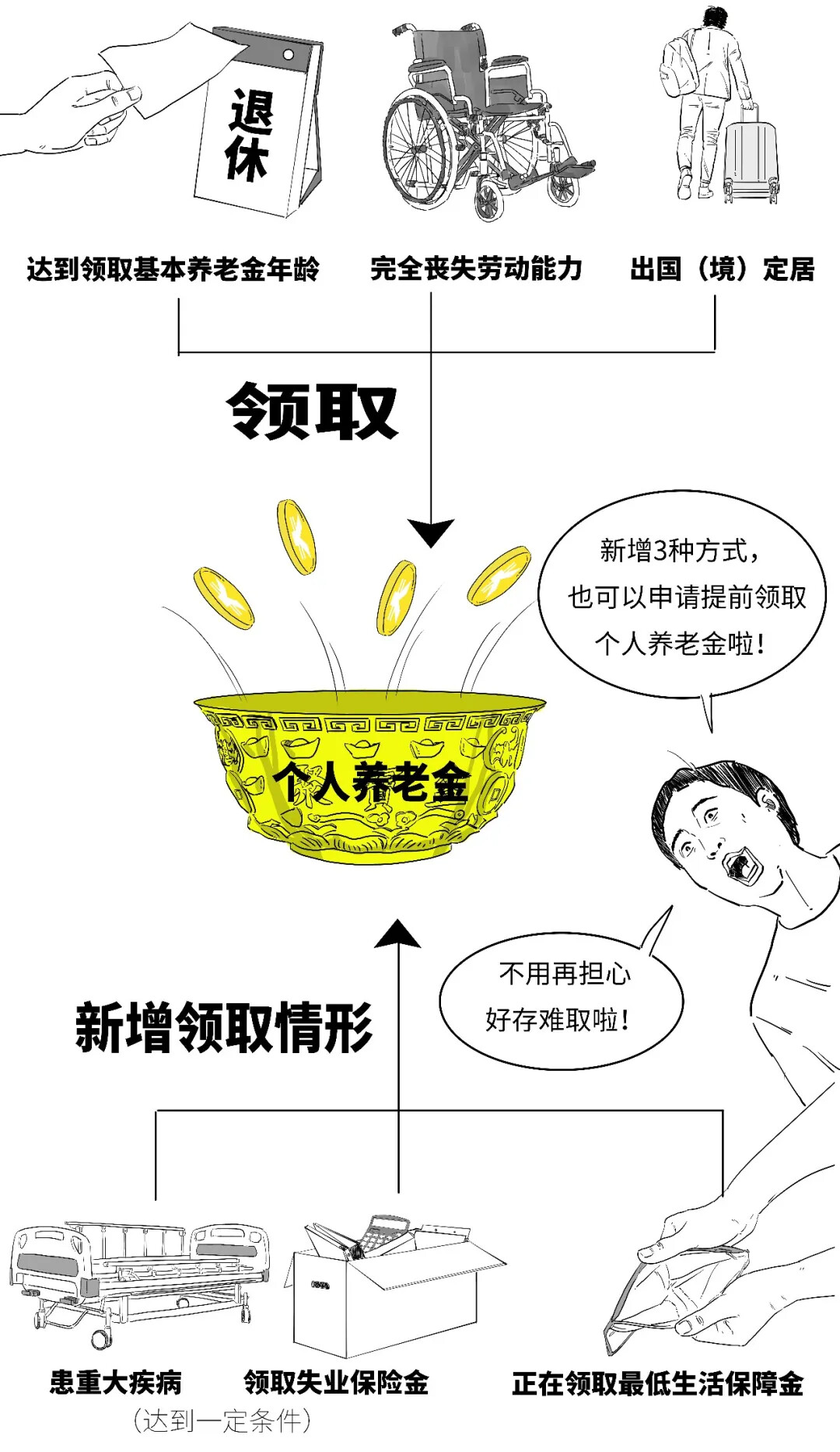

1、领取方式更加灵活

原先规定只有当参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居时,才能领取个人养老金,后续又新增了3种提前领取的情形,满足更多需求。

2、领取税率更加明确

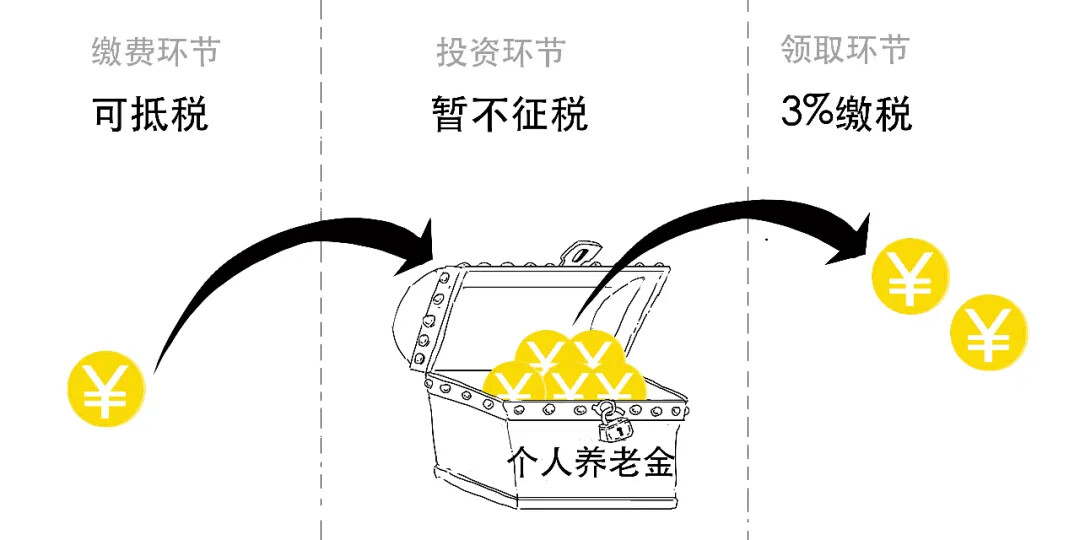

个人养老金能享受税收优惠政策,这也是和一般金融投资的不同之处。

个人养老金每年缴存上限1.2万元,存缴时抵扣这部分的个人所得税,领取时按领取额的3%缴纳个税。

规则进一步明确,无论你领取的资金来源于个人缴费的本金,还是投资产生的收益,都会将总额统一按3%的税率计算缴纳个人所得税,不区分本金和投资收益。

总之,养老规划并不是一朝一夕的事,也不仅仅是我们个人的事,而是关系整个社会的事。

有人说,养老金投资最好的时点永远是当下。

亲爱的朋友,那你准备好了吗?

好了,今天就说到这儿吧。

市场有风险,投资需谨慎,本文不构成任何投资建议。

$工银中证A500ETF联接Y(OTCFUND|022982)$

$工银养老2040三年持有Y(OTCFUND|017351)$