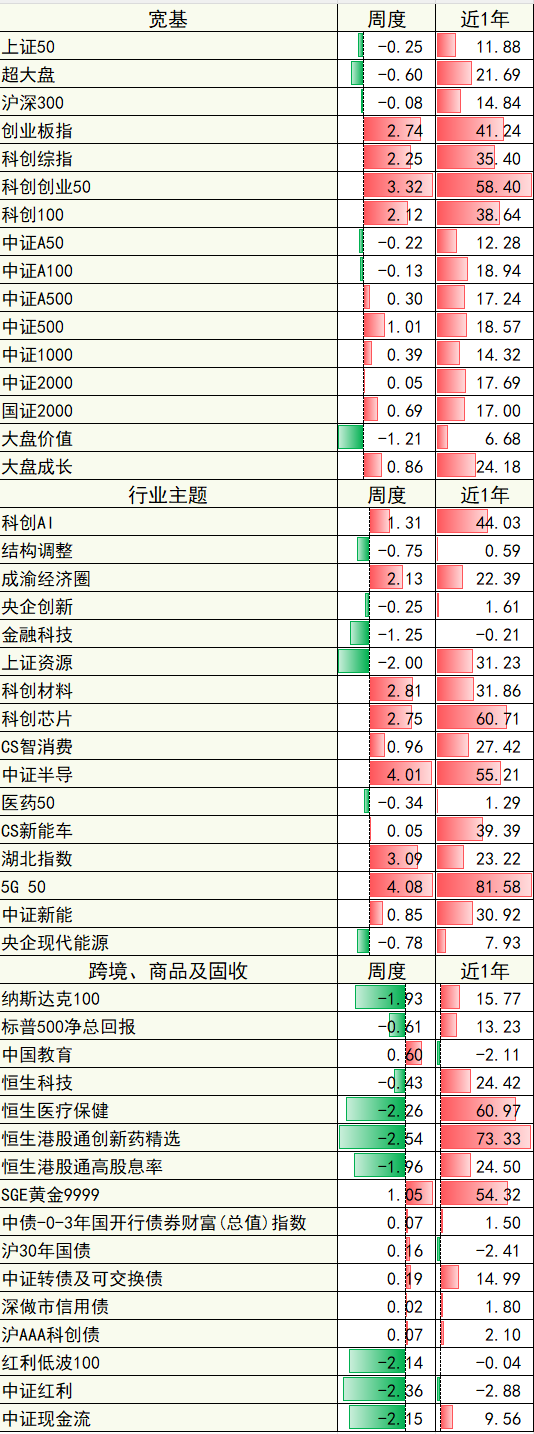

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/12/6-2025/12/12

本周回顾

01宏观

海外:1)美联储12月FOMC会议降息并启动扩表。联邦基准利率降25bp至3.5%-3.75%,联储在12月启动RMPs,时点和规模超过此前预期;点阵图维持2026-27年各降息一次的指引。2)美国就业数据整体维持韧性。ADP周度就业数据显示私营雇主平均每周新增0.5万就业岗位,结束此前连续四周的就业下降。

国内:1)11月出口+5.9%(前值-1.1%),进口+1.9%(前值+1%),贸易顺差1117亿美元(同比多增144亿美元)。出口方面,对美出口-28.6%(前值-25.2%),对欧盟、非洲、拉美的出口同比均双位数增长且高于前值;高端制造产品(汽车、船舶、集成电路)+42.3%,维持强势。2)11月CPI同比+0.7%(前值+0.2%),核心CPI同比+1.2%(前值+1.2%),受益于鲜菜价格上涨及翘尾因素提振;CPI环比-0.1%(前值+0.2%),主要受假期后服务业价格季节性回落影响。PPI同比-2.2%(前值-2.1%),环比+0.1%(前值+0.1%),受供暖需求推动的季节性回升支撑。3)11月新增社融2.49万亿(预期2万亿),同比多增1597亿;社融存量+8.5%(前值+8.5%)。实体信贷增加4053亿(同比少增1163亿)。11月M1+4.9%(前值+6.2%),M2+8.0%(前值+8.2%),增速受高基数、居民部门去杠杆、金融市场短期调整等影响。

其他:1)货币:本周央行6685亿7天逆回购+6638亿7天逆回购到期,净投放47亿元。2)财政:国债、地方政府债和政策性银行债合计净融资3948亿元,同比少增2439亿元。3)地产:本周22城二手房成交-35.5%,44城新房成交-42.4%,沪京深二手房价分别-0.68%、-1.04%、-0.81%。4)12月10-11日,中央经济工作会议在北京召开。会议总结今年经济工作、分析当前经济形势,并对2026年经济工作进行部署。

02权益

海外:1)美国:美联储如期降息扩表,对未来指引偏鸽,美股上涨,标普500、道指、纳指分别+0.45%、+1.56%、+0.07%。2)欧洲:法国CAC40指数、德国DAX指数和英国富时100指数分别-0.34%、+1.11%、+0.37%。3)亚太及新兴市场:MSCI新兴-0.63%;港股调整,恒指-0.42%,恒生科技-0.43%,恒生医疗保健-2.26%。

国内:A股主要指数分化,日均成交额1.94万亿(+14.94%),风格上中小盘优于大盘、成长优于稳定。上证50指数跌0.25%,沪深300指数跌0.08%;创业板指涨2.74%,科创综指涨2.25%;通信、国防军工、电子、机械设备和电力设备涨幅居前,分别上涨6.27%、2.80%、2.63%、1.38%、1.19%;基础化工、纺织服饰、房地产、钢铁、石油石化涨幅靠后。

03债券

海外:本周美债收益率普遍下行,2年期美债收益率下行4BP至3.52%,10年期美债收益率维持不变在4.14%,期限利差(10Y-2Y)扩至62BP,受美联储降息以及未来政策宽松预期的影响,本周美债收益率下行。

国内:本周国债收益率下行,1年期国债收益率下行1.37BP至1.39%,10年期国债收益率下行0.76BP至1.84%,期限利差(10Y-1Y)扩至45BP。中央经济工作会议延续了货币政策“适度宽松”的基调,叠加美联储降息带动全球大类资产上涨,以及银行间市场资金面继续宽松的影响,本周国债收益率下行。

04大宗商品

1)COMEX黄金涨2.05%,收于4330美元/盎司,受美联储降息及欧盟延长对俄资产冻结等地缘政治局势影响。2)美元指数跌0.59%,美联储降息及扩表,美元下跌。3)ICE布油周跌3.97%,供给宽松预期压制油价。4)基本金属分化,COMEX铜跌1.89%,LME铝跌0.78%,LME锌涨1.32%;“反内卷”相关品种分化,碳酸锂涨4.85%,多晶硅涨4.53%,氧化铝跌4.23%,螺纹钢跌3.29%,生猪涨2.17%。5)农产品价格多数下跌,大豆跌2.62%,玉米跌0.96%,小麦跌1.12%。

后续展望

01权益市场

1)A股:建议继续采用相对均衡配置。A股中期上行的底层逻辑不变。中美贸易关系缓和后国内政策或更加从容、更加聚焦高质量发展,人民币进入持续小幅升值通道、或利好市场。同时,年末在公募新规等因素驱动下,资金再平衡的概率较高,行业轮动速度或有所加快,或可继续采用相对均衡配置进行应对。

2)跨境:港股建议关注红利方向,美股建议关注标普指数配置价值。港股流动性短期受日元升值套利交易、IPO供给过大等负面因素影响,或可以红利方向作为底仓配置。美股流动性压力缓解,企业盈利维持韧性,但科技股估值扩张或阶段性受限,短期或可关注标普指数配置价值。

02债券市场

1)利率:内需、地产企稳仍待观察,后续政策或仍以托底为主,短期内流动性宽松格局或继续维持,长端利率下行的大趋势或未变;短期内权益市场波动或有所加大,长债对冲权益市场波动的特征不断凸显。

2)信用:信用利差前期走阔后,短期内或呈现震荡逐渐收窄的态势;后续或可继续参与信用债,但考虑到短期内市场“看股做债”的特征,建议控制信用债参与久期。

3)转债:短期内转债指数与正股指数尤其是中小盘权益指数相关性较高,转债依然是固收端对冲权益上行风险的良好工具;考虑到短期内权益市场波动或有所加大,或可阶段性兑现转债收益、在震荡中逢低布局。

03大宗商品

1)黄金:类“滞胀”冲击+全球秩序重构背景下,中期维度继续看好黄金。短期维度,金价的波动主要受地缘政治风险及美国基本面驱动,近期应注意黄金价格波动风险;中期维度,除非出现流动性危机,否则在“去美元化”+滞胀风险下,黄金或仍将维持强势。

2)商品:短期内或可继续关注“反内卷”相关政策预期变化,“反内卷”政策是从供给侧刺激商品价格、走出低通胀螺旋的重要手段,但节奏、力度、取向(靠行政手段还是市场手段)均值得观察。

$博时上证科创板芯片ETF发起式联接C(OTCFUND|022726)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$$博时恒乐债券C(OTCFUND|014847)$

#国际银价涨疯了!现在上车还来得及吗?##美联储宣布降息25个基点 如何布局?##【跨年坦白局】提问金梓才、陈果##我的超额日记##摩尔线程市值突破4000亿!估值逻辑是啥?#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.12.6-2025.12.12,近一年统计区间2024.12.12-2025.12.12。指数历史表现不预示未来,不代表相关产品收益。

风险提示:基金投资有风险,投资需谨慎。本材料不作为任何法律文件,仅供参考,不预示未来表现,也不作为任何投资建议。本材料所载信息或观点在任何时候均不构成对任何人的投资建议。投资者应当对本材料的信息进行评估,根据自身情况自主做出决策并自行承担风险。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。

免责声明:本材料所引用信息均来自公开资料,本公司力求但不保证这些信息的准确性和完整性,亦不对使用该信息而引发或可能引发的损失承担任何责任。本材料版权归本公司所有,未获得本公司事先书面授权,任何人不得对本材料内容进行任何形式的发布、复制、引用、转载,亦不得对本材料的内容进行有违原意的删节和修改。本材料所载信息或观点仅代表本材料出具日的信息或观点,后续可能发生改变。