#我的四季度版本答案#四季度我的配置计划是“进攻”、“防御”一把抓。

2025年全球宏观经济环境呈现通胀压力与地缘政治风险交织的特征,推动避险需求显著升温。地缘政治风险成为避险需求的核心驱动因素。2025年全球多国央行持续增持黄金以优化外汇储备结构,一季度购金量达180吨,占全球净买入量的52%,其中中国央行连续11个月增持。这反映在全球“去美元化”趋势深化与大国博弈加剧的背景下,非主权信用资产的配置价值凸显。

国内政策与科技产业共振:流动性充裕叠加国产替代政策红利

国内经济环境呈现流动性充裕与科技产业政策红利共振的特征,为成长型资产提供有力支撑。2025年中国人民银行通过多重货币政策工具释放流动性:6月6日宣布通过公开市场操作注入10000亿元人民币流动性,5月加量续作MLF净投放3750亿元并叠加降准政策,8月7日进一步降准0.5%释放万亿流动性。这些操作旨在保持银行体系流动性充裕,降低融资成本,刺激企业投资和居民消费,同时引导资金向科技创新等重点领域倾斜。

科技产业政策红利密集释放,形成“政策支持—技术创新—市场扩容”的正向循环。国内“十五五规划”锚定科技自立自强,通过财政补贴、税收优惠、市场准入放宽等政策推动人工智能、半导体等硬科技领域发展。2025年多部门联合推动科技与金融深度融合,包括设立债券市场“科技板”、优化红筹科技企业回归上市环境、推进科技金融风险补偿机制,强化对半导体、AI芯片等领域的政策支持。

科技产业趋势与国产替代进程形成双轮驱动。2025年中国人工智能市场规模预计达到1.5万亿元,新能源产业规模有望突破10万亿元,两大领域共同成为全球最大市场。AI服务器带动高端PCB需求,国产高速连接器通过USCAR认证,立讯精密进入特斯拉供应链;新能源汽车带动车规级MLCC国产化率从30%向60%冲刺,单车电子元件价值量从3000元增至8000元。资本对硬科技赛道集中加码,深创投等机构将68%-70%资金投向硬科技领域,投资重点从芯片设计向设备、材料等上游环节延伸。这种政策与产业共振推动科技类资产呈现高收益特征,2025年半导体龙头股单月涨幅达42%,但随后回调28%,反映国产替代加速背景下的高增长高波动特性。

黄金ETF防御价值分析

通胀对冲机制强化:降息周期中的实际收益优势凸显

美联储2025年开启降息周期,全年累计降息100个基点,推动联邦基金利率从5.25%降至4.00%-4.25%区间。这一货币政策转向显著降低了实际利率水平,2025年美国10年期实际利率从1.2%大幅下跌至0.3%,实际利率每下降1%即推动金价平均上涨8%-10%。在通胀预期维持高位的环境下,实际利率加速下行削弱了债券等生息资产的吸引力,而黄金作为无息资产的机会成本显著降低,凸显其在降息周期中的实际收益优势。

这一机制在2025年三季度得到充分验证。美联储9月18日宣布降息25个基点后,市场预期年内还将继续降息,推动金价在10月15-17日连续上涨,累计涨幅达2.10%。降息周期中黄金表现出稳定的上涨规律,历史数据显示经济硬着陆时平均涨幅达21%,软着陆时亦优于美元资产表现。2025年三季度末COMEX黄金期货价格重返3400美元/盎司上方,创近五周新高,表明市场对黄金在通胀环境下的保值能力形成共识。

与2022年激进加息导致金价暴跌23%的周期相比,当前政策转向为黄金提供了更为有利的宏观环境。美联储政策重心从抗通胀转向稳就业,实际利率下行通道的开启形成负实际利率环境,显著增强黄金作为非生息资产的吸引力。这种机制在2025年四季度继续强化,市场押注10月30日再次降息25个基点的概率高达93%,为黄金价格提供持续支撑。

地缘风险驱动避险属性:央行购金与需求增长印证战略价值

2025年地缘政治风险显著升级,中东战火重燃导致单日致死46人,俄乌停火协议岌岌可危,台海无人机对峙常态化。这些冲突事件推动全球资本以"战时经济学"重新定价风险,黄金避险溢价从0.5%飙升至1.8%,创下布雷顿森林体系解体以来新高。地缘风险每升级一个等级,黄金ETF流入量平均增加30-50吨,2025年上半年全球黄金ETF资金流入达380亿美元,总持有量增加397.1吨,达到3615.9吨的阶段性高点。

央行购金行为成为支撑黄金战略价值的核心因素。2025年第一季度全球央行净购金244吨,新兴市场国家占比超过70%,中国央行连续11个月增持黄金,截至9月末黄金储备占比升至7.7%。全球央行购金量连续三年维持在1000吨以上规模,2024年达1045吨,央行购金占比升至22.9%。这种结构性需求变化推动黄金需求曲线外移,导致金价与实际利率出现背离,反映央行基于安全考量的外储结构调整正在重塑黄金定价逻辑。

需求层面的证据进一步印证避险属性强化。2025年第一季度全球黄金需求为1206吨,中国金条和金币投资需求达124吨,环比增长48%。黄金ETF持仓量同比增长327.73%,显示投资需求显著扩张。截至2025年二季度末,黄金占全球外汇储备比重升至13.8%,但相较于15%的全球平均水平,中国等新兴市场国家仍有较大增持空间,预示本轮购金周期可能持续。

市场表现与工具特性:高流动性支撑防御效能

博时黄金ETF联接基金展现出优异的流动性和跟踪精度,日均跟踪偏离度控制在0.6%以内,年跟踪误差不超过6%,确保投资者能够精准获取黄金价格 exposure。该基金近1月日均成交6.11亿元,居可比基金前两位,盘中换手率达0.67%,高流动性特征为防御性配置提供操作便利。在2025年市场波动加剧环境下,这种流动性优势尤为重要,全球黄金市场流动性达到3290亿美元/天,创2018年以来最高水平。

历史业绩验证其防御效能,该基金自成立以来历史持有3年盈利概率为100%,近5年净值上涨88.16%,居同类基金前列。在权益资产大幅回撤的年份中,黄金平均仍能获得3.9%正收益,体现其作为避险资产的稳定性。2025年国庆期间国际现货黄金价格突破4000美元/盎司,年内涨幅逾50%,进一步强化了黄金ETF的防御价值。

工具特性方面,黄金ETF相比实物黄金具有明显优势。低管理费和T+0交易机制在波动市场中提供操作灵活性,而全球黄金ETF连续四周净流出的现象,反而在价格回调时触发机构定投买盘,体现其作为长期防御配置工具的有效性。近5个交易日内该基金有3日资金净流入,合计吸金6423.95万元,显示市场对其防御价值的持续认可。

科创板芯片ETF成长潜力分析

国产替代加速推进:政策红利与技术自给率突破形成双引擎

半导体设备国产化进程在政策与技术的双轮驱动下显著加速。国家集成电路产业投资基金三期规模达3440亿元,重点投向半导体设备与材料领域,工信部将设备采购补贴比例从25%提高至40%,专项支持离子注入机等核心装备。政策强力支撑下,2025年半导体设备国产化率预计突破40%,较2023年的23.3%实现大幅跃升,其中28nm及以上成熟制程设备自主可控率超80%

ETF工具效能:高弹性成长与政策催化形成配置窗口

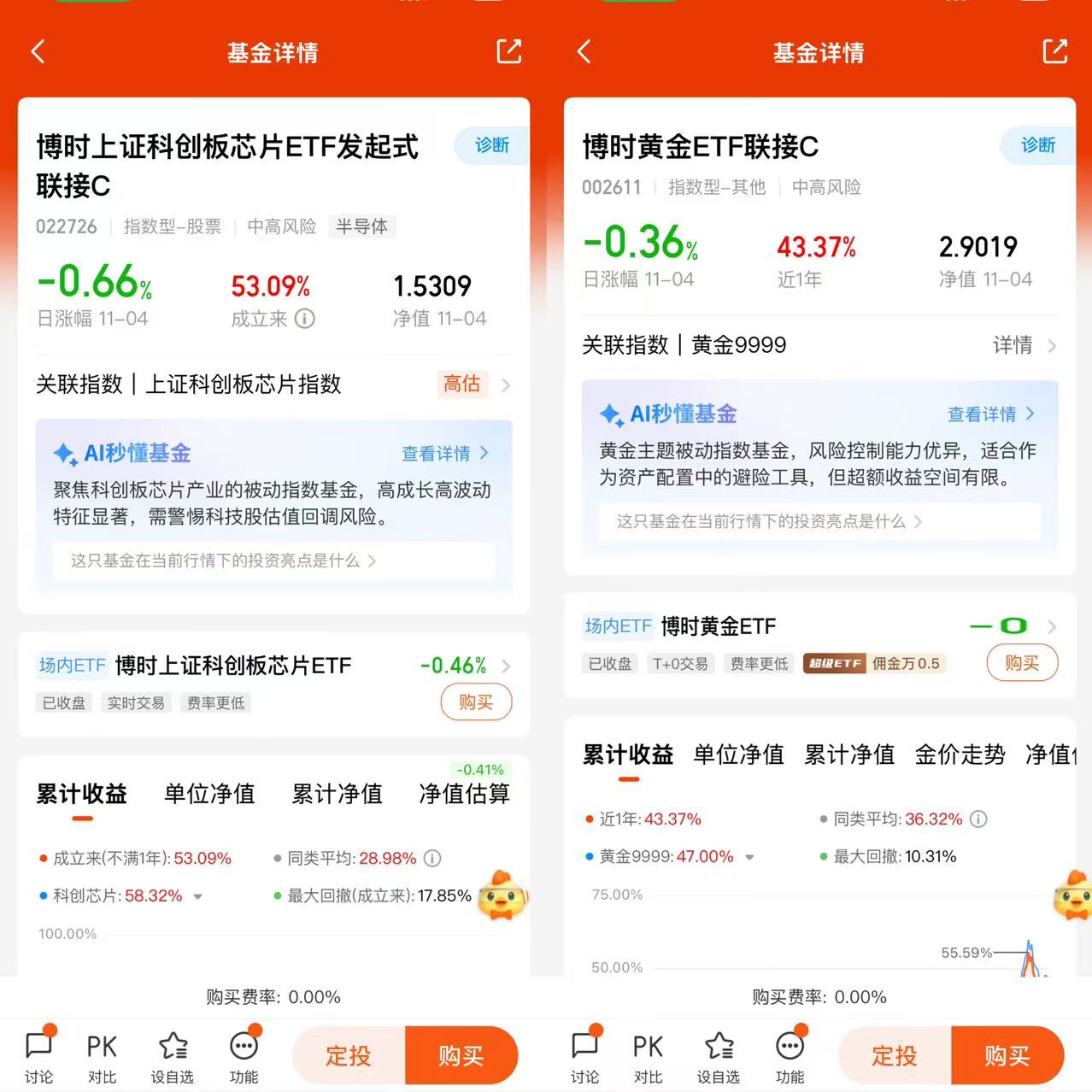

博时上证科创板芯片ETF发起式联接基金凭借其成分股结构与政策敏感度,成为布局国产芯片成长的高效工具。标的指数聚焦半导体全产业链,前十大权重股(含中芯国际、中微公司、寒武纪等)合计占比60.55%,覆盖设备、设计、制造等国产替代核心环节。

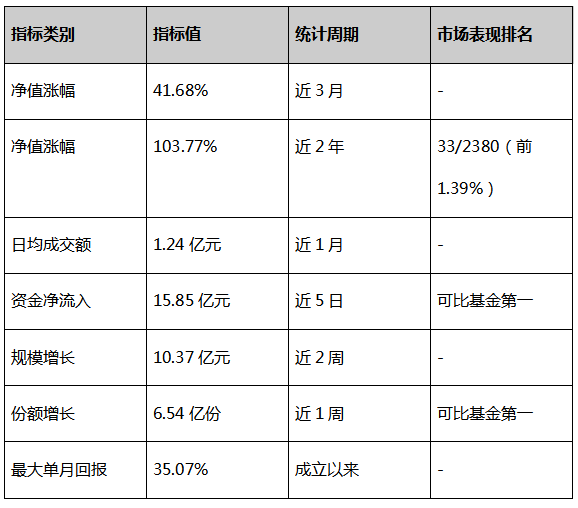

该ETF展现显著弹性特征:近3月上涨41.68%,近2年净值涨幅103.77%,位居股票型基金前1.39%;历史上最长连涨达4个月,涨幅74.17%,上涨月份平均收益率9.90%。资金流向印证配置窗口开启——近5日吸金15.85亿元,近2周规模增10.37亿元,份额增长居可比基金第一。

政策催化与产业趋势形成共振:国家大基金三期注资设备领域超200亿元,"十五五"规划将成熟制程设备国产化率目标设为40%以上,而科创芯片指数2025年预计归母净利润增速达104%,远超行业平均水平。尽管短期面临设备订单增速放缓与技术瓶颈等挑战,但ETF通过分散50只成分股有效降低个体风险,在国产替代长期趋势中提供高弹性成长。

组合协同效应

资产相关性特征:避险与成长属性形成天然对冲

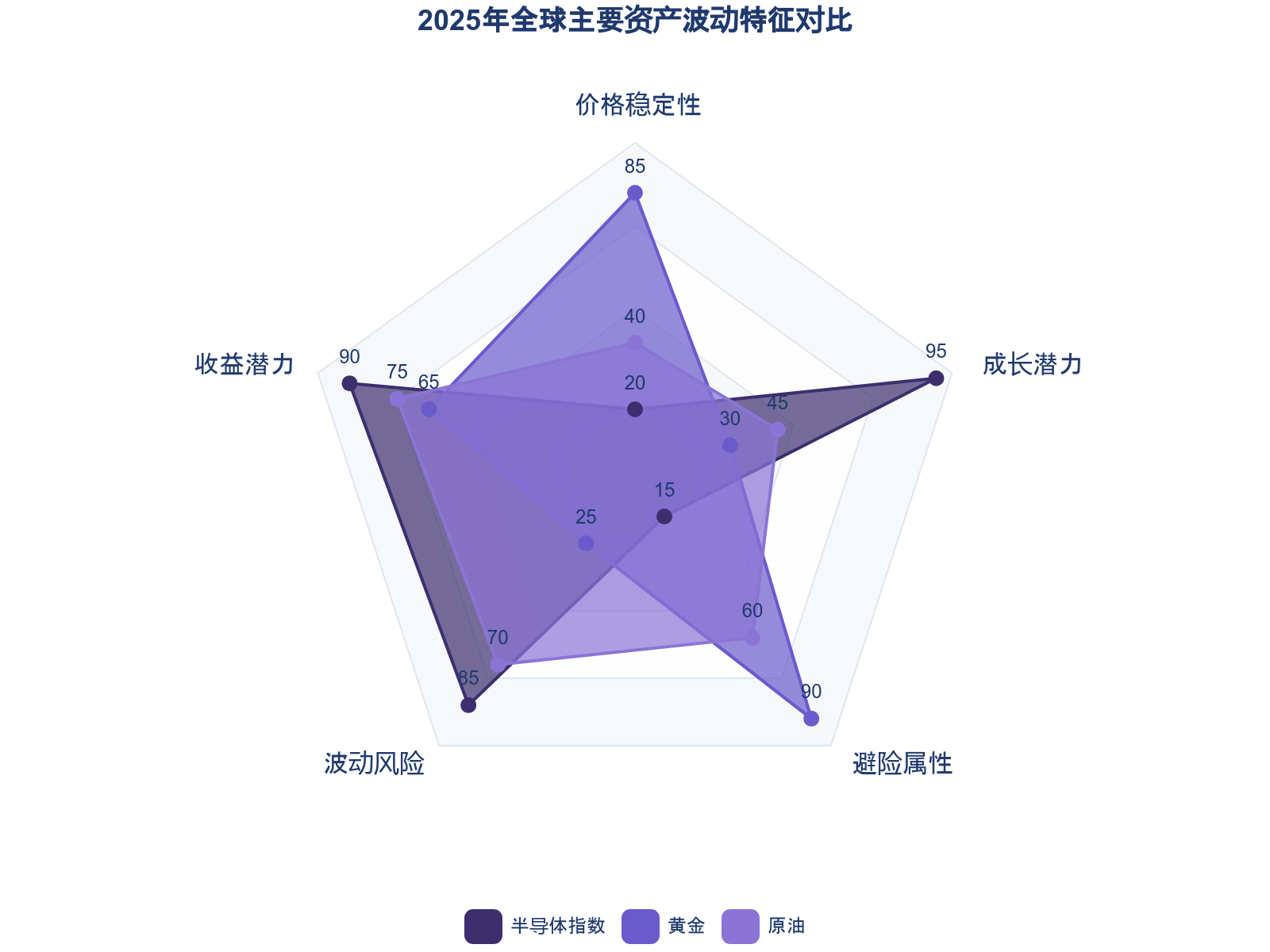

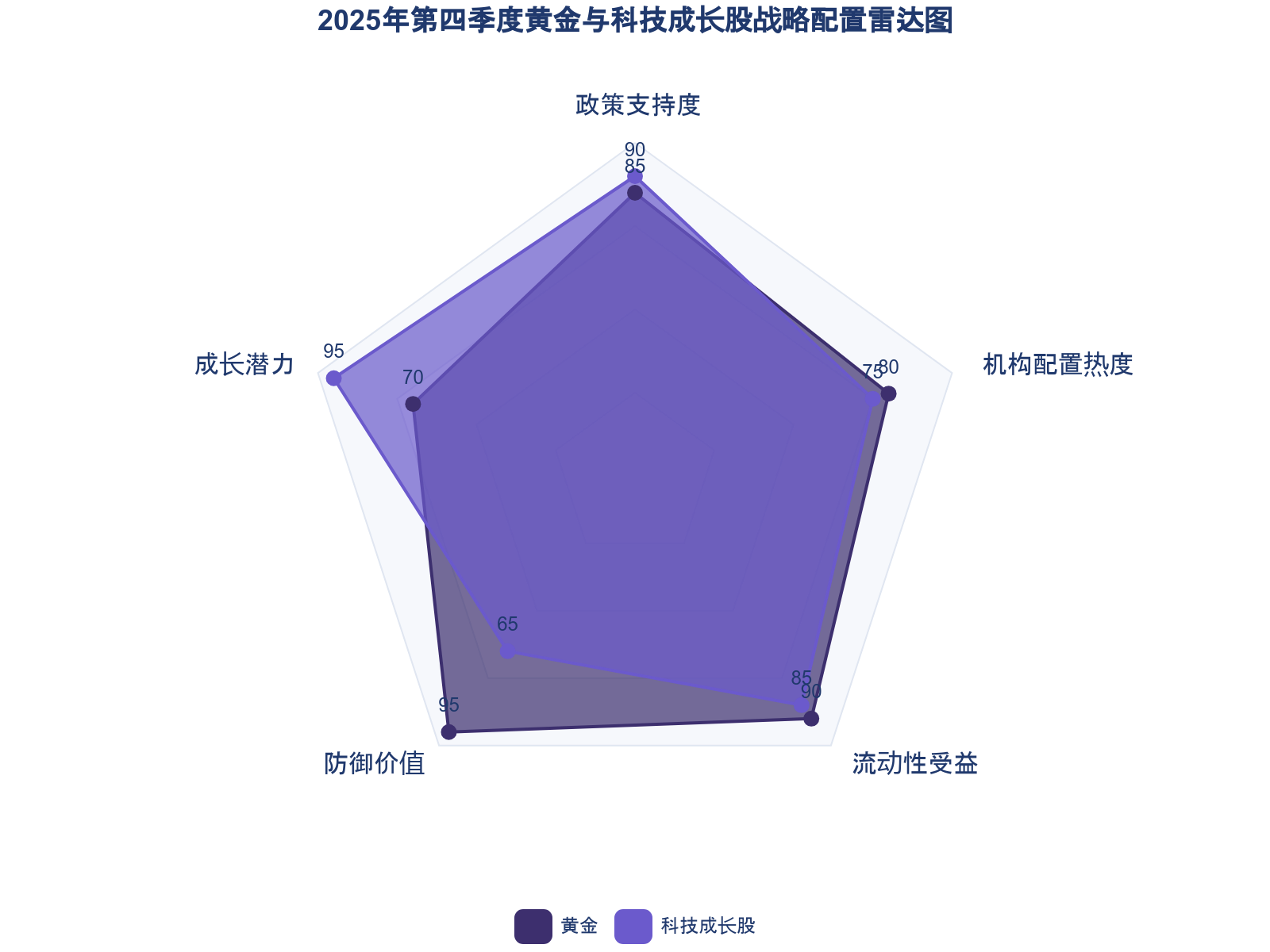

黄金与科创板芯片资产在市场风险偏好变化时呈现显著的差异化表现路径,形成天然的风险对冲机制。在美联储降息预期升温的宏观环境下,黄金与美元指数负相关性高达-0.7,凸显其避险属性;而科创板芯片ETF则受益于国产替代政策推动与AI算力需求爆发,展现出高成长性特征。

2025年第三季度的市场表现进一步验证了这一互补性:黄金实现16.8%的涨幅,而半导体芯片相关ETF在A股高景气方向中同样表现亮眼,二者在风险偏好提升环境下呈现非同步波动特征。这种差异化表现源于两类资产对宏观因子的敏感度不同:黄金价格受地缘风险和降息预期驱动,而芯片板块更依赖技术突破与产业政策。

从中长期看,二者分别对应“宏观避险”与“产业成长”两条独立逻辑主线,其价格驱动机制的差异性为组合提供了持续的对冲基础。

风险分散机制:波动率错配优化组合稳定性

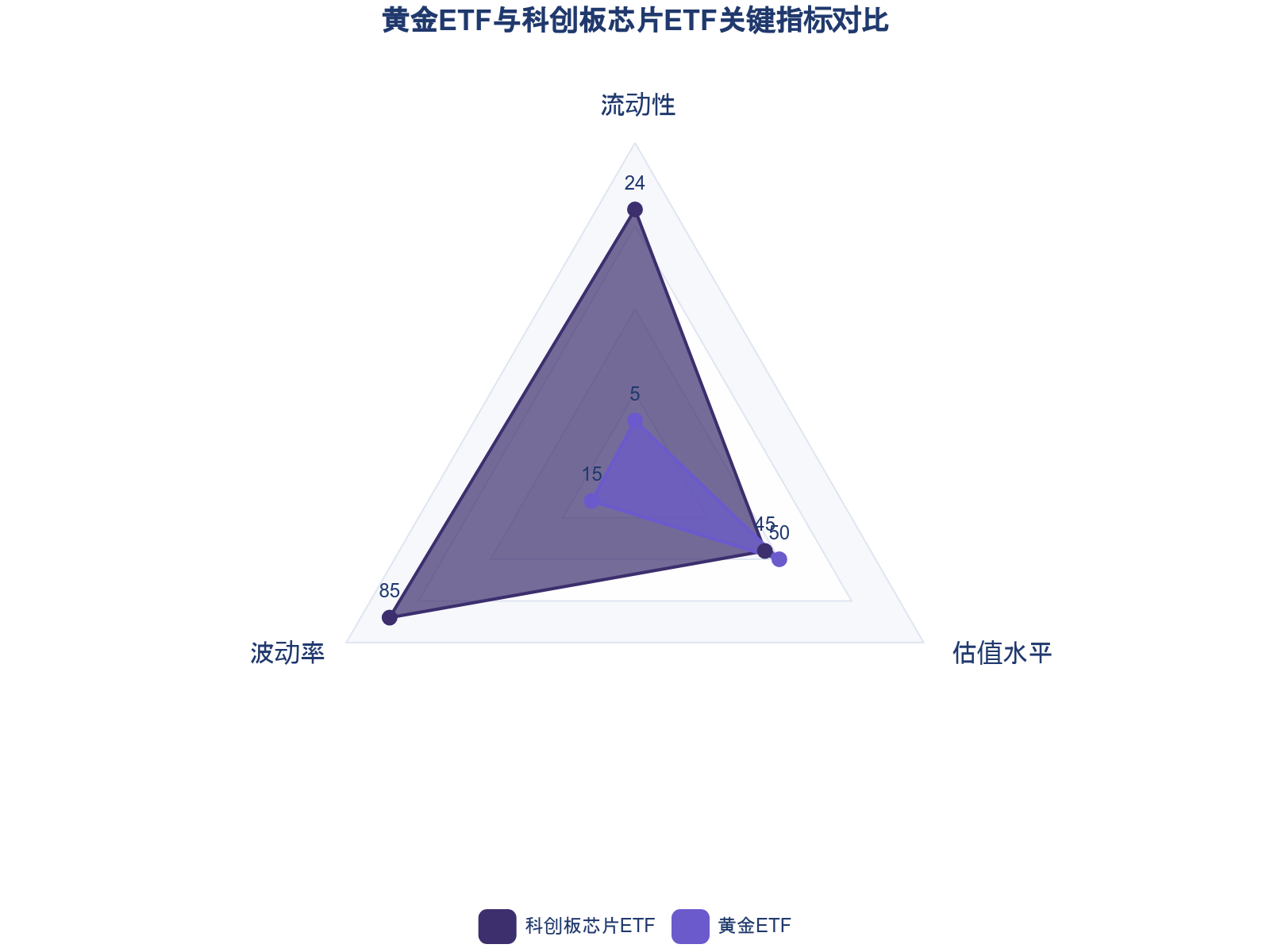

科创板芯片ETF的高波动性与黄金ETF的低波动性形成显著错配,这种波动率差异成为优化组合稳定性的关键机制。科创芯片ETF成分股多为科创板上市的芯片企业,涨跌幅限制为20%,且单日振幅可达8%,其高弹性源于研发投入占比超15%的重仓股(如中芯国际、寒武纪)业绩增长的不确定性。

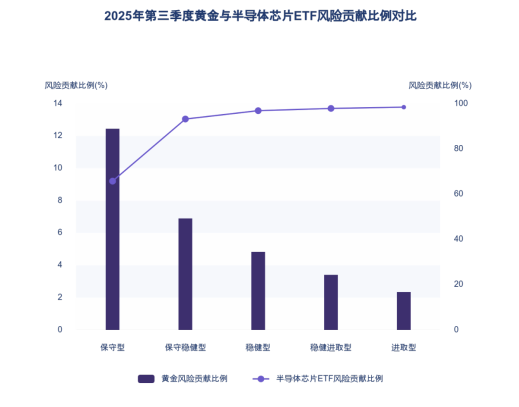

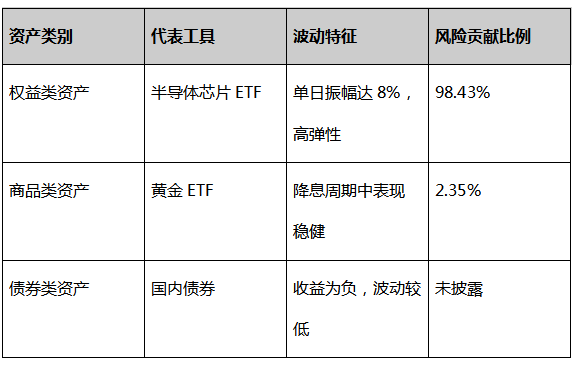

相比之下,黄金ETF在避险需求支撑下表现稳健,2025年三季度金价创近五周新高,且在权益资产下跌时仍保持正收益。实证数据显示,2025年第三季度进取型组合中,权益类资产(如半导体芯片ETF)风险贡献比例高达98.43%,而商品类资产(如黄金ETF)风险贡献比例仅为2.35%。这种极端的风险贡献错配表明,加入黄金ETF能有效对冲科创芯片ETF的极端波动风险。

尤其在市场分化加剧的2025年四季度,量化策略超额收益可期,波动率错配机制能通过降低组合整体回撤幅度提升投资体验。例如当科技板块受政策调整或技术迭代冲击时,黄金的避险属性可提供下行保护;反之当通胀预期回落削弱黄金吸引力时,芯片产业的成长性又能拉动组合收益。

战略配置合理性:宏观环境与政策导向强化协同逻辑

2025年四季度的宏观政策环境同步强化了黄金的防御价值与芯片产业的进攻潜力,使二者协同逻辑更具战略合理性。美联储降息周期推动实际利率下行至0.3%,叠加全球央行增持黄金储备至占外汇储备13.8%的趋势,为黄金提供长期支撑;同时国内“十五五”规划明确聚焦人工智能、半导体等科技方向,政策红利驱动芯片国产化率向40%突破。这种政策组合创造独特的配置窗口:黄金对冲全球“去美元化”与地缘不确定性风险(如2025年10月金价突破4064.6美元/盎司),而芯片ETF捕捉国产替代与技术突破的双重成长机遇。当前时点下,黄金ETF与科创芯片ETF的组合不仅实现资产类别的分散,更完成宏观风险因子与产业成长因子的跨维度覆盖,使防御与进攻目标在政策催化下形成共振。

该组合在当前宏观环境下展现出显著的战略配置合理性。从风险收益特征看,黄金ETF与科创板芯片ETF形成了攻守兼备的资产结构:黄金ETF通过5%-15%的防御性配置比例,有效对冲了芯片ETF因强周期属性带来的高波动风险;而芯片ETF凭借近2年100.99%的净值涨幅,为组合提供了可观的成长弹性。两者在2025年四季度美联储降息预期强化与国产替代加速的双重驱动下,呈现出明确的战略互补性。

在操作层面,可根据风险偏好分层实施配置策略。保守型投资者可将黄金ETF配置比例设定在5%-10%,通过定投方式平滑芯片ETF的买入成本;进取型投资者可适当提高黄金ETF至10%-15%,并利用芯片ETF的高流动性进行波段操作。需要强调的是,组合调整应遵循纪律化再平衡原则,避免因短期市场情绪偏离战略配置目标。

四季度需重点关注两大变量对组合的影响:一是美联储10月、12月议息会议关于降息路径的表述,若累计降息幅度超预期,黄金ETF的防御价值将进一步凸显;二是半导体产业政策与AI算力需求的共振效应,若国产替代进程加速,芯片ETF的成长弹性可能超出基准预测。建议投资者按月评估这两类驱动因子的变化,及时优化仓位结构。

我四季度的配置计划体现了一种兼顾长期增长潜力与短期稳定性的深思熟虑的投资思路。通过合理分配资金至科技成长股和避险资产,不仅能够抓住中国经济转型带来的机遇,还能有效管理潜在的市场风险,为未来几年的投资旅程奠定坚实的基础。@博时基金