摘要

【市场复盘】上证指数上周下跌0.44%,深证成指下跌1.62%,创业板指下跌0.09%。上周央行公开市场操作货币净投放5805亿,10年期国债利率下降至1.81%。(数据来源:Wind,2026.1.26-2026.2.1)

【A股观点】我们认为市场调整核心更多在外部而非内部因素,包括地缘和流动性方面的担忧,故看好行情再延续。

【行业观点】

消费品:白酒板块关注度边际提升,从相对角度推荐关注,优先聚焦头部公司。

【债市观点】上周债市情绪延续小幅修复,10Y国债到期收益率小幅下行,主要跟股市调整、流动性持续宽裕、供给强度低于预期等因素有关,交易情绪有所好转。策略应对方面,倾向于认为:杠杆仍可保持积极,配置和寻找结构性机会的思路依然有较强确定性,票息策略、杠杆策略可能仍然占优,久期策略对于交易的要求偏高。

【宏观经济】国家统计局服务业调查中心、中国物流与采购联合会31日发布数据显示,1月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点。本轮PPI下行周期中外需强于内需有关,中游制造业外需敞口更大。目前下游行业利润占比处于历史低位。因此,随着PPI开始上行,利润可能会更多从中游转移至上游。

【海外观察】开启紧缩交易为时尚早,美股可能维持分化震荡格局。

市场复盘

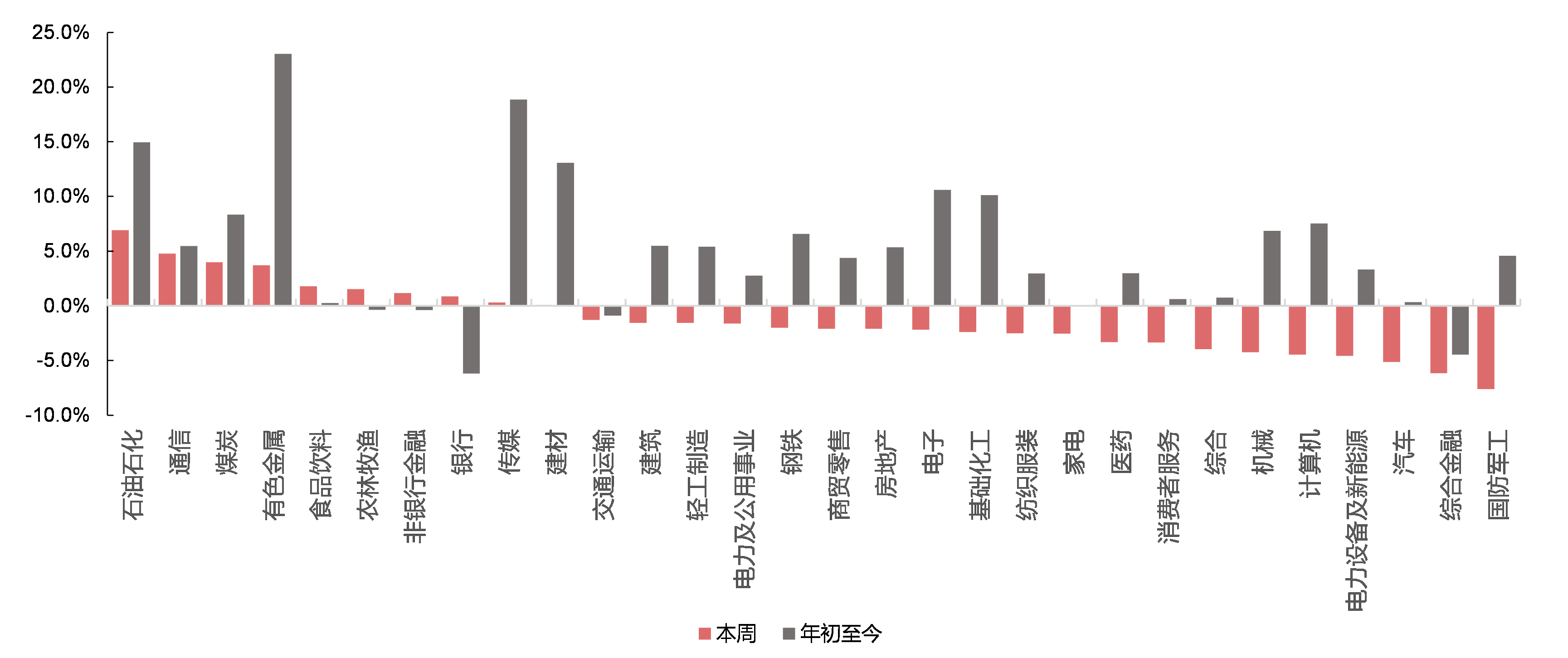

上证指数上周下跌0.44%,报收4117.95点,深证成指下跌1.62%,报收14205.89点,创业板指下跌0.09%,报收3346.36点。两市日均成交额30632亿元,上上周为27989亿元,成交额较上上周增加。周表现较好的行业为石油石化、通信、煤炭、有色金属。(石油石化上涨6.92%、通信上涨4.77%、煤炭上涨3.98%、有色金属上涨3.70%;数据来源:Wind,2026.1.26-2026.2.1;行业分类为中信一级分类)

上证指数1月上涨3.76%,报收4117.95点,深证成指上涨5.03%,报收14205.89点,创业板指上涨4.47%,报收3346.36点。两市日均成交额30448亿元,上月为18808亿元,成交额较上月增加。月表现较好的行业为有色金属、传媒、石油石化、建材。(有色金属上涨23.02%、传媒上涨18.85%、石油石化上涨14.95%、建材上涨13.08%;数据来源:Wind,2026.1.1-2026.1.31;行业分类为中信一级分类)

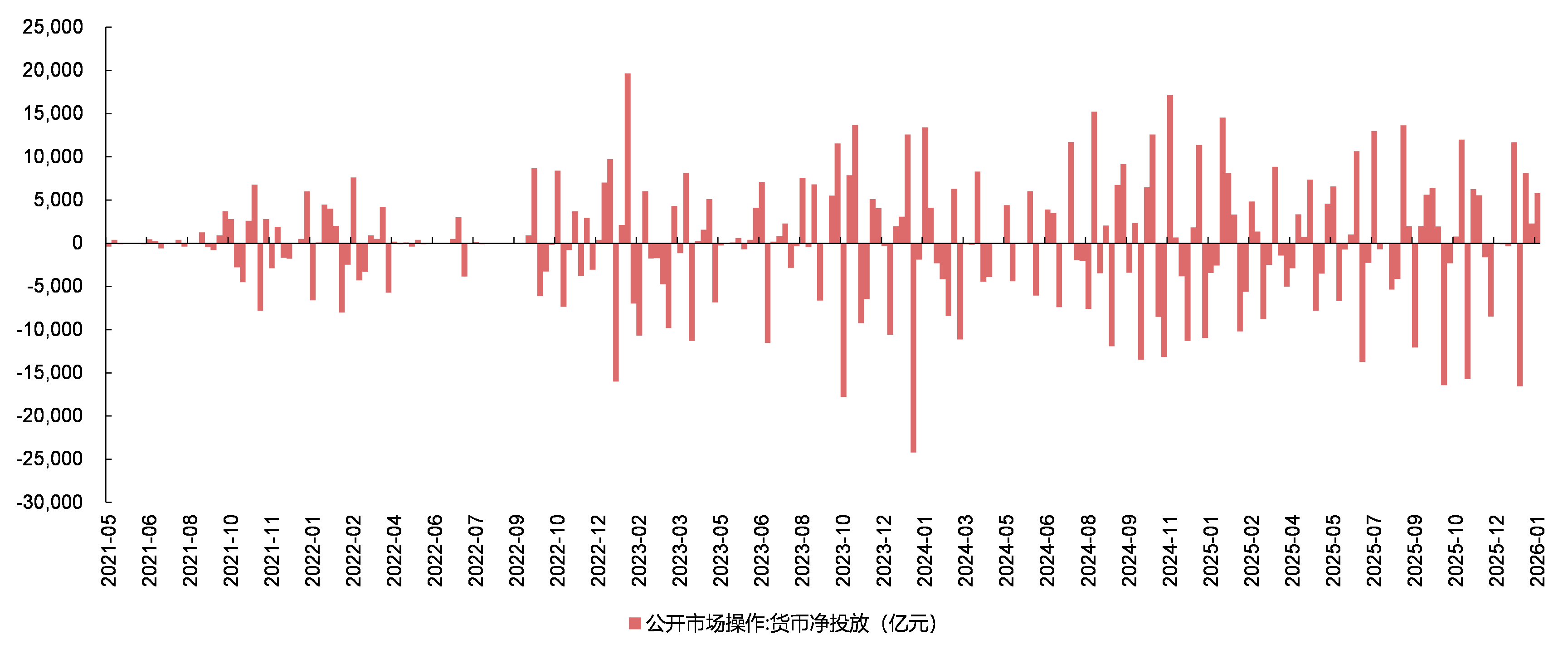

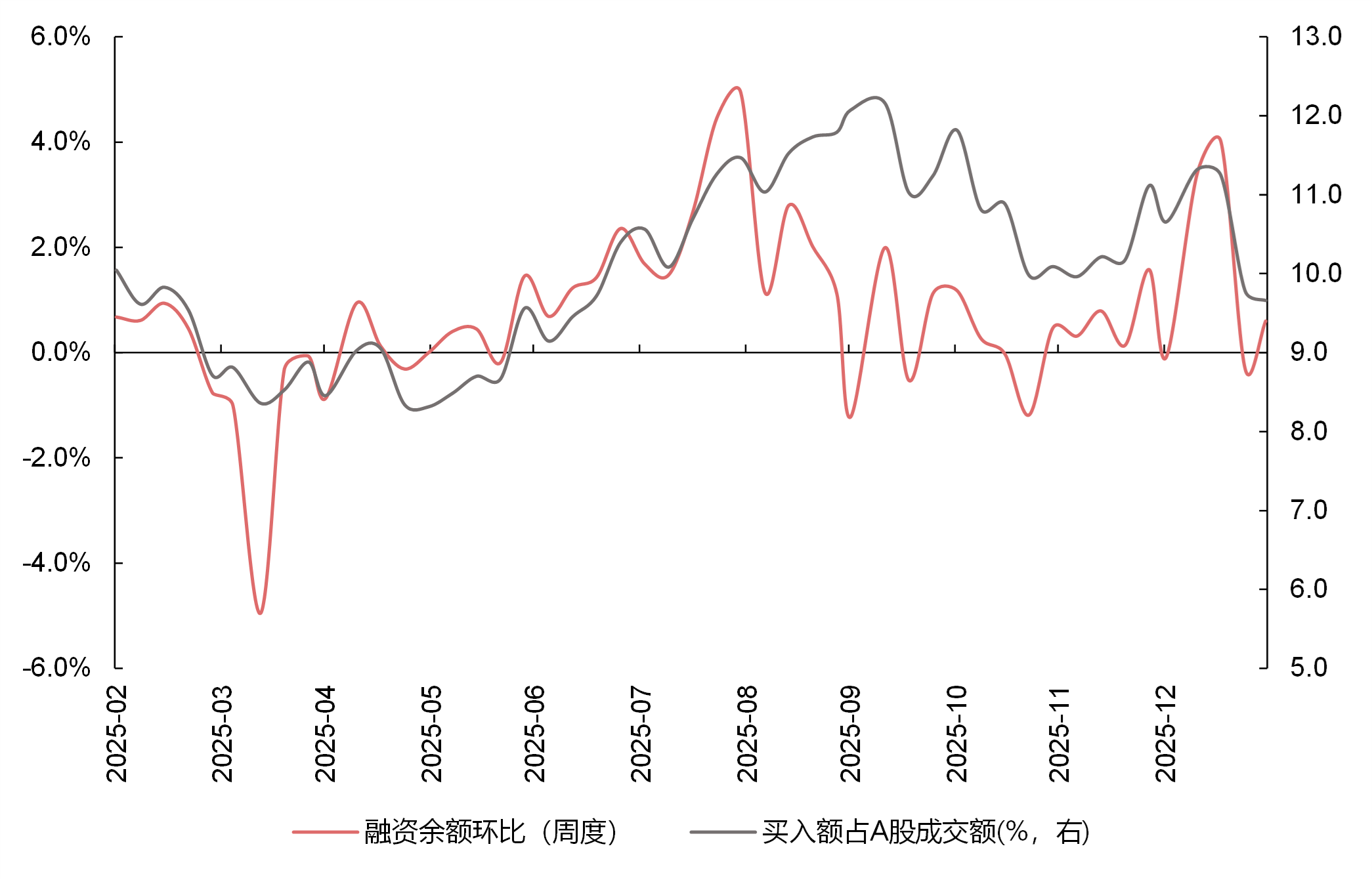

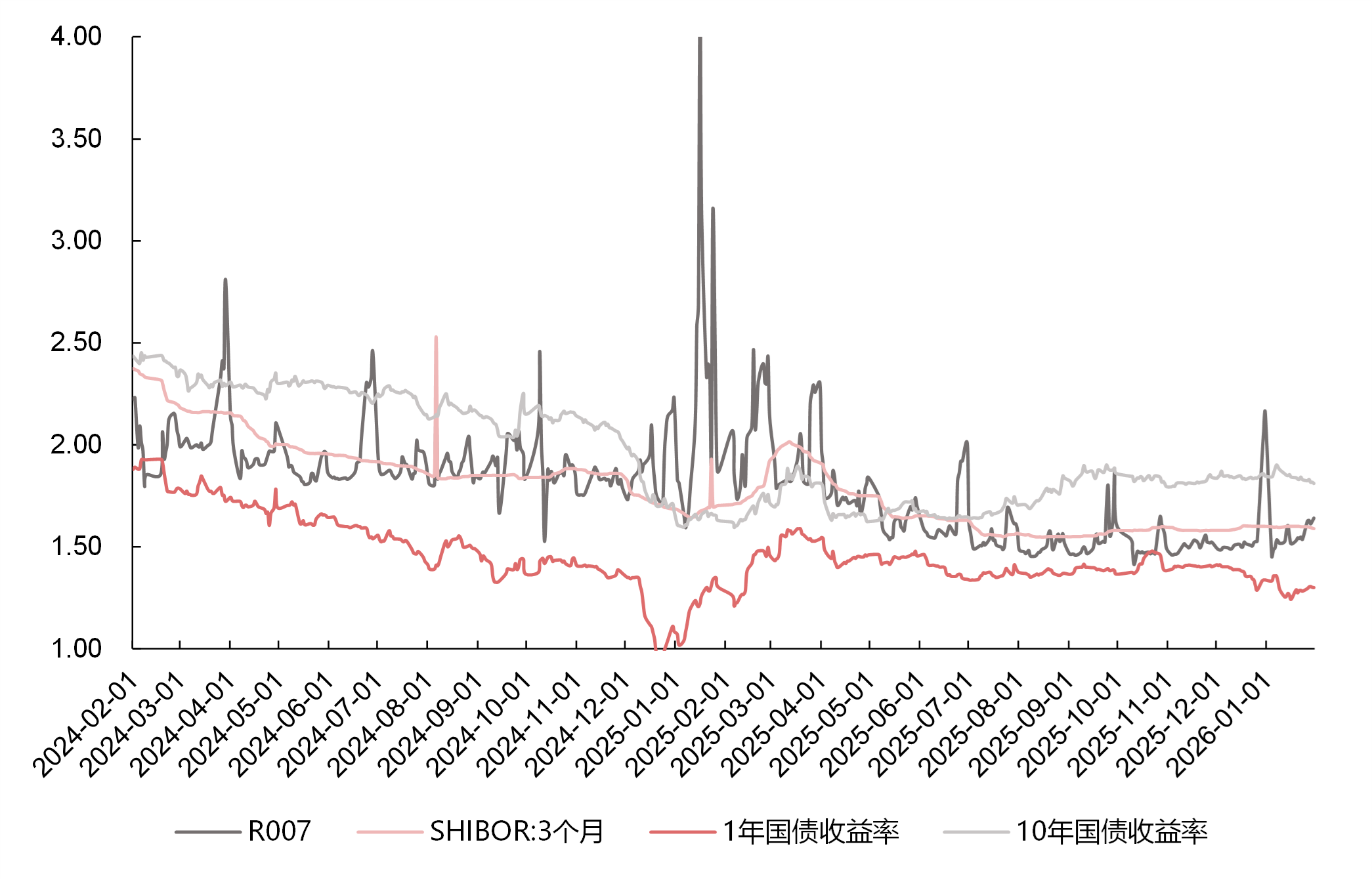

上周央行公开市场操作货币净投放5805亿(全口径净投放5305亿元)。上周短端利率普遍上行,其中1天回购利率上升4.32bp至1.51%,7天回购利率上升10.41bp至1.64%;长端利率普遍下行,其中5年期国债利率下降2.04bp至1.58%,10年期国债利率下降1.86bp至1.81%。融资余额较上期减少68.95亿元,存量下降至26985.57亿元。港股通资金净流入210.06亿元。产业资本净减持104.98亿元,其中银行、煤炭净增持较多,而通信、电子净减持较多。(数据来源:Wind,2026.1.26-2026.2.1)

1月央行公开市场操作货币净投放9078亿。本月短端利率普遍下行,其中1天回购利率上升5.18bp至1.51%,7天回购利率下降51.58bp至1.64%;长端利率普遍下行,其中5年期国债利率下降5.48bp至1.58%,10年期国债利率下降3.61bp至1.81%。融资余额较上期增加1971.04亿元,存量上升至27132.93亿元。港股通资金净流入617.3亿元。产业资本净减持614.42亿元,其中交通运输、银行净增持较多,而基础化工电子净减持较多。(数据来源:Wind,2026.1.1-2026.1.31)

数据来源:Wind,2021.5-2026.1

A股观点

上周A股三大指数全部收跌,上证指数累计下跌0.44%,深证成指累计下跌1.62%,创业板指累计下跌0.09%。(数据来源:Wind,2026.1.26-2026.2.1)

但我们认为市场调整核心更多在外部而非内部因素,包括地缘和流动性方面的担忧,故看好行情再延续。1)国内充足的流动性接续力量是下一阶段市场行情展开的关键动力,2月通常是春季行情中胜率较好的月份。增量资金层面潜在的利多还有险资增配权益资产、定存集中到期重配、公募新发回暖、私募补仓、外资回流等;2)基本面预期的好转亦有望为行情提供支撑。4季度CPI同比已连续3个月上升,PPI环比已连续3个月为正,叠加24Q4年全A业绩的低基数,业绩预报和快报披露窗口期,年报预喜可能性更高。同时1月的信贷数据和通胀数据比较容易在年初出现季节性高点,有利于稳住经济预期;3)监管降温的本质不是熄火,更不是打压市场,而是挤泡沫、去掉炒作,让资金真正流向优质标的。治理越审慎,中国市场才能走得更远;4)往后看,2月期待春节科技催化,3月两会十五五落地,4月特朗普可能访华,市场仍存在做多窗口期。(数据来源:Wind、国家统计局)

行业观点

【消费品】白酒板块关注度边际提升,从相对角度推荐关注

上周白酒板块底部震荡反弹。主要是近期经销渠道调研反馈显示部分高端酒型景气度较好,需求较好的区域出现供不应求情况,故动销和批价大概率出现改善,市场对春节期间动销的增速预期也在上修。当然,短期批价上涨过快可能存在一定渠道自我强化的因素在,即出现了涨价-乐观-进一步挺价的传导,情绪上或是高于中长期真实需求情况。但确认需求出现边际好转,高端白酒有提前送礼备货属性,当下能见度已经较高,后续亦可关注地产酒打款和发货进度。

板块观点上,当前影响因素偏多元,短期或主要围绕批价趋势定价。中长期看,乐观的观点认为在PPI企稳回升能见度愈加清晰的背景下,消费品也有望承接涨价链的传导,且地产若企稳对酒的需求也是利好。谨慎的观点认为仍需关注政策对传统经济及吃喝消费的支持力度。整体来说,板块关注度边际提升,我们从相对角度推荐关注,优先聚焦头部公司。(数据来源:Wind)

债市观点

上上周债市情绪延续小幅修复,10Y国债到期收益率小幅下行,主要跟股市调整、流动性持续宽裕、供给强度低于预期等因素有关,交易情绪有所好转。往后看,后续需要重点关注几方面因素的影响:一是近期股票市场由强趋势转为震荡、但做多预期仍强,短期对于债市的冲击有所弱化,但仍需关注相关扰动;二是年初债券供给略低于此前市场预期,对于债市情绪的压制有所缓和。短期看,由于开年信贷投放情况还有待进一步跟踪,加上宏观数据处于真空期,信号偏紊乱,凝结共识可能仍需时间,短期债市可能仍以震荡为主,向上空间有限,但大幅向下也需进一步的催化,比如央行宽松信号进一步明确、股市转空等等。因此,策略应对方面,倾向于认为:杠杆仍可保持积极,配置和寻找结构性机会的思路依然有较强确定性,票息策略、杠杆策略可能仍然占优,久期策略对于交易的要求偏高。(数据来源:Wind)

宏观经济

1月制造业PMI点评。国家统计局服务业调查中心、中国物流与采购联合会31日发布数据显示,1月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点。

点评:1月PMI低于可比季节性(春节在二月的年份)约0.2个百分点。PMI较上月回落,部分源于对前期走高的“修正”。12月PMI超季节性,节前备货、出口、工作日天数、高新行业超高热度均有贡献,而当前生产和备货接近尾声,新订单、原材料库存、就业均拖累指数。3个月移动平均来看,PMI指数综合表现平稳。值得注意的是,PMI价格分项明显回升,主要原材料购进价格56.1%(较上月+3%),出厂价格50.6%(较上月+1.7%),出厂价格时隔19个月重回荣枯线以上。本轮PPI下行周期中外需强于内需有关,中游制造业外需敞口更大。目前下游行业利润占比处于历史低位。因此,随着PPI开始上行,利润可能会更多从中游转移至上游。(数据来源:国家统计局)

海外观察

上周美股先涨后跌,三大指数整周涨跌不一,标普500/纳指/道指涨跌幅分别为+0.34%/-0.17%/-0.42%。

上周美股面对的变量不少,包括财报季、美联储议息会议及新主席人选公布、地缘风险等。整体来讲保持了韧性,但波动率有所增加。具体来看,美联储方面,维持利率不变符合预期。但会议声明指出失业率呈现稳定迹象,就业下行风险缓解,略显鹰派。叠加新主席人选并非此前最鸽派的候选人,流行性收紧预期一定程度上造成了美股和贵金属的调整,但美股承压带来的risk-off引发流动性冲击或是全球资产波动率加大的主要诱因。地缘方面,中东美伊展开对峙,当前交火和谈判解决的可能都尚不能排除。

展望后市,我们认为缩表的政策落地存在难度。一方面新主席的就任还需要通过参议员银行委员会的提名确认和参议员全体投票的听证会,如果过于激进推动和总统立场相反的货币政策,可能影响自己的位置。此外,新主席上任后也需要解决实际的流动性压力,在当前美联储的“充足准备金水平”框架下,全面转向鹰派不太可落地。故我们认为开启紧缩交易为时尚早,美股可能维持分化震荡格局。(数据来源:Wind)

财经消息:

美联储26年1月议息会议点评。美联储2026年1月议息会议维持政策利率不变,符合市场预期。

点评:对于经济的判断,美联储相关人士表示,边际上,通胀的上行风险和就业下行风险都减弱了,比较来看通胀的上行风险比就业的下行风险小一点,总体表述有利于降息。就业市场:供需双弱,导致失业率大致稳定,但距离联储的目标“最大化就业”仍有距离。往后看,目前市场对降息预期的定价已经很少了(年内降息1.7次),并且美联储相关人士表示现在加息也不是任何人的基准情形,货币政策的下行风险可能小于上行风险。

影响市场的主要指标跟踪

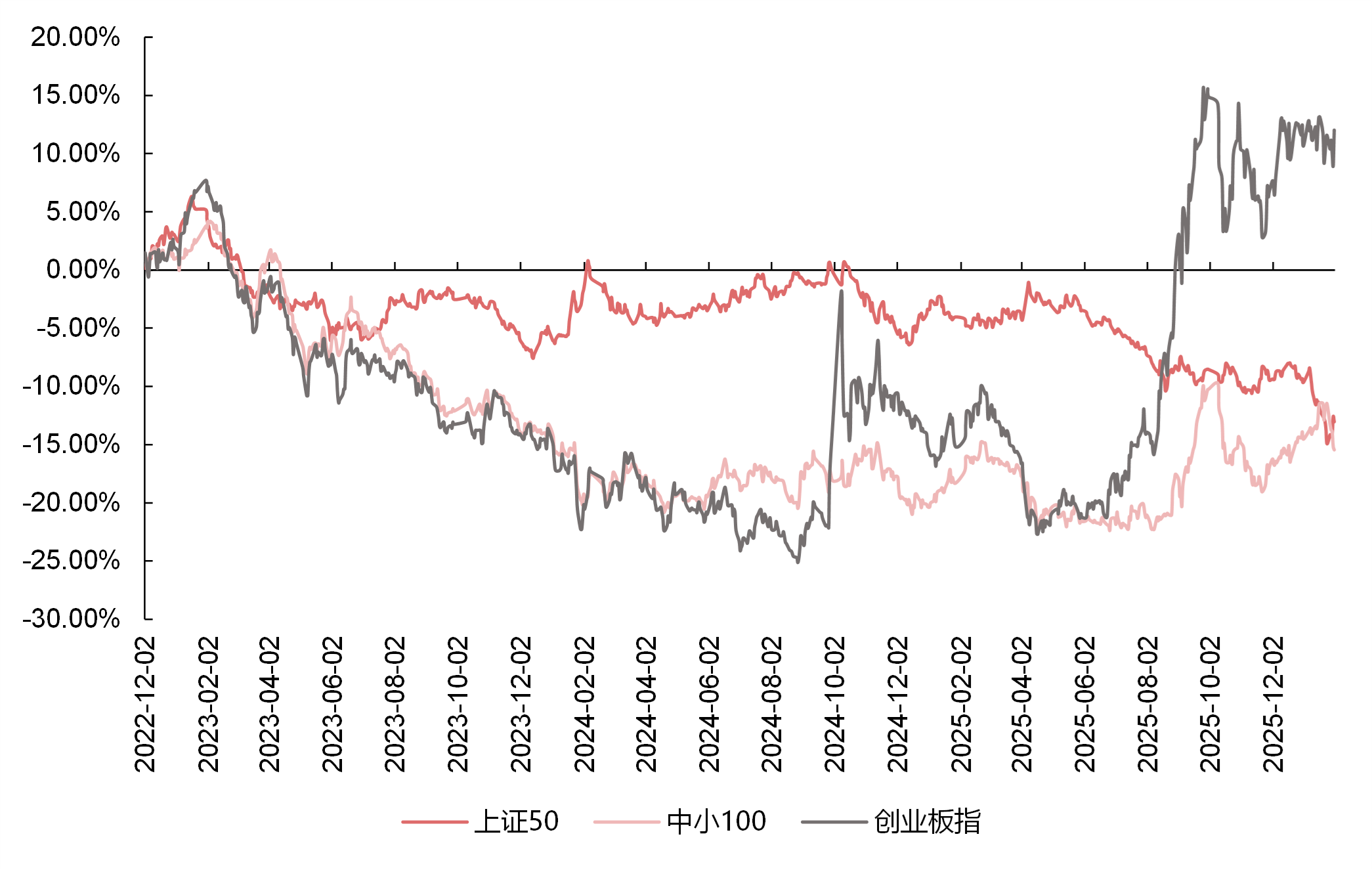

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2026.2.1;指数过往表现不预示未来。

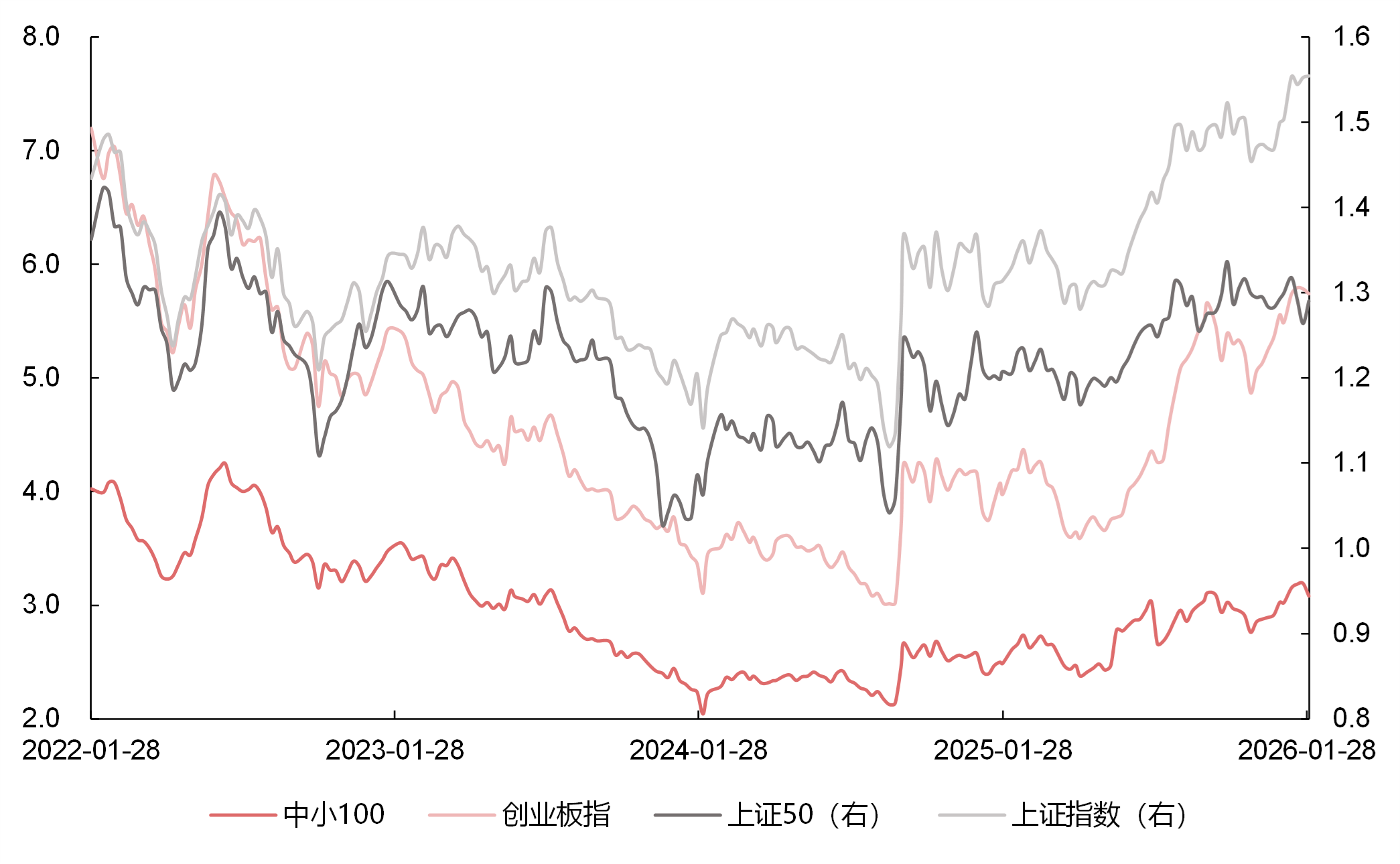

图2 | 估值水平

数据来源:Wind,2022.1.28-2026.2.1;左轴为中小100、创业板指的估值水平。

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2026.1.1-2026.2.1;指数过往表现不预示未来。

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2025.2-2026.1;左轴为融资余额环比(周度)

图5 | 利率水平

数据来源:Wind,2024.2.2-2026.2.1

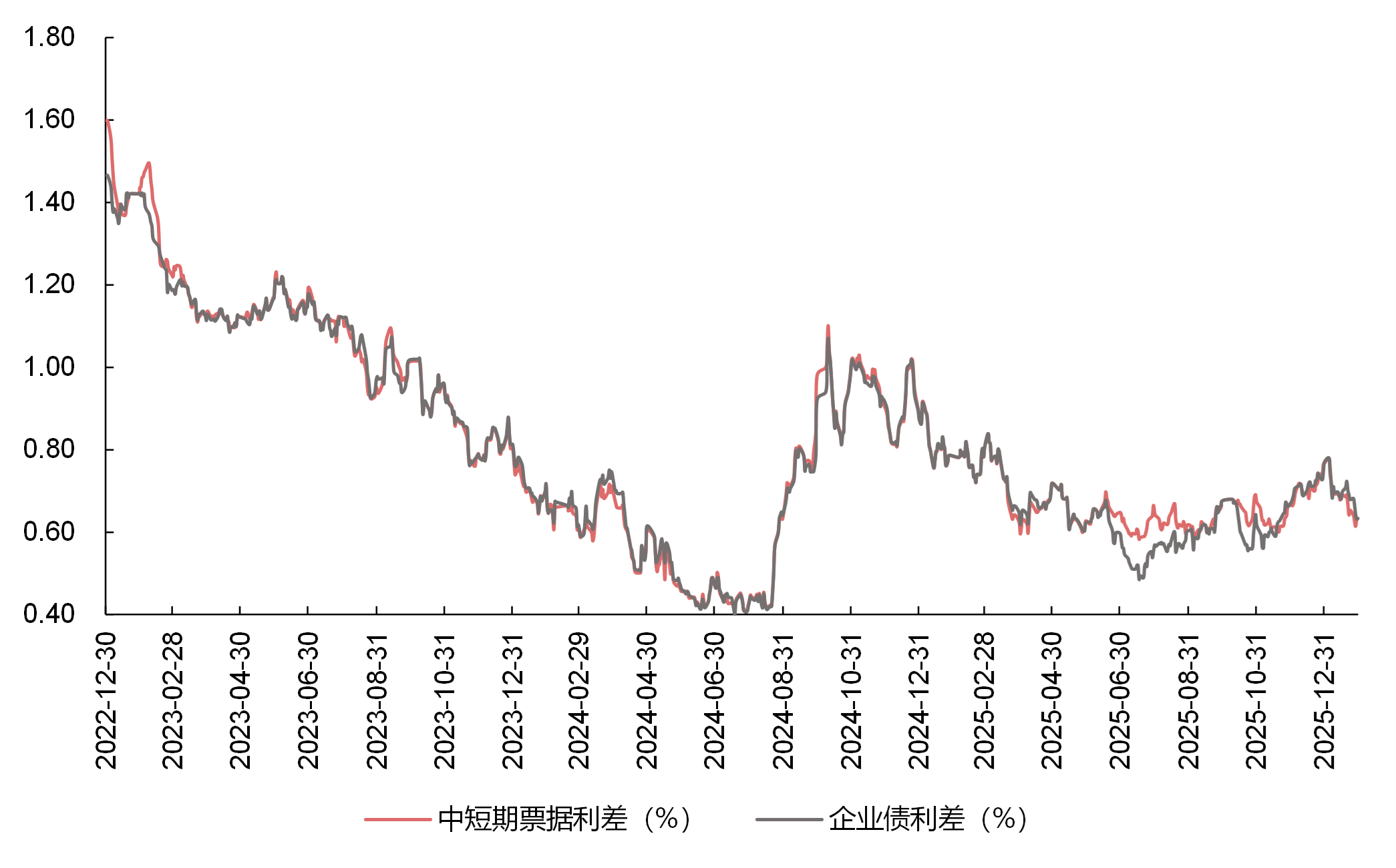

图6 | 信用利差

数据来源:Wind,2022.12.30-2026.2.1

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。