摘要

【市场复盘】上证指数上周上涨1.4%,深证成指上涨3.56%,创业板指上涨4.54%。上周央行公开市场操作货币净回笼1642亿,10年期国债利率上升至1.84%。(数据来源:Wind,2025.11.24-2025.11.30)

【A股观点】短期关注资金是否提前布局,长期来看,我们对市场表现相对乐观。

【行业观点】投资品:汽零关注政策或数据拐点,锂电有望持续看到景气度传导。

【债市观点】债市进一步下跌空间或有限。短期市场在政治局和经济工作会议前或维持偏弱震荡格局,可适当保持观望,,但仍可保持灵活。

【事件点评】多部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。人工智能在消费品中的应用是重视的方向之一:除了产业方向的金融政策支持,还有可能toB、toC端增加对于AI应用相关终端的消费补贴支持。

【宏观经济】11月官方PMI数据披露。制造业PMI为49.2,前值49。非制造业PMI为49.5,前值50.1。(数据来源:国家统计局)

【海外观察】主要股指受益于货币政策预期,但修复较快的阶段或已过去。

市场复盘

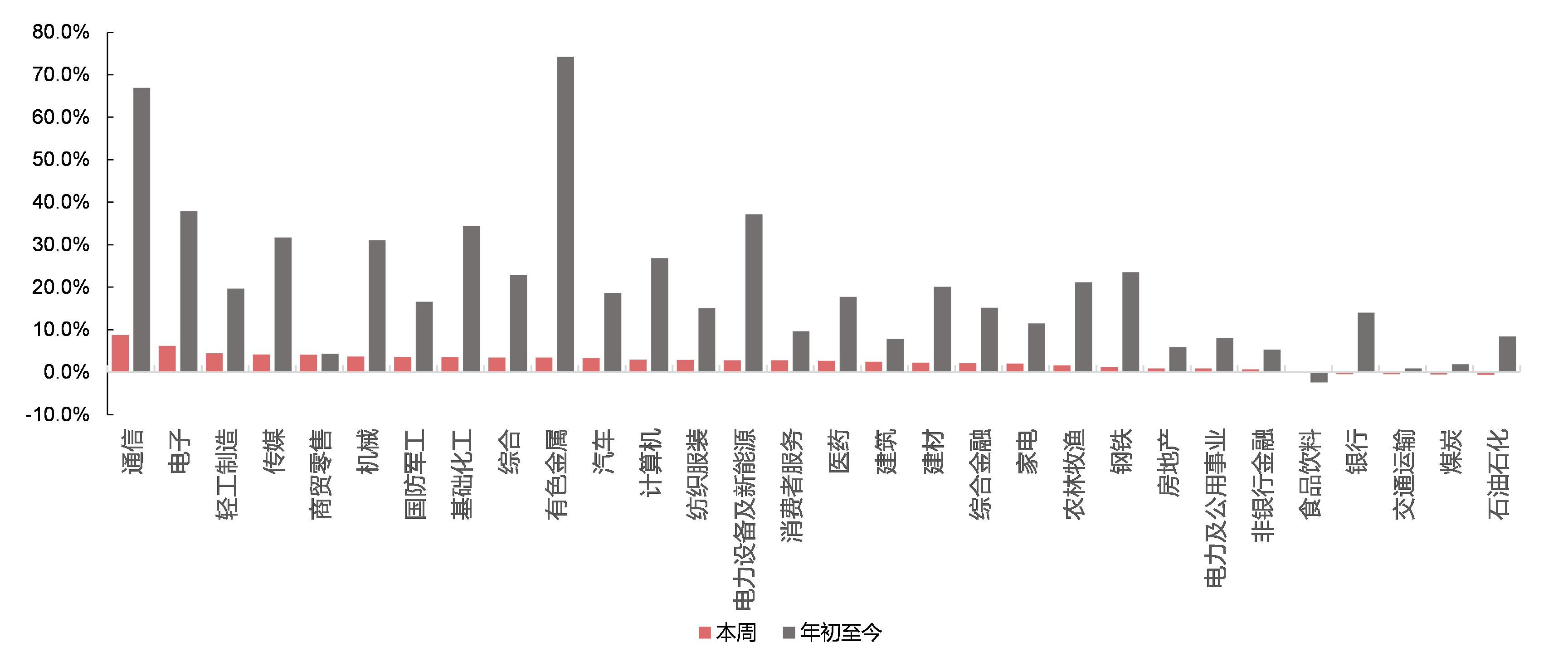

上证指数上周上涨1.4%,报收3888.6点,深证成指上涨3.56%,报收12984.08点,创业板指上涨4.54%,报收3052.59点。两市日均成交额17369亿元,上上周为18650亿元,成交额较上上周减少。周表现较好的行业为通信、电子、轻工制造、传媒。(通信上涨8.74%、电子上涨6.17%、轻工制造上涨4.43%、传媒上涨4.16%;数据来源:Wind,行业分类为中信一级分类)

上证指数本月下跌1.67%,报收3888.6点,深证成指下跌2.95%,报收12984.08点,创业板指下跌4.23%,报收3052.59点。两市日均成交额19145亿元,上月为21637亿元,成交额较上月减少。月表现较好的行业为纺织服装、石油石化、银行、轻工制造。(纺织服装上涨3.53%、石油石化上涨3.19%、银行上涨3.16%、轻工制造上涨2.64%;数据来源:Wind,行业分类为中信一级分类)

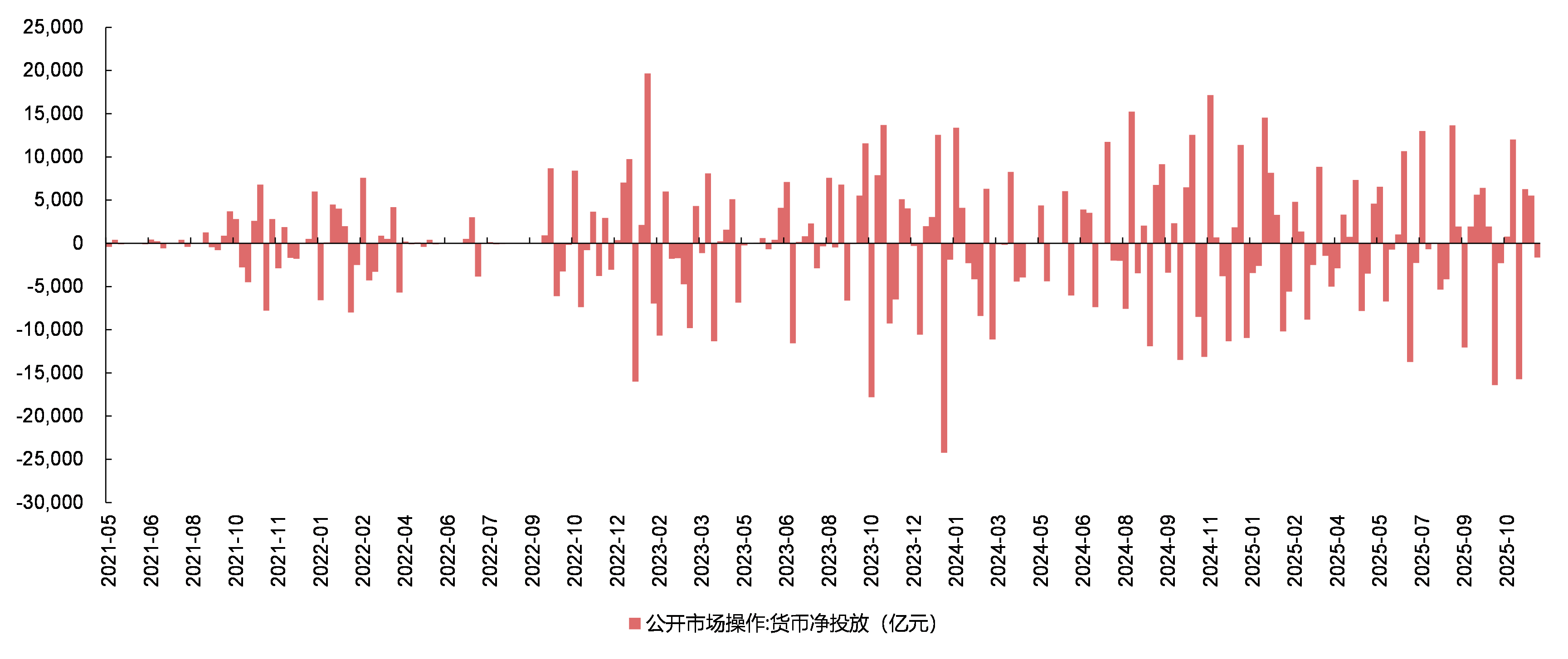

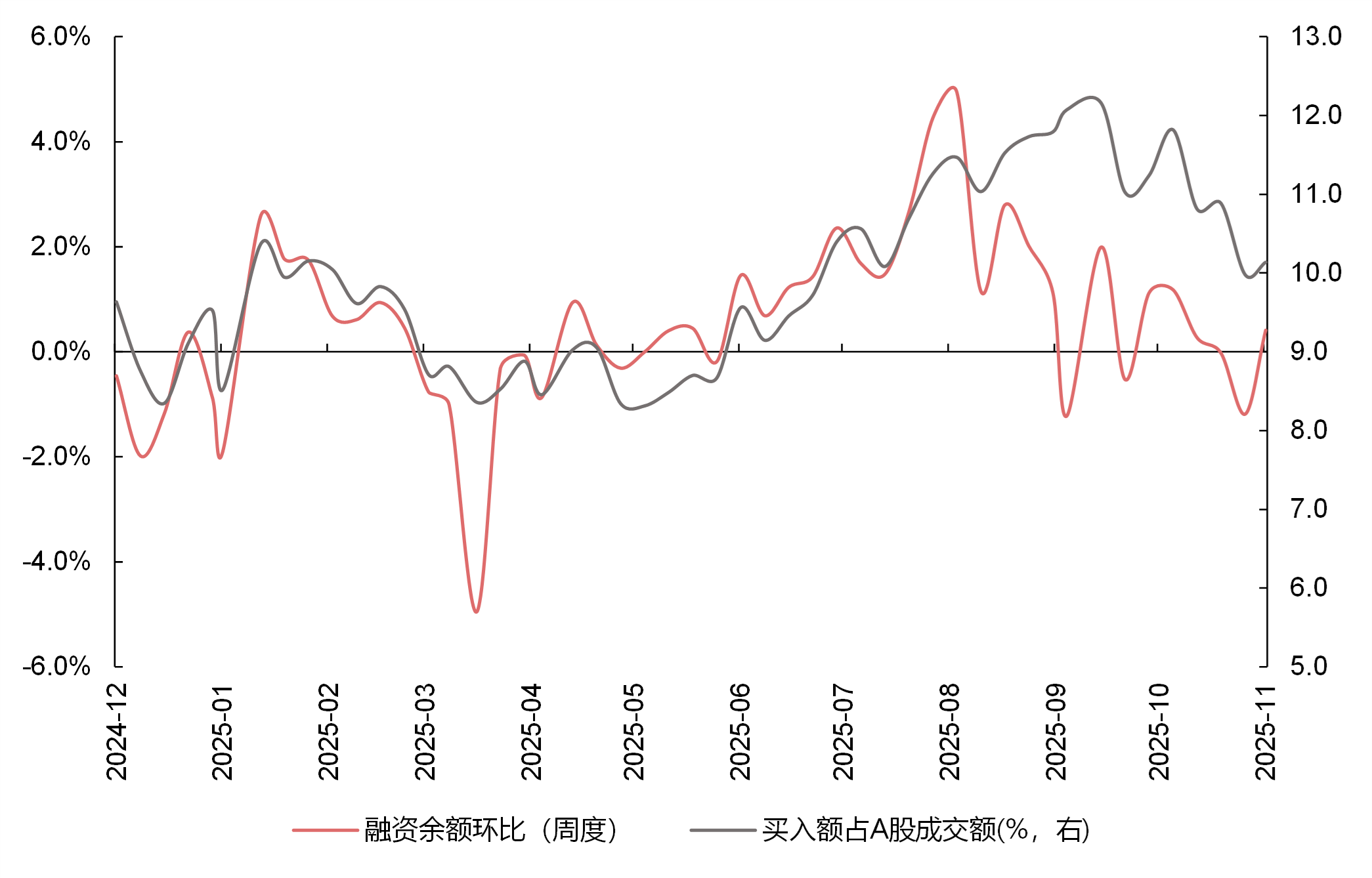

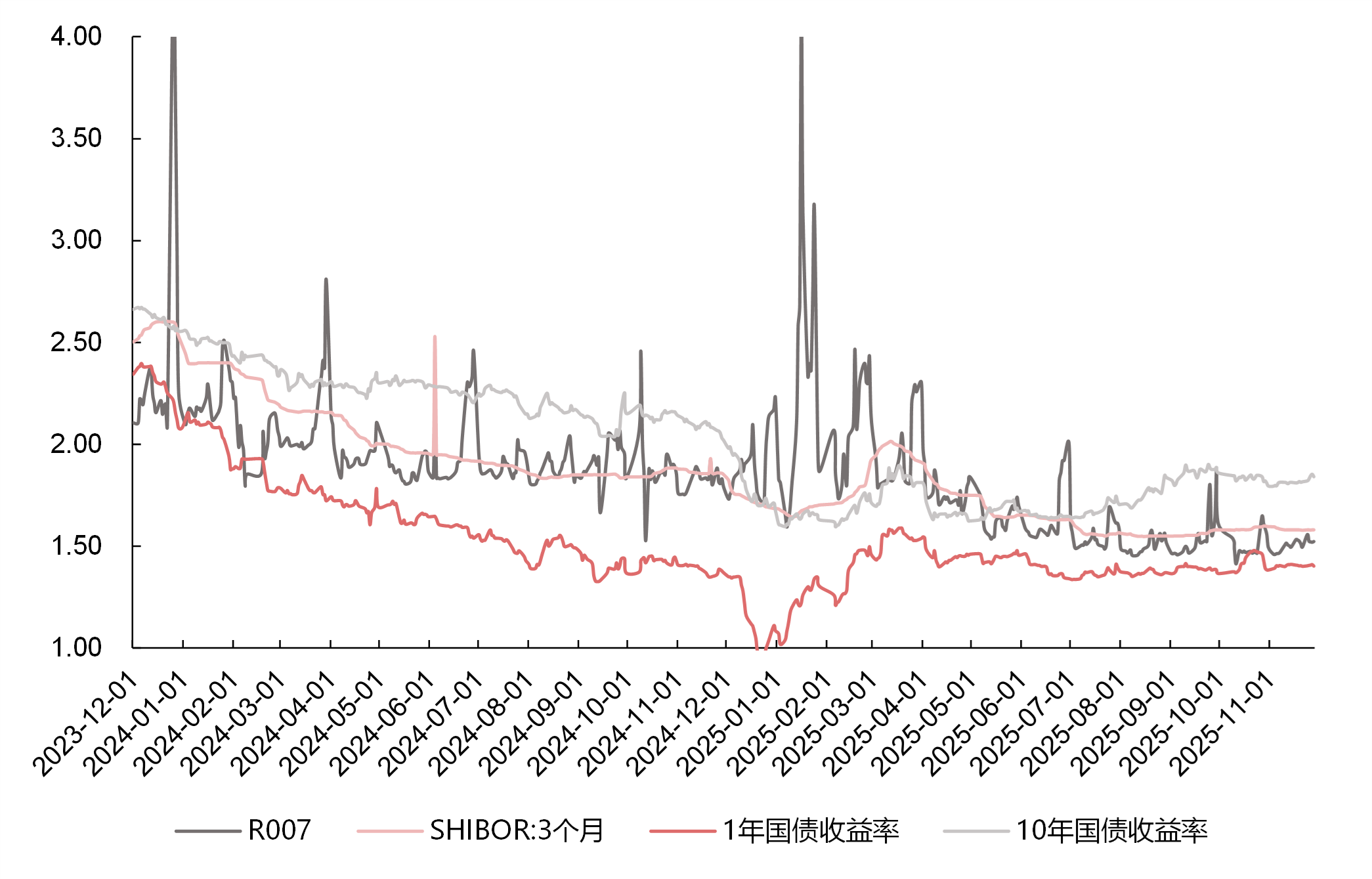

上周央行公开市场操作货币净回笼1642亿(全口径净投放1358亿元)。上周短端利率普遍上行,其中1天回购利率上升3.75bp至1.43%,7天回购利率上升2.7bp至1.52%;长端利率普遍上行,其中5年期国债利率上升2.76bp至1.62%,10年期国债利率上升2.46bp至1.84%。融资余额较上期增加99.68亿元,存量上升至24475.28亿元。港股通资金净流入181.13亿元。(数据来源:Wind,2025.11.24-2025.11.30)

本月央行公开市场操作货币净回笼3953亿。本月短端利率普遍上行,其中1天回购利率上升1.83bp至1.43%,7天回购利率上升2.99bp至1.52%;长端利率普遍上行,其中5年期国债利率上升5.21bp至1.62%,10年期国债利率上升4.58bp至1.84%。融资余额较上期减少134.62亿元,存量下降至24475.28亿元。港股通资金净流入1115.76亿元。(数据来源:Wind,2025.11.1-2025.11.30)

数据来源:Wind,2021.5-2025.11,行业分类为中信一级

A股观点

上周市场情绪好转,但成交量继续下降。上周市场整体表现属于“预期内的弱反弹”,关注是否有资金开始提前布局。

长期来看,我们对市场表现相对乐观,主要原因为:1)调整时间空间或已经到位。本轮调整创业板指自高点回调12%、科创50指下跌近20%、恒生科技下跌22%,,交易风险一定程度上释放。2)海外桎梏因素缓解,外围市场已明显反弹。前期在美联储降息预期降温、全球AI产业趋势担忧下,美日韩和中国股市同步调整,当前美联储12月降息预期抬升,海外大厂实现AI模型再突破,市场预期出现扭转。3)监管层稳市决心明确,新发产品增加提供增量资金供给。上上周五至今,共有57支ETF获批;同时私募证券投资基金发行备案数量明显增长。4)市场当前对年末经济工作会议讨论不多,考虑眼下走弱的增长现实和十五五开年经济增速重要性,政策窗口期临近市场有望建立新预期。(数据来源:Wind,截至2025.11.30)

行业观点

【投资品】汽零关注政策或数据拐点,锂电有望持续看到景气度传导

汽车零部件:25年四季度国内销量已经提前下滑,提升了对明年1到2月博弈基本面见底的胜率。但当前仍处于左侧阶段,可以重点关注政策或数据出现拐点的信号,届时板块有望迎来修复,弹性方向关注智驾和出海。(数据来源:Wind,截至2025.11.30)

锂电:10-11月板块表现较强,较有共识的底层逻辑为26年市场储能需求或会上修,景气度会传导至电池厂上修排产,积极进行扩产。届时部分材料环节可能短缺,材料厂或有能力要求电池厂给予合理的利润空间。我们认为还是有望持续看到景气度的传导。关注隔膜机会,以及锂矿方向若有调整或仍可有享受景气度的空间。(数据来源:Wind,截至2025.11.30)

债市观点

上周债市走势偏弱,某头部房企风险事件引发赎回担忧,但债市进一步下跌空间或有限。短期市场在政治局和经济工作会议前或维持偏弱震荡格局,可适当保持观望,但仍可保持灵活。

宏观经济

多部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。《方案》提出通过技术创新、场景拓展和生态优化,推动消费品供给与需求高水平动态平衡,释放消费潜力,助力经济高质量发展。

点评:主要是针对消费品的政策方案,目标“到 2027年,消费品供给结构明显优化,形成 3 个万亿级消费领域和10 个千亿级消费热点,打造一批富有文化内涵、享誉全球的高品质消费品。到 2030 年,供给与消费良性互动、相互促进的高质量发展格局基本形成,消费对经济增长的贡献率稳步提升。”人工智能在消费品中的应用是重视的方向之一:除了产业方向的金融政策支持,还有可能toB、toC端增加对于AI应用相关终端的消费补贴支持。

事件点评

多部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。《方案》提出通过技术创新、场景拓展和生态优化,推动消费品供给与需求高水平动态平衡,释放消费潜力,助力经济高质量发展。

点评:主要是针对消费品的政策方案,目标“到 2027年,消费品供给结构明显优化,形成 3 个万亿级消费领域和10 个千亿级消费热点,打造一批富有文化内涵、享誉全球的高品质消费品。到 2030 年,供给与消费良性互动、相互促进的高质量发展格局基本形成,消费对经济增长的贡献率稳步提升。”人工智能在消费品中的应用是重视的方向之一:除了产业方向的金融政策支持,还有可能toB、toC端增加对于AI应用相关终端的消费补贴支持。

宏观经济

11月官方PMI数据披露。制造业PMI为49.2,前值49。非制造业PMI为49.5,前值50.1。

点评:制造业PMI环比+0.2%,略强于季节性,新订单贡献0.12%,生产贡献0.07%。新出口订单从45.9%反弹至47.6%;主要原材料购进价格53.6%,连续5个月在荣枯线以上,预计11月PPI环比0.1%, 对应同比-2.1%,持平于前值。非制造业PMI环比-0.6%,是2023年1月以来首次低于荣枯线,其中建筑业PMI低位企稳,服务业PMI从50%-51%的区间滑落。(数据来源:国家统计局)

海外观察

上周,受益于美联储官员强化12月降息预期,掉期市场对美联储12月降息概率预期一度接近90%,为10月会议以来最高水平,全球主要股指录得较好表现。地缘关税方面,美方代表团将于下周到访莫斯科。相关人士重申俄方总体上同意将美方解决乌克兰问题的清单作为未来谈判的基础。美国和乌克兰完成一份新的19点和平协议草案,但领土安排、乌克兰与北约及俄美关系等最敏感议题仍留待决定。欧洲表态看,短期内仍有无法迅速达成协议的风险。

当前市场降息预期已经较高。我们提示,美联储出于多方面因素的考虑,或不会在议息会议后的表态上全面转鸽,且日本央行正为最早于下月可能实施的加息做市场准备。全球货币政策预期修复较快的阶段或已过去。

影响市场的主要指标跟踪

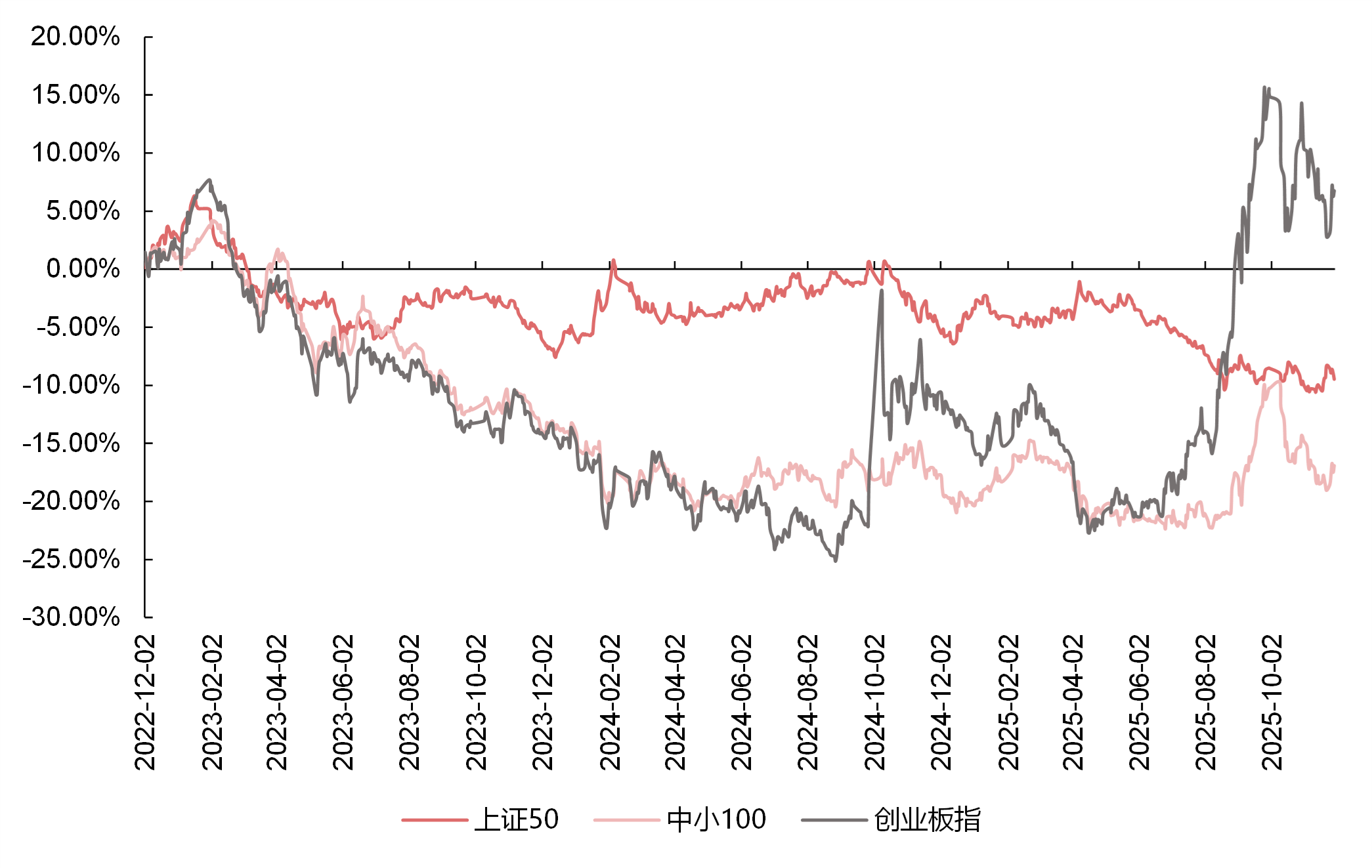

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.11.30,指数过往业绩不代表基金未来表现

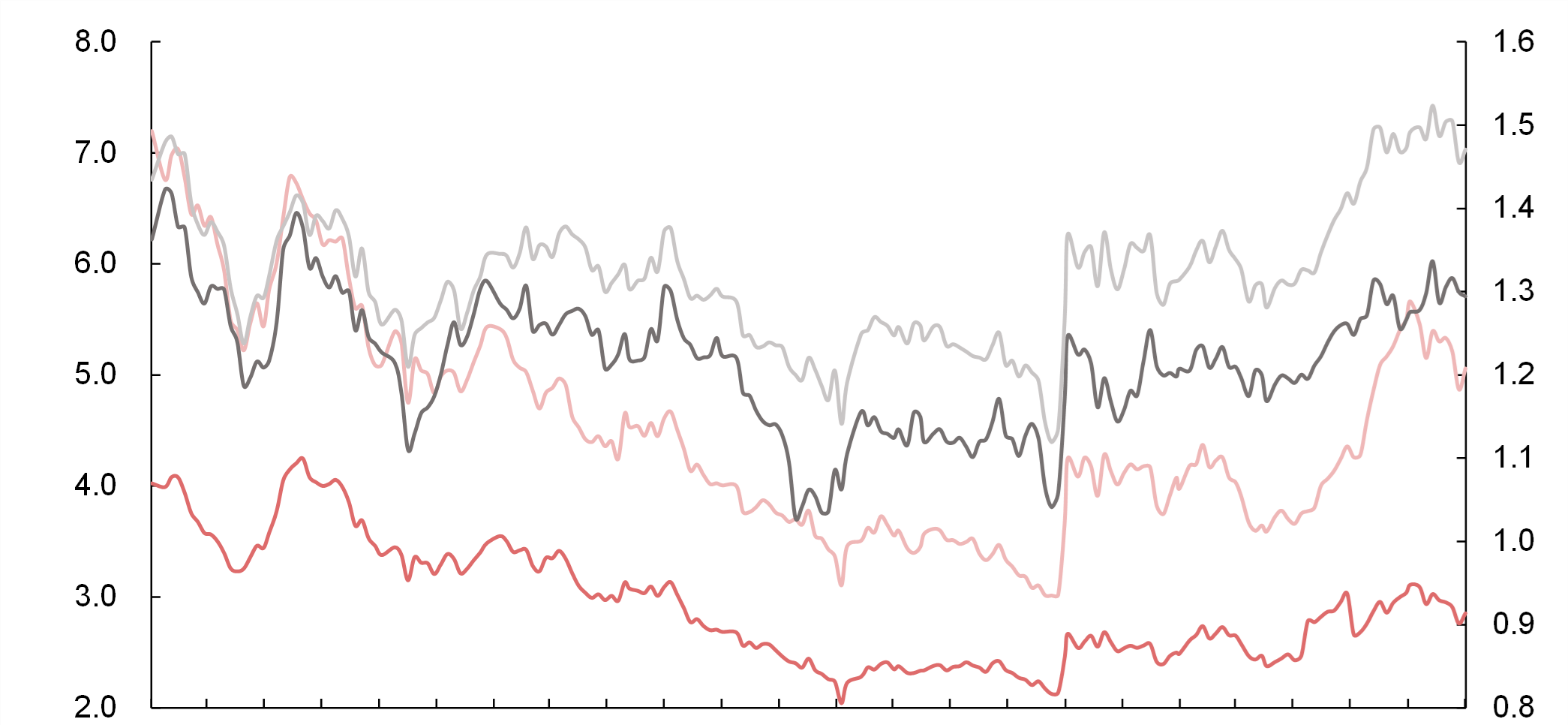

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.11.30

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.11.30

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2024.12-2025.11

图5 | 利率水平

数据来源:Wind,2023.12.1-2025.11.30

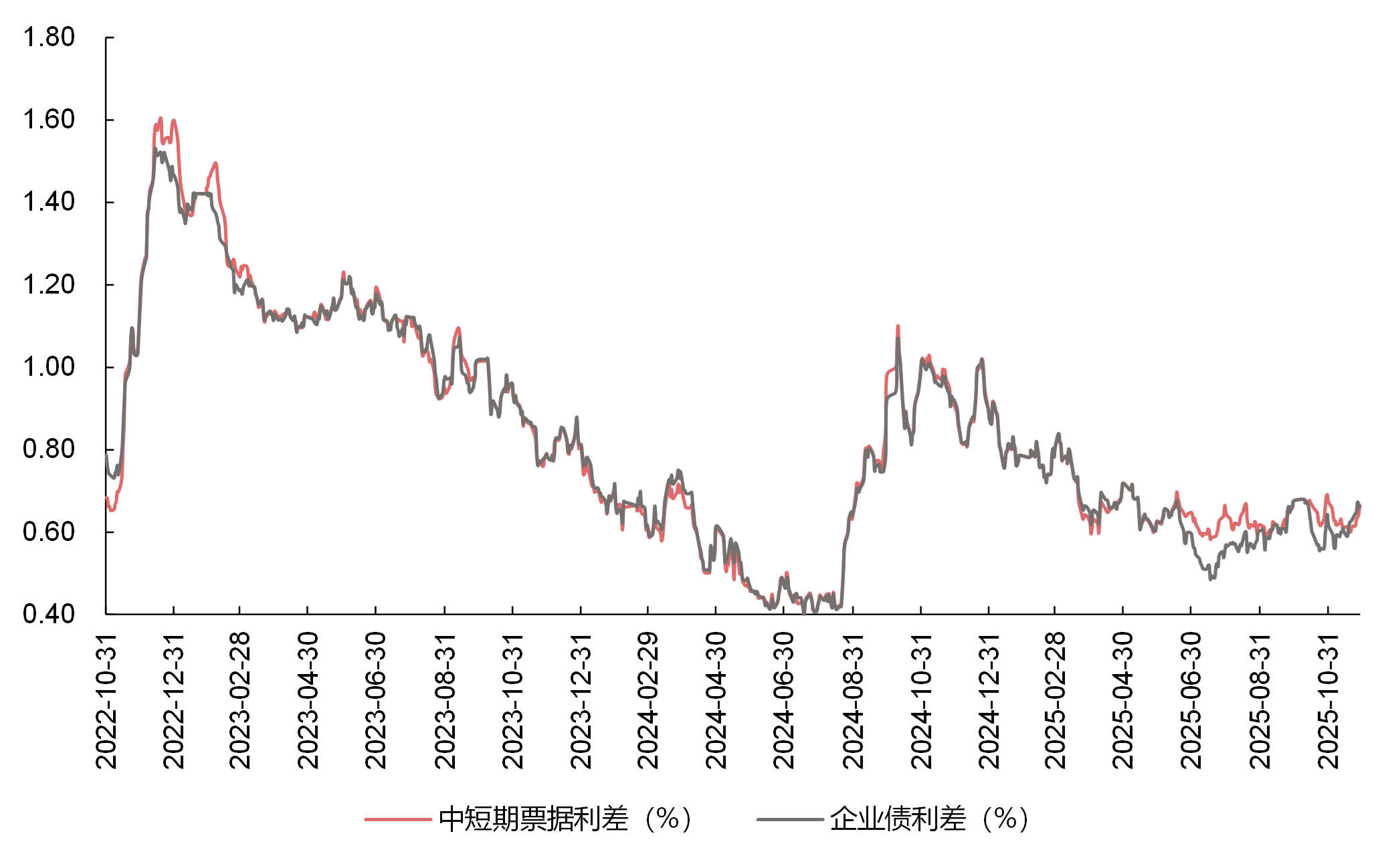

图6 | 信用利差

数据来源:Wind,2022.10.31-2025.11.30

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。